应收账款、存货高企致减值激增,大亚圣象净利润已现四连降 | 看财报

图片来源:视觉中国

在经营成本上升、消费端疲软等不利因素影响下,龙头股大亚圣象(000910.SZ)业绩持续承压。3月27日晚间大亚圣象披露的2022年年度报告显示,公司实现营收73.63亿元,同比下滑15.86%;实现归母净利润4.2亿元,同比下滑29.38%;实现扣非归母净利润3.41亿元,同比下滑38.81%。

钛媒体APP注意到,2022年大亚圣象对应收账款及应收票据、存货的计提减值损失达6138.72万元,导致归母净利润减少4576.23万元。整体来看,大亚圣象净利润连续四年下滑,仅超过2015年水平。

营收、净利双降,主营产品毛利率四连跌

大亚圣象主要从事地板和人造板的生产销售业务,地板业务主要产品有“圣象”强化木地板、三层实木地板、多层实木地板、homelegend实木地板、SPC和WPC地板等;人造板业务主要产品有“大亚”中高密度纤维板和刨花板,主要用于地板基材、家具板、橱柜板、门板、装修板、包装板、电子线路板等,也可用于音响制作、列车内装饰等其它行业。

2022年营收的退坡导致大亚圣象归母净利润及扣非归母净利润双双下滑。不容乐观的是,这已经是净利润指标连续第4年下跌。

分单季度来看,大亚圣象第1至第4季度分别实现营收13.23亿元、20.05亿元、19.54亿元、20.81亿元,分别实现归母净利润-2193.46万元、2.13亿元、1.32亿元、9679.62万元。可以看出,第4季度营收环比微增6.5%,但净利润表现却有所背离。

2022年,受全球经济形势复杂严峻,生产端、供应链受阻以及大宗商品价格波动加大,经营成本上升,消费端疲软等不利因素影响,大亚圣象盈利水平未实现止跌回升。

分产品来看,大亚圣象五大业务板块营收增速普遍下滑,仅竹、石塑地板业务的营收同比提升50.59%。2022年竹、石塑地板营收9.77亿元,较2021年增收3.28亿元,但由于其营收占比仅13.26%,并不能拉动整体业绩。

中高密度板和木地板两大业务是大亚圣象的主要收入来源。2022年中高密度板实现收入16.13亿元,占总营收的比重为21.91%;木地板实现营收46.79亿元,占总营收的比重为63.55%。但上述两项业务营收在2022年分别同比下滑13.3%、23.57%。

钛媒体APP了解到,大亚圣象各主要参股控股公司去年净利润普遍下跌。其中,圣象集团有限公司净利润减少547.68万元,同比下滑4.8%。中高密度板颓势更明显,大亚人造板净利润减少1.62亿元,同比下滑36.06%;大亚茂名净利润减少3607.51万元,同比下滑68.33%;大亚肇庆净利润减少2954.3万元,同比下滑52.77%。而大亚江西、大亚黑龙江则分别亏损1199.52万元、944.41万元,亏损主要原因是增值税退税款增加、计提房屋折旧和土地摊销所致。

事实上,主营业务毛利率持续下跌的情况也较为严峻。2022年中高密度板与木地板毛利率分别同比下滑1.5%、0.75%。其中,中高密度板毛利率从2019年的20.1%跌至2022年的8.91%,木地板毛利率从2019年的43.03%跌至如今的30.57%,均已连续四年下滑。

由于居民消费意愿下降,房地产景气度下行,2022年我国木地板产销量的增速也相应放缓,房地产市场周期性波动对木地板行业需求带来一定负面影响。

平安证券研报显示,小阳春热度持续,百城住宅价格止跌。3月(截至26日)重点50城新房、重点20城二手房月日均成交环比升18.5%、31.2%,同比升26.4%、92.9%,二手房交易复苏好于新房。今年以来房地产市场回暖的迹象增多,大亚圣象下跌的业绩又能否逐渐修复?

应收账款、存货远超净利润,第一大股东七成股份质押

应收账款坏账准备及存货跌价也是造成净利润下滑的原因之一。

2022年大亚圣象存货金额为23.02亿元,同比上升1.94%,较2014年的23.9亿元顶峰仅差0.88亿元。大亚圣象表示,中高密度板销售量比2021年减少,导致中高密度板库存量增加了6万立方,同比增加40%。2022年中高密度板销售量为122万立方米,较2021年同比下滑21.79%,生产量为128万立方,同比下滑16.88%,由此导致2022年库存量达到21万立方米。

应收账款也同样不容乐观。2022年大亚圣象应收账款为18.03亿元,同比下滑5.38%,占总资产比例为27.9%。应收账款在2021年激增41.81%至19.05亿元后,在2022年得到稍许缓解,但仍处于历史较高位。

伴随着高企的应收账款与存货,其坏账与跌价也不容小觑。大亚圣象2022年度计提减值准备金额为6138.72万元。其中,信用减值准备5599.63万元,资产减值准备539.09万元。而2021年大亚圣象信用减值损失64.07万元,资产减值损失1142.51万元,减值金额与2022年有不小差距。

具体来看,应收账款(含应收票据)坏账准备5391.75万元,其他应收款坏账准备207.88万元,存货跌价准备539.09万元。综上,2022年大亚圣象计提信用减值及资产减值准备金额合计6138.72万元,减少当期归母净利润4576.23万元。

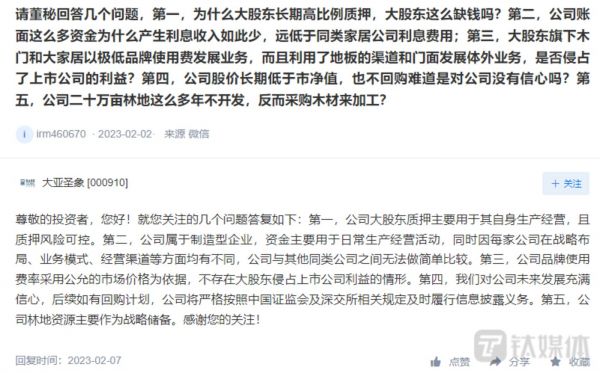

年报显示,第一大股东大亚集团质押股份数为1.96亿股,占其全部持股数的77.1%。目前,大亚圣象35.81%股份处于质押状态,均来自于大亚集团。高比例质押也引起投资者在互动易平台上质疑,为什么大股东长期高比例质押,大股东这么缺钱吗?董秘回应称,公司大股东质押主要用于其自身生产经营,且质押风险可控。钛媒体APP就此多次致电大亚圣象进一步了解情况,但截至发稿电话未有人接听。

大亚圣象业绩疲软,二级市场表现也不佳。自年报发布以来,大亚圣象股价连续两日下跌,截至3月29日收盘,大亚圣象报收9.15元/股,换手率1.71%,较年内最高点跌去11.34%。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

股价腰斩的智明达:应收账款高企,半数核心元件靠进口,数只新进基金被套|看财报

中电港:89亿应收账款、111亿存货悬顶,高负债却仍分红|IPO观察

半年毛利率下降近10%,应收账款远超净利润,博涛热工经得起“质检”吗?|IPO观察

科大讯飞的业务症结:应收账款高企,增收不增利

博隆技术再谋上市B面:存货、应收账款“双高” ,关键部件依赖竞争对手供应|IPO速递

齐晖医药存货、应收账款双升,部分债务人现股东身影,入股价远低于同期增资价 | IPO观察

慕思股份三季报降收增利,逆势扩张下应收账款攀升 |看财报

乐视系欠款持续恶化,毅昌股份再度计提减值准备

三星Q3财报解读:芯片滑坡致利润四连跌,5G成逆转希望

山石网科现上市首亏,最高亏掉3年利润,大股东“踩点”减持 | 看财报

网址: 应收账款、存货高企致减值激增,大亚圣象净利润已现四连降 | 看财报 http://m.xishuta.com/zhidaoview29544.html