亿通科技增收降利,新业务带动营收却高度依赖关联方 | 看财报

3月17日晚间,亿通科技(300211.SZ)2022年年报出炉。从数据面来看,亿通科技营收规模实现两连涨,创下历史新高。但激增的研发投入让归母净利润止步于四连涨,2022年归母净利润同比下滑11.86%。

子公司鲸鱼微电子传感器模组2022年继续贡献超六成业绩。不过,背后也隐忧暗藏,鲸鱼微电子收入高度依赖关联公司安徽华米,技术层面也依托华米科技(ZEPP.N)授权支持。今年以来,亿通科技现金流变化也十分显著,同比下降超九成。

营收与净利润背离,现金流降逾九成

亿通科技目前主营CATV产品业务、基于CATV技术之上的视频监控工程服务业务以及心率传感器和可穿戴设备芯片业务。

2022年亿通科技实现营收3.38亿元,同比上涨35.45%;实现归母净利润2508.74万元,同比下滑11.86%;扣非归母净利润为1873.27万元,同比下滑28.56%。

利润下滑的背后有迹可循。2021年以来,亿通科技营业总成本持续上升,报告期内同比上涨42.98%至3.16亿元,占总营收的比重为93.49%。其中,销售费用、管理费用、研发费用、财务费用四项期间费用合计6902.28万元,同比增长81.03%。

近年来,亿通科技研发费用投入显著上升。2020年至2022年,研发费用分别为709.05万元、2619.27万元、4584.65万元,同比上涨-7.91%、269.41%、75.04%。

研发费用主要投向了全资子公司鲸鱼微电子。鲸鱼微电子成立于2021年2月7日,主要从事超低功耗人工智能处理器芯片及健康监测类生物传感器的研发、设计与销售业务。

芯片是一项前期投入高、研发周期长、研发风险高的产品。自成立以来,鲸鱼微电子研发投入持续增长。报告期内投向鲸鱼微电子的研发费用为4073.73万元,同比增长100.82%。同期鲸鱼微电子实现净利润827.3万元,比2021年同期下降382.42万元。

亿通科技证券部相关工作人员向钛媒体APP表示,鲸鱼微电子所专注的芯片、传感器等应用范围广泛,所以研发力度一直比较大。至于后续研发力度如何,还是要关注2023年一季报内容。

此外,唯二出现营收负增长的产品均集中在CATV 网络传输设备板块。报告期内CATV网络传输设备业务板块实现收入6095.09万元,同比增长13.2%。该业务板块包含三大类产品,分别为有线电视光网络传输设备、有线电视同轴电缆网络传输设备、数据通信网络设备。其中仅数据通信网络设备实现了30.54%的增长,有线电视光网络传输设备与有线电视同轴电缆网络传输设备分别实现营收815.93万元、78.51万元,同比下滑16.13%、81.65%。

亿通科技坦言,CATV产品毛利率面临着持续下降的风险。广电行业处于单向业务向多业务及新业务的关键转型期,在推进媒体深度融合、智慧广电建设以及5G推广应用等方面存在着自身行业发展的压力和挑战,新业务转型以及增值业务发展相对缓慢。

此外,亿通科技现金流情况也不容乐观。报告期内经营活动产生的现金流量净额为264.39万元,较2021年下滑93.28%,已触及十年来的低点。亿通科技表示,报告期内营销规模扩大(鲸鱼微电子),销售与采购均增加,购销资金收支的增加相近、但支付薪酬支出增加(主要为鲸鱼微电子的研发人员)和支付税费增加,导致经营现金流下降。

新业务高度依赖关联方

鲸鱼微电子带动了亿通科技实现巅峰突破,却也难“高枕无忧”。

报告期内鲸鱼微电子实现收入22310.08万元,实现毛利5924.69万元。其中,传感器模组实现收入22244.43万元,占总营收比重为66.15%;黄山2S芯片、研发技术服务分别实现收入16.25万元、49.4万元,占总营收比重为0.05%、0.15%。

事实上,2021年传感器模组就凭一己之力拉动了全年营收,当年该业务实现收入14684.66万元,占主营业务收入比重为59.57%。同时实现净利润1209.72万元,占归属净利润的比重为42.5%。

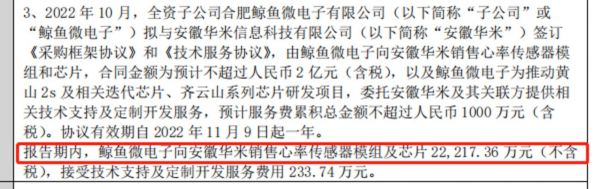

但传感器模组强势增长的背后却高度依赖安徽华米。报告期内,亿通科技对安徽华米的销售额为22217.36万元,占总营收的比重为65.69%,均来自于鲸鱼微电子心率传感器模组及芯片相关产品。

不过,亿通科技也在年报中坦言,公司传感器模组业务在发展初期,需要借助于安徽华米的市场影响力,短期内在传感器模组业务方面对安徽华米存在重大依赖,短期内如脱离安徽华米的业务支持,且不能快速拓展新的产业链,拓展新客户,突破现有业务或者现有技术领域的商业应用,将对公司全资子公司传感器模组业务的销售带来不利影响。

安徽华米由实控人黄汪在2013年成立,专注于智能可穿戴产业的发展。其控股公司为在纽交所上市的华米科技,而黄汪亦为华米科技的创始人、董事会主席兼首席执行官。

华米科技从2014年成立至2022年9月30日,智能健康设备全球总出货量累计超2.19亿台。其中,2022年前三季度出货量达1580万台。

鲸鱼微电子在技术层面也同样受益于华米科技,其传感器及芯片设计的相关研发及业务也是建立在华米科技相关技术和专利授权的基础上。亿通科技通过华米科技知识产权授权的方式,得以快速进入智能硬件领域里的PPG生物传感器模组市场。现阶段,亿通科技自研的新一代PPG生物传感器模组、模数转换AFE芯片、黄山2S超低功耗SOC芯片已实现批量生产。

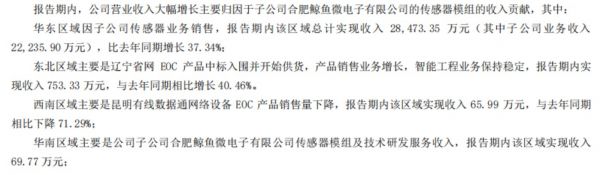

分区域来看,亿通科技区域收入并不平衡,报告期内华东区域收入占比达84.66%。因鲸鱼微电子传感器业务销售增长,华东区域实现收入28473.35万元,其中鲸鱼微电子业务收入22235.9万元,占比为78%。华南区域收入也主要来自鲸鱼微电子,报告期内销售占比激增42089.20%,但收入仅69.82万元。

上述亿通科技工作人员对钛媒体APP表示,鲸鱼微电子研发强度主要在安徽,虽然收入依托安徽华米,但与安徽华米属于两个独立主体。华东收入占比大与区域经济的发达性有一定关联。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

亿通科技增收降利,新业务带动营收却高度依赖关联方 | 看财报

天利股份:营收过亿的产品亏本卖,第一大客户和供应商均是关联方|IPO速递

道通科技Q3净利大降85%,欲卖亏损资产增厚业绩未果 | 看财报

营收净利双降,百世集团缩减资本业务线 | 看财报

恒瑞医药上半年营收净利双降,业绩暴雷还是利空出尽?| 看财报

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

营收增速放慢,全国扩张受挫,桃李面包还能“满天下”吗?|看财报

财报解读:四季度营收超预期,优步却越来越“不务正业”了

直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

Q1营收微跌、净利腰斩,阿里亟需新增量|看财报

网址: 亿通科技增收降利,新业务带动营收却高度依赖关联方 | 看财报 http://m.xishuta.com/zhidaoview29384.html