直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

All in直播两年,蘑菇街仍未走出困境。

北京时间6月8日晚间,蘑菇街发布了截至2022年3月31日的2022财年下半年及全年业绩。财报显示,2022财年下半年,蘑菇街虽然实现净亏损同比收窄49.8%,但收入仍然同比下降29.2%。全财年看,蘑菇街更是“营、利双降”:总收入3.375亿元,同比下降30.0%;调整后净亏损8260万元,同比有所扩大。

资本市场对这份“成绩单”显然也不满意,截至当日美股收盘,蘑菇街下跌1.67%,报2.35美元/股。

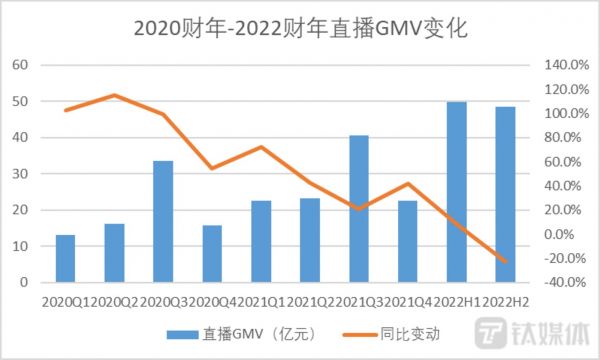

直播GMV占比92.7%,增长或已见顶

2022财年下半年,蘑菇街颓势延续:营收为1.68亿元,同比下滑29.2%;GMV为52.25亿元,同比下降31.4%。在财报中,其创始人兼CEO陈琪将此归结为:直播电子商务行业的变化,包括头部直播平台之间的竞争加剧、市场监管政策收紧;以及新冠疫情对全国范围内订单履约的限制。

从业务角度,接连错过社区、社交电商等多个风口后,蘑菇街把直播作为了救命稻草,对其表现出越来越强的依赖。2022财年下半年,直播业务GMV占平台总GMV比重再创新高,达到92.7%。不过,其绝对值却在经历了自2018财年开始的数年增长后,首次迎来了下滑,同比降幅为23.0%,至48.46亿元。

钛媒体App制图,数据来自公开财报

由此,其直播业务增长或已见顶。而这其实在预料之中,毕竟从2020财年开始,蘑菇街总GMV这个盘子就在逐渐变小。

这也导致蘑菇街的收入主力——销售佣金收入进一步下滑33.1%,至2022财年下半年的1.099亿元。

值得注意的是,此前两年,直播业务GMV规模不断增长时,也未能带动其佣金收入实现增长,反而是平均佣金逐渐下降至2.3%左右。据悉,根源在于蘑菇街缺少具有影响力的头部主播,议价权不足,商品转化率低。

不止于此,直播业务的发展还影响了公司原第二大业务——营销服务收入的增长。All in直播以来,蘑菇街营销收入持续下滑,2022年财年下半年,同比降幅高达83.4%,至490万元,在总收入中占比仅剩2.9%。其在财报中表示,公司转向直播电商后,涉及更多的业务合作伙伴,包括主播及其代理机构,他们承担了平台的部分营销和推广职能,自然对营销收入进行了分成。

总的来说,直播业务既没有实现主营收入质量的提升,又削弱了第二大收入来源,已经很难为蘑菇街带来持续稳定的发展。

连亏5年,股价较上市初已缩水超83%

蘑菇街或许也已经意识到了危机,于本财年开始探索新的机遇,致力收入结构多样化。比如,创新“轻自制”模式与收购杭州锐鲨科技有限公司。

据了解,在2022年初召开的主播大会上,蘑菇街宣布在原有P2K2C模式的基础上,探索“轻自制”的人货匹配新模式,即平台招募商家为主播定制产品并提供资源扶持,主播根据商家供货价自由定价。而锐鲨科技的商业定位,主要是为品牌提供一站式、个性化全域运营的定制服务,包括各类代运营服务、数据平台等软件服务以及流量投放等增值服务。本质上都是蘑菇街对于平台商户运营的加码。

这推动其2022财年下半年的科技服务收入同比增长了145.3%,至3570万元。只是效果比较有限,远远不足以抵消收入大头的下降。

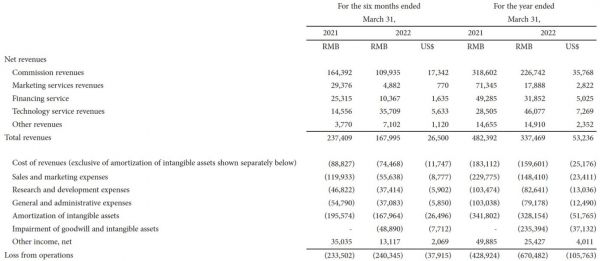

来源:蘑菇街财报截图

开源的同时,蘑菇街也在节流。成本方面,2022财年下半年,其主营业务成本为7450万元,同比减少16.2%;营销费用为5560万元,同比减少53.6%;由于优化员工人数,研发费用和行政费用也相应有所减少。

但最终,蘑菇街的利润表现仍不可观。2022财年下半年仍录得调整后净亏损1270万元,且全财年调整后净亏损同比有所扩大。

事实上,过去五年,蘑菇街一直处于亏损状态。财报数据显示,2018财年-2022财年,其调整后净亏损额分别为4.202亿元、2.397亿元、4.142亿元、5100万和8260万元,五年累计净亏损超12亿元。同时,其营收已连续四年下滑,2019财年-2022财年分别为10.74亿元、8.353亿元,4.824亿元和3.375亿元。

持续亏损与营收下滑的形势未出现扭转,资本自然不愿意买单。自2018年作为“时尚电商第一股”在纽交所挂牌上市以来,蘑菇街的股价已跌超83%,市值也从巅峰时期的30亿美元估值缩水至如今的约1953万美元。

(本文首发钛媒体App,作者|刘萌萌)

相关推荐

直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

蘑菇街季报图解:直播贡献超7成GMV 陈琪称业务转型完成

直播救不了蘑菇街

蘑菇街公布2020财年Q2财报: 总营收1.979亿元

蘑菇街2019财年Q4财报:营收2.176亿 同比增长15.9%

蘑菇街直播续命

蘑菇街,流量劫

蘑菇街上市后首发财报:净亏损610万美元 收窄73%

蘑菇街:有做小红书的心,没做小红书的命

蘑菇街2020财年第三季度营收2.67亿元 同比下滑26.6%

网址: 直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报 http://m.xishuta.com/zhidaoview25730.html