银发经济大势前瞻 :2020-2035低龄老人红利期,2025 -2050高龄老人红利期

图片来源@视觉中国

文|银发财经

说起银发经济,各种研究报告、媒体文章普遍认为未来是数十万亿甚至上百万亿的规模,但这一产业规模在什么时间点能真正实现,距离现在还有多远,哪些行业增量空间最大,却始终是个模糊难解、缺少清晰答案的问题。要想真正解答这些问题,还是得从未来中国人口结构的变化中去寻找。

2020-2050中国人口变化大趋势:2035年低龄老人规模达到顶峰3.02亿,2025年后高龄老人快速增加,2050年达1.98亿

在此根据联合国2019人口报告高生育率预期下的分年龄段数据,来看未来30年中国人口结构变化的大趋势。

需要注意,联合国人口数据与中国官方数据存在一定偏差。根据国家卫健委老龄健康司发布《2020年度国家老龄事业发展公报》,截至2020年11月1日零时,全国60周岁及以上老年人口26402万 ,而联合国人口报告的估算仅为2.5亿人。不过联合国人口报告详细列出了每5岁间隔的人口数据,国内仅披露60岁及以上和65岁及以上两个数据。采用联合国人口数据,更便于从人口结构变化角度分析研究老龄化对中国经济消费的影响。

首先是未来0-19岁人口将大幅下降,从2020年3.37亿降至至2050年的1.85亿。2020年开始的疫情,在拖累经济大盘和民众收入的的同时,也大大降低了中国年轻人的生育意愿,年轻人口减少的趋势或许比预测来得更快。

而20-39岁和40-59岁两个年龄段的人口规模也会出现明显下降,20-39岁人口从2020年的4.14亿元降至2050年的3.40亿人,降幅达18%。40-59岁人口从2020年的4.38亿降至2050年的3.38亿,降幅达23%。

未来三十年唯一增长的年龄段是老年人口。60及以上人口2020年为2.5亿,2050年为4.85亿,几乎翻倍。

如果将中国老人的年龄进行细分,划分成低龄老人60-74岁和高龄老人75岁及以上(以下简称(75岁+)两个年龄段,可以发现:60-74岁人口从2020年1.97亿人增至2035年最高点3.02亿,增长53%;其后开始缓慢下滑,2050年为2.87亿,相比2035年顶点下滑5%。75+岁人口从2020年0.53亿开始一路保持增长,2025年后开始加速,2050年增长至1.98亿,是2020年的374%。

银发消费大趋势:2020-2035年是低龄老人消费红利期,而2025-2050年是高龄老人消费红利期

上述人口结构特征,一是老年人数量总体快速攀升,二是老年人中的低龄老人在2020-2035年间快速增长并触顶,而高龄老人从2025年后保持快速增长直至2050年,决定了未来中国银发经济规模总量和结构上的演变特点。

以下估算根据联合国2019人口报告高生育率预期下的分年龄段数据,和中国家庭追踪调查(CFPS)2010年基线调查数据库中的分年龄段分项消费支出数据进行估算。由于消费支出数据是2010年的,故根据2020年社会消费品零售总额与2010年社会消费品零售总额的比值关系进行调整,得出2020年分年龄段人群的消费支出数据,再以此为基础,结合未来人口数据,估算未来三十年消费支出数据。

必须注意的是,前文已说明,本估算依据的是联合国2019人口报告高生育率预期下的分年龄段数据,如果是按照中、低生育率年龄数据估算,0-19岁和20-39岁两个年龄段的消费容量将在未来30年下降萎缩得更快更剧烈。但对40-59岁、60-74岁和75+岁的消费容量不产生影响,因为在2050年以前,40岁以上人口最迟都是2010年前出生的,在数据中不需估算,直接采用官方统计公布的数字。

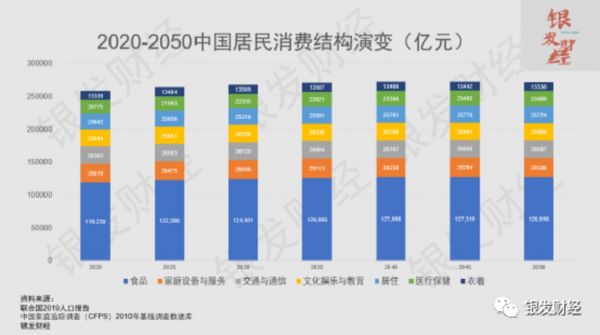

根据估算,中国消费在2045年进入顶点27.20万亿元,相比2020年的25.80万亿元增长5.43%。而且从2035年开始,增长已经非常缓慢。

从消费的各个分项看,未来的变化并不显著。但从分年龄段的消费来看,0-19岁的消费总量基本持平,20-39岁和40-59岁两个年龄段的消费总量是未来30年下降得最快的。20-39岁的消费总量将从2020年的7.37万亿元降至2050年的6.04万亿元,占比从28.58%降至22.27%。40-59岁的消费总量将从2020年的7.93万亿元降至2050年的6.13万亿元,占比从30.72%降至22.57%。

与中青年年龄段消费下降相伴随的,是60-74岁和75+岁的消费规模在未来30年快速扩大。

需要特别注意的是,60-74岁的消费总量在2020年后快速增长,2035年达到顶峰5.45万亿元,相比2020年的3.55万亿元增长53.52%。但随后将进入缓慢收缩的过程,2050年时稳定在5.19万亿元。

75+岁的消费总量是未来30年增幅最大的。虽然在初期的2020年仅为0.95万亿元,占比3.67%。但在随后的时间里由于高龄老人75+岁人口规模不断扩大,尤其是2025年后加速增长,其消费规模扩张越来越快,至2050年时为3.53万亿元,是2020年的3.7倍。

这背后的原因是,构成2020至2035年60-74岁消费高峰的人口主力,是1962-1973出生高峰期的60后70后,进入2035年之后,他们将陆续进入75+岁年龄段,并推高75+岁人群的消费总量。而2035年之后正是75后、80后开始进入60岁退休阶段,他们的人口数量明显少于1962-1973年的人口高峰,故其消费总量较前一个时间段显著下降。

必须指出的是,上述数据是在以2010年调研的老人消费习惯为基础测算的,当时老人收入普遍较低,社保医保尚不完善,消费倾向也很低,收入中还有很大一部分用于资助儿女孙辈买房、教育等。如果考虑到2020年后房地产从消费支出大头中退出,未来中国老人的收入将更多用于自身消费,而且子女由于没有了买房负担,也将有更多收入用于老人,那么未来银发消费的实际规模应该是远远大于上述数据的。

上述数据还未考虑到,数量更为庞大的低龄老人乃至未来十至二十年年步入退休、但现在尚处于中年的70后、80后人群。这群即将步入退休和积极准备退休生活的40-65岁人群,是未来银发经济的最大增量贡献者。而且上述数据是根据老人现金支出估算的消费规模,而像养老金融、养老地产等一次性缴纳大额费用或借贷加杠杆的行业,并不包括在上述数据范围内。

而上述数据最大的意义并不在于对未来的市场给出精准预测,而是基于人口规模变化和消费支出结构,探索随着时间变化、人口结构变动下,中国银发消费重点、热点的变化,这才是上述数据的真正价值。

低龄、高龄老人消费规模的变化

下面具体分析未来三十年中国银发经济消费在人口结构推动下的变化。

首先看低龄老人。

2035年以前,低龄老人的各项消费支出将快速增长,其中尤以食品的体量和增量最大。

2020为17351亿元,此后至2035年达到顶点26602亿元,十五年的市场规模增量约超过9000亿元,大约每年平均扩大约600亿元。其他消费支出在2020年至2035年间的增量:家庭设备与服务为1676亿元,平均每年增量100亿元以上;交通与通信在2020年至2035年的增量为1431亿元,平均每年增量接近100亿元;文化娱乐与教育增量为1331亿元,平均每年增量近90亿元;居住在2020年-2035年间的增量为1726亿元,平均每年增量115亿元;医疗保健在2020-2035年增量2060亿元,平均每年扩大超过137亿元;衣着2020-2035年增量700亿元,平均每年扩大近50亿元。

2035年后,由于低龄老人的人口规模开始下降,60-74岁人口在2050年为2.87亿,相比2035年顶点3.02亿下降了5%,其各项消费支出不再保持增长势头,但也没有出现大幅下滑。

再看高龄老人。

在2020-2050年的三十年期间,75+岁高龄老人的消费规模相较于60-74岁低龄老人,整体上较低,但高龄老人的消费增量在未来三十年远大于低龄老人。尤其是在2025年后,75+岁高龄老人的规模开始加速扩大,2050年高达1.98亿,是2020年0.53亿的近四倍。

这里规模和增量最大的仍然是食品。高龄老人2020年的食品支出仅为4526亿元,但随着人口规模的扩大,其消费规模也逐步增大,尤其是2025年后开始加速,至2050年高达16807亿元,平均每年市场增量超过400亿元,是一个持续三十年增长的庞大市场。

医疗保健方面,高龄老人支出在2020年为1152亿元,2050年为4266亿元,平均每年市场增量为104亿元。

家庭设备与服务,高龄老人支出2020年时规模为1036亿元,2050年为3902亿元,平均每年市场增量为95亿元。

交通与通信,高龄老人支出2020年为741亿元,2050年为2805亿元,平均每年市场增量为69亿元。

文化娱乐与教育,高龄老人支出2020年为789亿元,2050年为2964亿元,平均每年市场增量为73亿元亿元。

居住,高龄老人支出2020年为857亿元,2050年为3236亿元,平均每年市场增量为80亿元。

衣着,高龄老人支出2020年为370亿元,2050年为1365亿元,平均每年市场增量为33亿元。

低龄、高龄老人消费差异及来源:观念、收入和失能比例

在此需要说明,为什么从银发经济的角度,需要将老人划分成低龄和高龄两个年龄段进行分析。

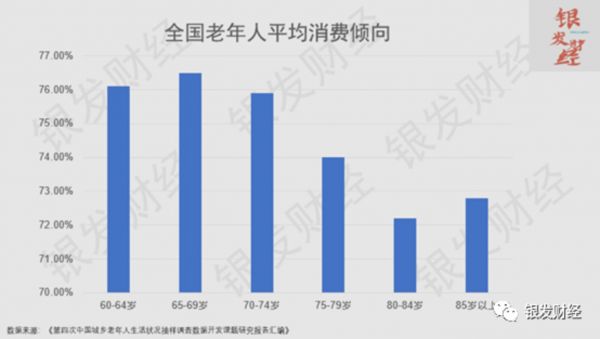

下面先看过往的一项研究,清晰揭示了不同年龄段老人在消费上的差异。第四次中国城乡老年人生活状况抽样调查显示,75岁是老人消费的重要分水岭,75岁以下老人的消费倾向(年消费支出占年收入的比例)总体上都在75%以上,但过了75岁以后,消费倾向显著下降,最低的为80-84岁,仅为72%。

而且不同年龄段的老人,其消费支出有着不同的重点。有学者统计分析中国人一生各个年龄段的消费支出特点,40岁以后医疗保健支出一直处于上升通道,但在55-64岁时会进入一个停滞期,然后在65-69岁时上升到一个新的支出高度,并在75-79岁时达到医疗保健支出的最高峰。(《人口老龄化与碳排放:劳动供给与消费模式的影响》)

在旅游消费上,年龄的差异同样非常显著。有学者对不同年龄段老人的旅游消费意愿进行调研,发现旅游消费意愿最强的是60-69岁老人,“未来一年有旅游打算”的占比16.46%,而后随着年龄增长,旅游意愿越来越弱,80岁以上老人仅为4.66%。(《第四次中国城乡老年人生活状况抽样调查》)

这样的差异还体现在很多产品上面,比如拐杖和轮椅,也是80岁以上老人占据了绝对比例。以拐杖为例,80岁及以上老人使用率为30%,70-79岁老人使用率约为11%,60-69岁老人使用率约为3%。,因为这个年龄段的老人出现腿脚不便的可能性比低龄老人要高很多。再比如假牙,80岁及以上老人使用率为32%,70-79岁老人使用率为31%,60-69岁老人使用率为24%。(《第四次中国城乡老年人生活状况抽样调查》)

高龄老人与低龄老人在消费支出上差异显著,是因为每个年龄段的老年人群都有各自独特的生活背景、成长经历和人生轨迹,因此决定了他们的产品需求、渠道偏好、消费习惯都很不一样。

出生在上世纪三四十年代、工作于建国后第一个三十年的老一辈老人,如今普遍进入高龄阶段,他们整个中青年时期都是生活在收入低、子女多、家庭负担重的环境下,养成了根深蒂固的勤俭持家、能省则省的消费习惯,即使晚年的退休金一涨再涨,也舍不得在日常吃穿上多花一分钱。但这群老人为了子女孙辈的教育、买房愿意大方掏钱,对于声称能够医治他们一身病痛的各类“神药”慷慨解囊。

而老一辈老人的子女一代,出生在建国后的五六十年代,成长、工作于改革开放时期,文化水平、受教育程度相比老一辈老人有了很大提高,普遍具有初中以上文化程度,七十年代末重启高考更是让他们成为知识改变命运的一代人。

他们的收入相比老一辈提高很多,对各种新鲜事物的接受能力不比年轻人差,甚至很多新鲜事物就是由他们创造的。在消费习惯上对价格的关注度下降,更加注重品质品牌,消费偏好更加与世界前沿接轨,各种奢侈品、豪车、境外旅游等高端消费上都充满了他们的身影。

以上是属于观念、收入层面的差异,另一个决定两者消费差异的关键因素,是高龄老人的失能比例比低龄老人大得多,带来高龄老人对失能相关产品及服务需求的大增,而低龄老人对失能相关产品及服务的需求是非常低的。

随着年龄升高,老人的失能比例快速增加,这一点在相关研究数据中有清晰的体现。

第六次全国人口普查显示,城乡各年龄段老年人失能率,60-74岁老人的失能率普遍很低,其中60-64岁为0.88%,65-69岁为1.51%,70-74岁为2.67%,越过74岁这个年龄界线后老人的失能率迅速提高,75-79岁为4.33%,80-84岁为7.97%,85-89岁为12.78%,90-94岁为20.96%,95-99岁为26.05%,100+岁为29.19%。

论文《我国失能老人数量及其结构的定量预测分析》(景跃军、李涵、李元,《人口学刊》2017年6月)根据2011年北京大学“中国老年健康影响因素跟踪调查“(CLHLS)指出,从2011年全体样本来看,65~69岁年龄组的失能率为4.8%,其中轻度失能老人占主体,失能率为 4.5%,剩下的0.3%为中度及以上的失能老人。

80~84岁年龄组老人的失能率为16.6%,在这一组别中、轻度和中度及以上的失能率都有了明显的提升,分别占该组老年人口数的10.1%和6.5%。85岁及以上老年人口组中失能率非常高,达到了41.9%,轻度及中度及以上的失能老人比例都非常高,尤其是中度及以上失能率甚至达到了前所未有的21.3%,超过了该组轻度失能人口比率。

另根据2014年全国老龄办发布的《十城市万名老年人居家养老状况调查报告》,80岁及以上老人,生活部分自理及不能自理(失能半失能)的占比35.7%。

老人从低龄步入高龄阶段后,由于身体机能下降,生活自理能力逐渐下降直至卧床不起,期间需要越来越多的各种产品和服务来满足其日常生活需求,这是高龄老人区别于低龄老人最大的消费特点,也是未来人口结构由低龄老人为主进入到高龄老人为主的阶段后,银发经济最大的新增量。

老年人需求特征变化:从低龄老人到高龄老人

以上主要是从数据层面描绘了老年人在低龄和高龄阶段的消费需求规模变化。具体到各个细分需求类型,会呈现出清晰的差异化特征。

比如在食品方面,一般进入到中年阶段,饮食习惯就会向低盐、低糖、低油、易消化靠近,主食和肉类的占比逐渐下降,对各种保健品、滋补品的消费则会逐渐上升。

这样的食品消费特征将从中年一直延续到低龄老人阶段,因为低龄老人所处的60-74岁,肠胃功能可能逐步弱化,但吞咽功能基本保持正常,对食品的需求与中年阶段不会有大的差异。

但进入75岁之后的高龄老人阶段后,一方面是肠胃功能继续弱化,更重要的是吞咽功能会有显著下降,因此之前能够正常食用的食品就变得难以下咽,需要在日常饮食中增加大量易食食品,而且此阶段很可能接受重大手术,更需要加强各种易消化吸收的营养品的摄入,这就成为食品行业的新机会。

再比如家庭设备与服务,中国的独居空巢老人越来越多,他们需要更多能减轻体力负担的家电,如扫地机器人、内衣洗衣机等,也需要排遣孤独、增加社交联系的智能产品,如智能音箱、智能机器人等。此外还有一些家务劳动不适合电器来承担,因此对上门家政服务的需求同样会大幅增长。进入高龄阶段后,老人对家庭设备与服务的需求将出现显著变化。

由于身体机能下降、失能概率提高,洗澡、如厕等方面遇到阻碍的老人越来越多,他们最需要的是能够帮助自己洗浴如厕的设备,和周到细致的康复护理服务。

在文化娱乐与教育上,低龄老人往往身体健康、充满活力,退休后有大量空闲时间,会积极参加老年大学、兴趣社团(如广场舞队、模特队等)等文化活动,而且在经济条件允许的情况下乐于远途旅游,国内外知名景点、自然风景区、历史文化名城都是他们热衷的对象,因此在文化娱乐与教育上的支出相比退休前会有显著增加。而进入高龄阶段后,老人腿脚不便、疾病缠身,参与远途旅游的可能性大大降低,旅行社出于安全风险考虑,也会回绝高龄老人的出游需求,或者要求老人子女同行,以降低风险。

此时高龄老人将重点转向路途较近的市内游、一日游、郊区游,或者居住数周至数月、无需每天奔波景点之间的康养旅居产品,在消费支出上相比低龄阶段会有所降低。

相关推荐

银发经济大势前瞻 :2020-2035低龄老人红利期,2025 -2050高龄老人红利期

素质教育真的迎来红利期了吗?

特殊时期过后,必将是“红人经济”和“宅经济”新一轮的红利期

78岁老人摆地摊背后,蕴藏着9000万老年再就业市场的商机 | 超级观点

互联网的“快”如何兼容银发赛道的“慢”?

银发经济“不悲观也不乐观”,这里有一些机会与坑 | 36氪银发经济沙龙

银发经济风口,电商平台「伍零陆零」依托企业微信红利做中老年人裂变+增长

腾讯新闻发布 ConTech 背后:争夺内容变革期新红利

适老化App盛行 老人「怵」网根治了吗?

银发经济待爆发,「椿熙堂」想用“智慧养老”突破规模化复制难题|中老年经济

网址: 银发经济大势前瞻 :2020-2035低龄老人红利期,2025 -2050高龄老人红利期 http://m.xishuta.com/zhidaoview28956.html