疯狂的极兔,站在人生的「岔路口」

图片来源@视觉中国

文 | 节点财经

送快递的极兔,在癸卯兔年给自己送了一份厚礼。

2023年央视春晚,作为被“全民级IP”选定的首个“物流行业甄选品牌”,极兔获得多个露脸机会:在小品《初见照相馆》里那可爱呆萌的兔头抱枕、在微电影《我和我的春晚》里车站电视大屏里的广告片、在小品《马上到》里的角色植入和“小兔车”摆设……

“含兔量”如此之高,难道仅仅是为凸显钞能力或有幸与大咖同台表演?当然不是,从其近一年高举高打的营销动作来看,“草莽英雄”极兔,开始在品牌构建和身份抬旗上下功夫了。

狂飙营销,“草莽英雄”打的什么算盘?

2022年,极兔在打广告方面丝毫不手软。

一是开启直接投放活动。线下通过公交站牌与电梯广告,覆盖全国36个重点城市,超过15万个点位做集中展示;线上与抖音大V合作,进行多主题品牌输出和互动。

二是赞助冠名。2022年9月,极兔先是拿下河南广播电视台、优酷联合出品的“2022中秋奇妙游”晚会独家总冠名,后又成为辽宁李永波国际羽毛球俱乐部的主赞助商。

三是签约名人。临近年末,伴随着卡塔尔世界杯的哨声,极兔重磅宣布由足球巨星梅西担任品牌全球代言人,一时风头无两。

图源:极兔官微

如此高调、频繁的“炫富”背后,暗含了极兔的进一步指向,也是当下现实扣身的迫切。

我们都知道,极兔能在顺丰和三通一达把持的国内快递市场,挤出一方自留地,除了有拼多多的扶持,简单粗暴的低价策略是一大“杀手锏”。

据悉,极兔早期每票可以比通达系低1~1.5元,寄件享全国首重5元的优惠,比通达系便宜一半。

一位浙江的淘系商家告诉节点财经:“虽然使用体验一般,但极兔给到的价格很低,2021年的时候一单只要1块多,几乎是三通一达的三分之一,发货量越大还能更便宜。”

不过,在监管重拳和业内对“规则破坏者”的联手封杀,以及宏观行情对快递竞争逻辑的重塑:从单纯的“卷价格”或“卷规模”转变为价值驱动和服务驱动,以差异化谋生存,靠口碑来抢份额。

这给“野蛮人”极兔派发了新使命:从优化和升级品牌形象开始,洗脱过往低质低价的“卷王”标签,实现身份抬旗。

借助系列营销活动,尤其是春晚和梅西在全球辐射的光晕,极兔向外界传递独特理念:“我是一只国际兔,我有更广阔的远方。”并在产品定位、成长经历上与顺丰、通达系、京东物流等传统快递区隔开来,拔高自身格调。

图源:央视春晚官网

其次,长时间的“失血”后,极兔获得找补的最好途径就是IPO。为了提升估值,极兔需要有知名度和影响力的支撑。

极兔的发家史和互联网大厂差不多:吸引资本目光,烧钱换市场。但和BAT们在90年代末所处的环境不同,摆在极兔眼前的是一个成熟市场,成熟的对手和消费者,这击“七伤拳”打出去,更像杀敌800自损1000,伤害非同寻常。

有媒体爆料,极兔曾在短短10个月内就亏损了200多亿元;另有极兔内部人士称,“真正的亏损远不止200亿,可能达到三四百亿”。

虽然这组数据未经证实,可快递生意的氪资金、氪资产属性,以及由此产生的巨额亏损,还是让新玩家遭遇到入场以来的重大的挑战,市场也不断流传着公司上市的消息。

狂飙营销,到底能为极兔带来多大正反馈?能否转化为核心竞争力?仍然是有悬念的。从商业的本质来说,营销只是锦上添花,极兔首先要织一匹好“锦”,即快递时效和服务,才能让修饰美体现出价值。

“赶考”三年,极兔行至岔路口

极兔曾经很“快”。

2020年3月,正值极兔国内起网之际,官方发布了署名创始人李杰的《致J&T极兔速递中国代理的一封信》,信中提到,“如果有一天,我们在中国进入行业Top3,你我的名字也会出现在J&T品牌的发展之路上,何等骄傲和自豪!”

而后一年间,极兔的业务量便达到2000万件/天,而此前做到这个数据,中通用了16年,圆通用了18年,申通则耗时25年。极兔以雷霆霹雳之势,给快递业同仁们立了下马威。

2021年9月,大手笔收购百世集团中国区业务,又使得极兔在2022年5月单量峰值跳涨到四千万,短暂超过申通,跃居全国第四。

然而,体量壮硕的快和收派件的快还是有区别的,很多用户对极兔的“慢”都深有体会。

一位北京高校的大学生吐糟到:“北京极兔快递,同城送,从顺义发昌平,又从昌平发回顺义,饶了一圈才到目的地,在玩吗?我坐地铁两个小时就能取到的东西你跑了两天?划水真有你的?快递员态度还特别的差。”

同样对极兔快递颇有微词的,还有阿强。

“在网上买东西,卖家发的极兔。我写的地址是公司,无门禁无梯控,所以都是直接送到手,不用下来取那种。大概过了7、8天,到了当天正在派送中,突然平台显示快件已签收,签收人是本人。我就有点不高兴,谁签收的?我连电话都没接到。后来等了半个多小时,收到一条短信,告知我快递放在另一座大厦门口的小超市了,让我自取。”

开网店的李静则彻底放弃了极兔,“没办法,天天都有客户让查件、催件,沟通成本太高,有一次还因为极兔没有揽收记录被判定为虚假发货,令人头大。”

节点财经分析,这或许与极兔忙于打价格战抢地盘,疏忽了对基础设施的投入和建设有关。

公开资料显示,无论是网点、干线数量,还是自有车辆、大飞机,极兔大都逊于通达系,传导到需求端,便是时效慢、服务差,丢件率和差评率高。

数据来源:各公司财报、节点财经整理

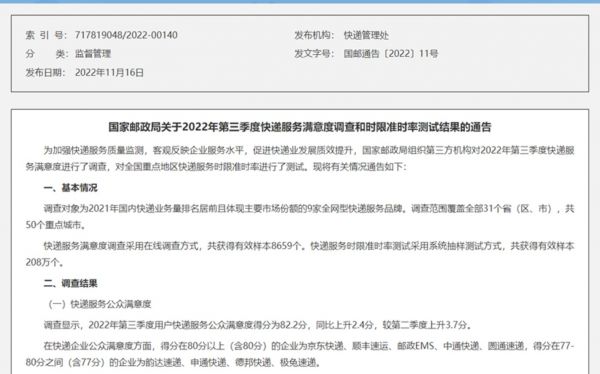

无独有偶,国家邮政局的调研报告又一定程度地佐证了极兔的质量。

通告显示,2022年第三季度,在快递企业公众满意度维度,得分在80分以上(含80分)的企业为京东快递、顺丰速运、邮政EMS、中通快递、圆通速递,得分在77-80分之间(含77分)的企业为韵达速递、申通快递、德邦快递、极兔速递。

图源:国家邮政官网

结果大致和一季度相同,垫尾的还是德邦和极兔。

可以说,回国赶考这三年,极兔像是一只为了野望不断四处出击的兔子,它以足够的血性和闯劲,把本已固化的市场劈开一道裂缝,打破了持续十余年之久的四通一达的格局,形成三通一达一兔,但跑的过猛,往往会忽视掉一些打地基的,决定盖楼高度的东西,亦会导致后续短板愈短,长板逐渐折旧。

如何在企业发展层面平衡好服务效率和服务水平,极兔已行至岔路口。

快递企业全球“打擂”,极兔的增量不好拿?

如前文所述,极兔能在国内市场迅速崛起,靠的正是两张“王牌”:低价和拼多多。

拼多多一度是极兔最大的订单来源。高峰期,极兔单量峰值2500万单,拼多多贡献了95% 。

但“金主”并没有把鸡蛋押在一个篮子里。自2021年起,拼多多陆续引入四通一达,把此前由极兔独享的优惠也同步给其他快递。

换言之,这厢的拼多多有意“削藩”。那厢的极兔亦非素人,瞄准阿里、快手、抖音,积极打捞:收购百世,打开了与阿里的合作突破口,并在2022年3月正式接入菜鸟网络,成为淘系物流心选;努力拓展快手、抖音等直播电商订单。

不过,整体来看,囿于“痼疾”掣肘,极兔在拼多多之外的突破不大。据节点财经了解,目前极兔单量中,阿里系的订单不足2成,抖音、快手和其他渠道的单量约1成。

抖音电商的安欣在闹了几次不愉快后选择离开极兔:“新手还是不够稳定,特别是在西北、东北等偏远区域,极兔的转运班次和网点较少,造成服务质量和时效不如四通一达。”

黑猫投诉上,搜索“极兔”,近30天内的投诉量有1743条,累计投诉量高达19322条,集中在卡件、丢件、物流信息不更新、客服没回应等问题。

同时,一个既定的事实是,不论极兔怎么“虎口夺食”,国内快递市场已然逼近“天花板”,大家都是窝里斗,死里卷。

据国家邮政局数据,2022年1 ~10月,国内快递派送量仅同比增长3.6%,为有记录以来最低增速。

经济环境、人口结构都反映出行业的景气度在发生变化。据国家统计局数据,2021年,15 ~ 64岁人口(被视作电商消费主力军)从2013年的10.1亿人下滑到2021年的9.6亿人。

那么,要想取得更大增长,丰厚估值,只能刀刃向外。极兔在2021年启动海外扩张 “新大陆计划”,并在2022年相继进入阿联酋、沙特阿拉伯、墨西哥、巴西、埃及五国。

图源:极兔官网

但存量竞争阶段,有该想法的不止极兔一家。

就拿中东地区管中窥豹。顺丰2020年便在阿联酋迪拜成立顺丰中东公司,与沙特利雅得合资创办的AJEX埃捷国际物流也于2022年1月投入运营;韵达国际通过3年布局,已经实现阿联酋、沙特等国的集运服务全境覆盖;中通参投的跨境物流商“速达非”,旗下阿联酋业务在去年开通;圆通数年前加码中东市场,2022年还牵手土耳其航空,借后者在中东的战略性地位,试图撬动全球航空网络……

菜鸟则依托阿里庞大的躯体,一手抓海外基建,一手建立生态,打造了端到端一站式的全链路服务;京东物流深耕阿联酋2年多,又在2022年12月新启用位于迪拜,面积达1.2万㎡的2号仓。

2023年刚刚肇始,快递龙头们的这场出海较量已经“剑拔弩张”。

圆通新开通宁波-河内、宁波-曼谷两条东南亚货运航;菜鸟与DHL合作,共建波兰最大的自提网络。

可见,大家都忙着在海外“抢肉”,船已驶入“深水区”。

相较之前,这是一场全方位的拼杀,诸多因素,比如完善的物流设施、与各地配套的本地化仓储体系,从上到下的执行力,成本结构、产品多样性、交付体验等,决定快递企业是扬帆还是搁浅。

对极兔来说,再次掉转枪口,国际化的基因能否保证其跳出包围圈,站在风口“起舞”?料想不太乐观。

相关推荐

狂奔的极兔,摔了一跤

极兔患上并购后遗症

狂奔的极兔终于四面楚歌?

极兔的错位竞争失效

极兔全球化:野蛮生长与激进扩张

极兔鲸吞百世:快递江湖整合大潮的中场战役

极兔,拿下8%后匆匆出走

极兔的光速全球化与被忽视的“细节”

极兔东南亚往事

极兔凭什么值1300亿?

网址: 疯狂的极兔,站在人生的「岔路口」 http://m.xishuta.com/zhidaoview28860.html