“逆势”加码芯片产业,却遇2022年业绩增收降利,思瑞浦突围不易

2月9日晚间,思瑞浦(688536.SH)披露了2022年业绩预告,预计报告期内增收不增利,其中归属净利润最少下降34.62%。

钛媒体APP注意到,由于研发投入增加,思瑞浦成本费用不断攀升。截至2022年前三季度,营业总成本已达到净利润的4.5倍。另一方面,由于产品销售结构变动,毛利率较低的电源管理芯片产品销售大幅增长,综合毛利率遭遇两连降。

IPO募投项目进度条尚未拉满,思瑞浦再度进行超37亿元的融资。2022年以来,由于消费电子市场疲软,且迟迟不能复苏,芯片行业挣扎。思瑞浦定增底气何在?而一向走轻资产、高研发道路的思瑞浦在工程建设方面投入重金,这是否符合轻资产运营特点?均有待思瑞浦做出进一步解释。

成本高企“吞噬”利润 综合毛利率两连降

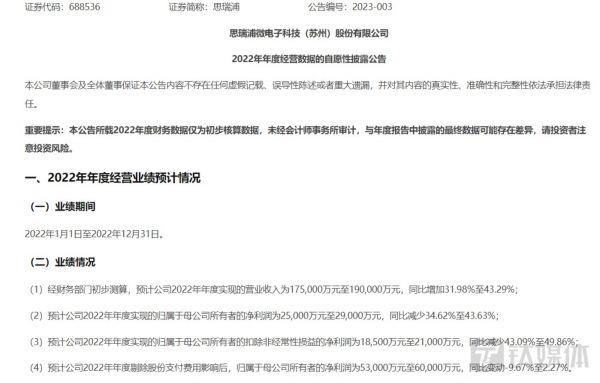

业绩预告显示,思瑞浦2022年实现营收17.5亿元至19亿元,同比增加31.98%至43.29%;实现归属净利润2.5亿元至2.9亿元,同比减少43.63%至34.62%;扣非归属净利润为1.85亿元至2.1亿元,同比减少49.86%至43.09%。同时,思瑞浦指出,剔除股份支付费用影响后,归属净利润为5.3亿元至6亿元,同比变动-9.67%至2.27%。

思瑞浦主营业务为模拟集成电路产品的研发与销售,模拟集成电路是集成电路的重要分类之一。目前,思瑞浦的产品主要涵盖信号链模拟芯片和电源管理模拟芯片两大类。

对于利润预减,思瑞浦解释道,公司持续加大电源、接口、MCU、数据转换器等产品及车规级产品的研发及技术投入,研发人员数量增长较快,相应的职工薪酬、研发耗材、开发及测试费用增加。

2022年上半年,思瑞浦研发人员数量为378人,占公司总人数的比例73.4%,较2021年同比上升5.63%。研发人员薪酬合计1.1亿元,较2021年的5261.46万元同比上升109.72%。

事实上,思瑞浦近年来一直重视对研发的投入,不过激增的费用也是导致营业总成本迅速攀升的因素之一。2020、2021年及2022年前三季度,思瑞浦研发费用分别为1.23亿元、3.01亿元、5.01亿元,分别占当期总营收的21.73%、22.7%、34.1%,导致营业总成本一路从4.02亿元上升至12.5亿元。

2017年起,思瑞浦的营业总成本就一直居于净利润之上。上市以来,两者差距逐步拉大。2020、2021年及2022年前三季度,营业总成本分别是净利润的2.18倍、2.15倍、4.51倍。

此外,产品结构的调整一定程度上也影响了利润空间。2022年上半年,思瑞浦信号链芯片实现销售收入6.97亿元,同比增长68.12%,占总营收比重为69.82%;线性电源、电源监控及马达驱动等电源产品销售规模进一步扩大,电源管理芯片产品实现销售收入3.01亿元,同比增长328.79%,占总营收比重上升至30.18%。2022年前三季度,思瑞浦信号链与电源产品收入占比分别为70.5%、29.5%。而2021年上半年,信号链产品与电源管理产品收入占比分别为85.51%、14.49%。

但增速较快的电源管理芯片产品毛利率却偏低。2022年前三季度,思瑞浦信号链芯片产品毛利率为62.14%,电源管理芯片产品毛利率为49.84%。由于电源管理芯片产品收入占比进一步提高,综合毛利率为58.51%,较2021年末下滑2.02个百分点。值得注意的是,2021年思瑞浦的综合毛利率为60.53%,较2020年同期下降0.7个百分点,上市以来毛利率已是连续两年下滑。

独立国际策略研究员陈佳对钛媒体APP表示,从基本面来看,在2023年全球经济增长预期羸弱,欧美经济衰退风险的大背景下,全球半导体产业链依然深陷下行周期的低谷,而整个国内模拟芯片市场依然没有走出需求疲软、价格战与去库存的负向螺旋。

对于净利润预减,思瑞浦在业绩公告中还提到,是由于实施股权激励计划产生的股份支付费用较上年同期大幅增长所致。根据2022年10月投资者关系活动记录表,2022年前三季度,思瑞浦因实施股权激励计划产生的股份支付费用为2.52亿元。剔除股份支付费用影响后,归属于上市公司股东的净利润为5.29亿元,同比增长32.27%,归属于上市公司股东的扣除非经常性损益的净利润为4.69亿元,同比增长35.46%。

37.6亿募投上马,轻资产模式存疑

2022年前三季度思瑞浦各下游应用的营收占比大致为泛通讯市场55-60%,泛工业市场30%左右,汽车电子收入占比提高到5%以上,消费、医疗及其他合计收入占比10%左右。思瑞浦在投资者关系活动登记表中表示,整体来看,第三季度通讯、工业和消费市场需求环比都有一定下滑,从下降比例上看,由高到低分别是通讯、消费、泛工业市场。由此看出,下滑需求最大的恰恰是思瑞浦的主力市场。

在陈佳看来,模拟芯片市场走过了八年的大V字曲线,尤其是去年年中模拟芯片价格跳水引发价格大战开始,整个市场加速去泡沫的大趋势非常明显。但思瑞浦选择“逆势而行”,加码芯片产业。

2020年9月,思瑞浦上市募集资金总额为23.14亿元,最终募集资金净额较原计划多12.96亿元。此前披露的招股说明书显示,思瑞浦拟计划募集资金为8.5亿元,分别用于模拟集成电路产品开发与产业化项目、研发中心建设项目、补充流动资金项目。

2022年6月,对于超募部分,思瑞浦使用9.76亿元(含利息及现金管理收益)用于车规级模拟芯片研发及产业化项目、高性能电源芯片研发及产业化项目,另外3.87亿元(不包含利息及现金管理收益)用于补充流动资金。

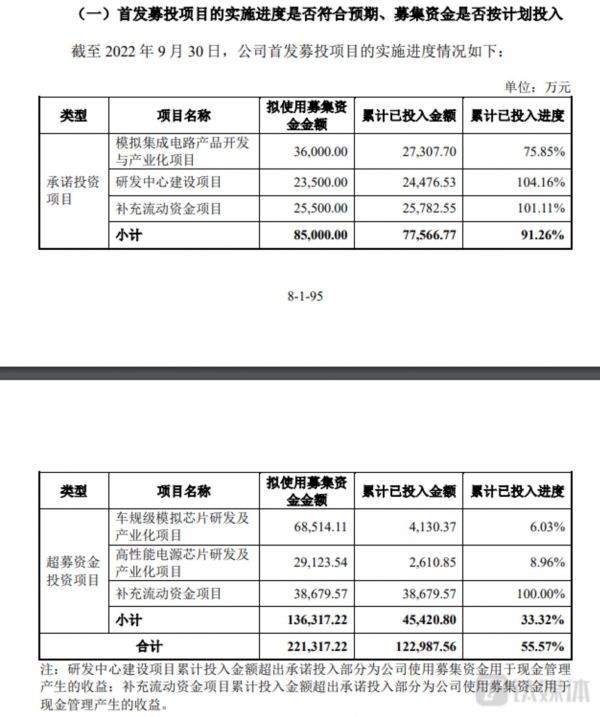

截至2022年9月,首发承诺募投项目实施进度为91.26%,首发超募募投项目的实施进度为33.32%。思瑞浦表示,上述项目均按照计划募集资金投入情况有序推进,不存在可能影响项目进展的重大不利情况。

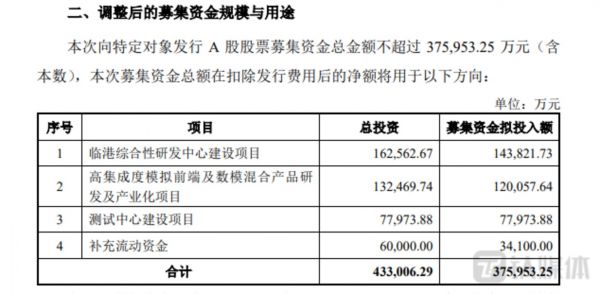

可时隔半年不到,思瑞浦却又再次募资加码。此次思瑞浦向特定对象募集资金总金额不超过37.6亿元,其中14.38亿元用于临港综合性研发中心建设项目、12.01亿元用于高集成度模拟前端及数模混合产品研发及产业化项目、7.8亿元用于测试中心建设项目,另外3.41亿元用于补充流动资金。

对于募投的必要性,思瑞浦解释道,公司目前在国内模拟芯片行业已占据一定行业领先地位,但在产品种类、技术储备等方面同国际龙头相比仍存在一定差距,面对日趋激烈的市场竞争以及蓬勃发展的下游市场,须进一步丰富产品类型、扩充业务规模。

思瑞浦采用Fabless的经营模式,即专注于芯片的研发设计与销售,将晶圆制造、封装、测试等生产环节主要外包给第三方晶圆制造和封装测试企业完成。由于无需投入大量的生产类机器设备,对固定资产的占用较少,具有研发驱动、技术密集型的典型特征和轻资产运营的经营特点。

思瑞浦在申报材料中表示,公司具有轻资产、高研发投入特点。本次募投项目中“临港综合性研发中心建设项目”为研发型项目,该项目实施周期为5年,计划总投资16.26元,研发费用投资总金额为1.03亿元,建筑工程及装修拟投入9.97亿元。

也就是说该项目中研发费用占总投入的6.33%,建筑工程及装修占总投入61.32%,是否具备思瑞浦所说的轻资产、高研发特点呢?对此,钛媒体APP以投资者身份多次致电思瑞浦,截至发稿,电话未有人接听。

值得注意的是,思瑞浦的股权结构较为分散,且长期处于无实控人状态。本次定增发行前第一大股东为华芯创投,持有的股份数为2211.4万股,占发行前总股本的18.48%。思瑞浦在发行预案中表示,本次发行不会导致公司的控制权发生变化。但股权分散且无实控人容易引起管理层面的动荡,这也是思瑞浦未来需要直面的问题。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

毛利下滑,期间费用挤压业绩,高端女装品牌歌力思“增收不增利” | 看财报

恒瑞医药上半年营收净利双降,业绩暴雷还是利空出尽?| 看财报

蜻蜓FM自身造血不足、行业竞争加剧,内外交困下突围不易

蓄势待发的本土模拟芯片

中通Q3净利同比降5.2%?快递产业增收不增利的怪圈何解?

水井坊的窘境:增收不增利,夹在高端化赛道的中间难上位

慕思股份三季报降收增利,逆势扩张下应收账款攀升 |看财报

中国芯片的极限突围

被垂涎的恩智浦

年度盘点:2022年,突破寒冬,VC/PE逆势募资的“最强王者”

网址: “逆势”加码芯片产业,却遇2022年业绩增收降利,思瑞浦突围不易 http://m.xishuta.com/zhidaoview28850.html