迪士尼的“痛苦周期”

图片来源@视觉中国

文|财经有棱

尽管传奇CEO罗伯特·艾格回归,但迪士尼的“痛苦周期”远未结束。

美东时间2月8日,迪士尼发布了2023财年第一季度(2022年四季度)财报,营收为235.1 亿美元,同比增长 8%,略高于市场预期;调整后摊薄每股收益为 0.99 美元,高于市场预期的 0.74 美元,上年同期为 1.06 美元;归属于母公司的净利润 12.8 亿美元,同比增长 16%。

电话会上,罗伯特·艾格宣布公司重组为三个部门及裁员 7000 人(约占全球员工总数的 3.2%)以削减 55 亿美元的成本,并使流媒体业务实现盈利。

这是罗伯特·艾格自去年11月替换掉时任CEO鲍勃·查佩克,重新掌舵以来采取的最大动作。值得一提的是,其CEO两年新任期,恰好是迪士尼上个百年历程的最后一年,与下个未知百年的第一年。

如何为“两个百年”收好尾、开好篇?这位72岁老将面临的压力与挑战不言而喻。

01 危机依然在

自从迪士尼2019年11月正式上线Disney+以来,加之疫情对线下冲击,其季度营收与净利润表现一直忽高忽低,无法呈现一个稳定的趋势。

因此,本财季虽然受益于主题公园,业绩超出预期,录得营收、净利润双增长,但很难说就此开启了一个持续增长的趋势,而危机依然存在。

分业务看,迪士尼媒体和娱乐发行业务本季营收 147.76 亿美元,同比增长 1%,经营亏损 1000 万美元,而上年同期营业利润为8.08亿美元;迪士尼乐园、体验和产品业务营收 87.36 亿美元,同比增长达 21%,经营利润同比增长 25% 至 30.53 亿美元,为历史新高。

但主要受流媒体拖累,迪士尼整体经营利润同比下降 7% 至 30.43 亿美元。

两大块业务在迪士尼内部各自扮演着重要角色,前者包括有线网络、直面消费者(流媒体)、内容销售/授权(原影视娱乐)三块,代表未来消费趋势;后者包含主题公园及消费品收入,代表现在的线下业务。但后者堪称基石业务,贡献了绝大部分利润。

此前,受全球疫情影响,迪士尼的主题公园和度假村一度关闭,游轮航行和导游暂停,因此在2020年财年Q3暴亏47.2亿美元,并裁员2.8万人。

不过,随着全球六大迪士尼主题乐园及度假区相继开放,这部分业务正在回归正轨。

财报显示,迪士尼来自美国国内公园和体验的收入为60.72亿美元,同比增长27%;来自国际公园和体验的收入10.94亿美元,同比增长27%;消费产品收入15.7亿美元,与去年同期持平。

迪士尼指出,美国国内公园营业收入增长来自游客数量和支出增加所致;国际公园是由于巴黎迪士尼乐园的业绩增长及东京迪士尼度假区特许权使用费用的增加所致。

媒体和娱乐发行业务中的影视业务收入为24.6亿,同比增长1%,经营亏损为2.2亿美元。在电话会上,罗伯特·艾格称《阿凡达2》迄今为止票房收入近 22 亿美元,《黑豹2》票房收入 8.4 亿美元。

票房虽高,但高昂的制作成本加之独供Disney+,因此利润有限。

有线电视收入72.93亿美元,同比下滑5.36%。当季体育内容较少,且用户观影时长仍保持向流媒体迁移的趋势,因此影响了广告收入。

备受瞩目的流媒体业务(包含Disney+、Hulu、ESPN+),收入53.07亿美元,同比增长13%。亏损也比上年同期翻了近一番,达到10.5亿美元,不过好于管理层三个月前的预测。而上季14.74亿美元的巨亏,正是艾格火速回归的主因之一。

所以本季环比减亏,算是一个不是亮点的亮点。

02 五年三重组

在电话会上,罗伯特·艾格再次强调2024年实现流媒体业务盈利的目标。

流媒体业务具有投资大,周期长,竞争激烈的特性。国内的爱奇艺成立12年,上市4年多,2022年才实现运营利润盈利;迪士尼最大对手奈飞成立20年后,也才在国际市场首次实现盈利。

而迪士尼自推出Disney+以来,流媒体业务持续亏损。截止本季,三年来累计亏损已超90亿美元,仅2022财年全年亏损就达40亿美元。

这不是个案,华纳兄弟探索在2022年二、三季度,合计亏损高达57亿美元。

华纳兄弟探索业希望在2024年实现盈利,目前告别烧钱模式,缩减内容支出,同时探索“一种免费的、广告支持的流媒体服务”。

而奈飞自推出广告支持的订阅服务以来,在2022年Q4第一次公布了新增用户766万。其管理层表示,在推出广告支持服务后,未来将更注重整体收入增长而非订阅用户这个单一指标,不再提供用户增长的指引。

在电话会上,罗伯特・艾格也称不再提供长期用户数据指引,不再关注“短期的季度指标”。去年 11 月,他在全体员工大会上表示,将把创造力放在首位,追求盈利。

可见,天下没有完全无视亏损的巨头,“追求有质量增长”中外皆是“王道”。

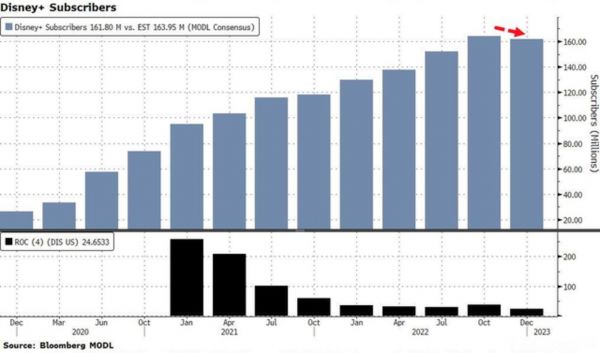

截止本季,迪士尼整体流媒体订阅用户数为2.347亿,高于同期奈飞的2.3075亿。在今年2季度,迪士尼订阅用户数首次超过了奈飞,但到了三季度,又被奈飞反超。

本季迪士尼又扭转局面,但市场最关注的Disney+订阅用户数量首次出现季度下降,为1.618亿用户,环比减少1%。

虽然这是失去印度板球流媒体播放权后,Hotstar服务被取消所致,但也足够引起迪士尼管理层的重视。

迪士尼管理层遏制流媒体亏损的压力也越来越大,此前就有报道称其正在考虑将更多迪士尼的电影和电视剧授权给竞争对手。此举或代表着迪士尼战略的转向,此前大部分原创节目被独家保留在Disney+和Hulu服务上。

事实上,在电话会上罗伯特・艾格宣布了大规模重组计划,试图通过削减开支和将创造力重新交到内容创作者手中,进行“重大转型”。

该计划包括裁员7000人和削减55亿美元的成本。成本削减包括减少节目支出和25亿美元的非内容相关削减,其中10亿美元规模的成本削减已在进行中。

此外,迪士尼将重组为三个部门:迪士尼娱乐部门(包括大部分流媒体和媒体业务),ESPN 部门(包括电视网络和 ESPN+ 流媒体服务),乐园、体验和产品部门。

这是罗伯特・艾格五年来领导的第三次重组。

第一次是在2018年,以加速流媒体业务的增长,并在2020年再次重组,以进一步刺激流媒体增长,这一次是使流媒体业务实现盈利。

资本市场对此举非常欢迎,财报发布后迪士尼股价盘后一度涨近10%,但截止目前已全部回吐,说明迪士尼转型还任重道远。

03 何以逾百年

2021-2022年,迪士尼股价跌幅分别达到13.20%、44.58%,而罗伯特・艾格回归后,今年以来迪士尼股价已上涨24.38%。

这种上涨,除宏观因素外,与罗伯特・艾格回归带来的积极预期也有莫大的关系。

但罗伯特・艾格需要首先直面流媒体业务持续亏损的问题,因此他也进行了大刀阔斧的改革,连带采取订阅费用涨价,增加贴片广告等措施。

事实上,放眼美国整个流媒体行业,涨价几乎是全行业现象。

当然国内流媒体也在拼命涨价。经过前期“烧钱模式”换来高歌猛进后,面对日益扩大的亏损,日益焦灼的竞争,大家都意识到,这是一场持久战、拉锯战,还需要投入更长期的资金来面对行业对手和跨行业巨头。

如流媒体市场最成熟的美国,据Allied Market Research数据,到2027年,86%的电视家庭将订阅至少一个流媒体平台,未来五年,每个家庭将平均订阅4.37个流媒体服务。

这意味着所有流媒体平台都需要不断加大投资且看不到尽头,正如一位美国传媒行业观察家认为的那样:“媒体和娱乐行业正在经历一个重大的转型,他们已经进入了隧道,没人知道他们会从哪里出来。”

当然,迪士尼的情况更加复杂,还需面对线下主题公园的问题。虽然本季经营利润创了历史新高,但正如财报所指出的那样,由于游客费用支出增加所致。

去年到今年,全球迪士尼乐园的多项产品和服务都有不同程度的涨价,如佛罗里达迪士尼世界度假区,圣诞节和新年假期前后的神奇王国主题乐园的票价,价格从159美元提升到189美元;上海迪士尼乐园6月23日也将迎来第四轮涨价,“高峰日”及“特别高峰日”票价分别为719元、799元。

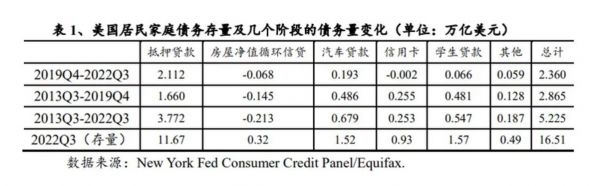

但全球经济下行,很难带来文旅市场的高度繁荣。特别是疫情三年,使各国私人家庭负债率激增。

去年底,纽约联邦储备银行的一份报告指出,美国家庭的债务正处于历史峰值,总额达到创纪录的16.51万亿美元。

而美国《财富》杂志2月4日报道,2022年的高通胀对美中产阶级造成了严重破坏,80%的中产家庭为了生活不得不动用存款,近75%的家庭被迫遏制非必需的支出。

高负债与高通胀必然使家庭支出更加谨慎,也令文旅市场需求萎缩,而迪士尼的“痛苦周期”也将更加漫长。

2005年,罗伯特・艾格第一次担任迪士尼CEO时,曾向董事会说明了三个战略方向:在创造力上投入资本,积极运用科技,要更全球化。

今天回看这三点他都实现了。但站在横跨迪士尼两个百年的节点上,面对终点与开端,这位传奇CEO似乎更应思考:迪士尼何以逾百年?

相关推荐

迪士尼反对迪士尼

迪士尼CEO伊格尔:曾准备收购推特,但后来放弃

一起拯救迪士尼和皮克斯的两个人

后疫情时代的迪士尼,还是那个迪士尼

为什么我们对痛苦的感受比快乐更深?

迪士尼:被工信部通报的“上海迪士尼乐园”App是假的

Netflix 的下一步:成为迪士尼?

迪士尼的机器人开发之路

迪士尼也要“爱优腾”化?

2020-2021,迪士尼的“冰、火、骑士”

网址: 迪士尼的“痛苦周期” http://m.xishuta.com/zhidaoview28843.html