2023年Q1业绩增长背后,迪士尼亟待扭转流媒体亏损困局

文 | 美股研究社

重新执掌迪士尼后,鲍勃·伊格尔交出了一份表现尚可的“答卷”。

图源:迪士尼

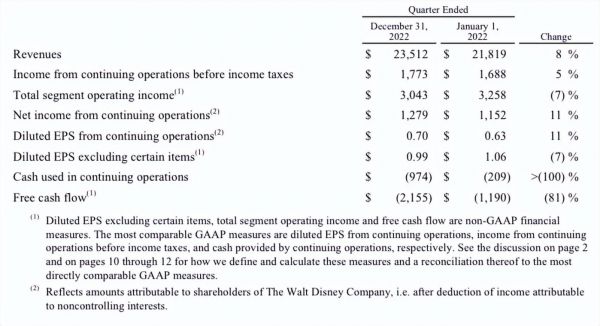

美东时间2023年2月8日,迪士尼披露了2023财年Q1财报,营收为235.1亿美元,同比增长8%;持续经营净利润13亿美元,同比增长11%。受此利好消息影响,2月8日盘后,迪士尼股价上涨5.42%。

尽管整体来看,迪士尼的业绩回归正轨,但这很大程度上都受益于传统的主题公园业务,反观其“第二条曲线”媒体和娱乐发行业务依然身陷亏损的泥潭,并且Disney+的订阅用户数还有所下降。可以说,迪士尼还未度过“危险期”。

迪士尼需要“新故事”

作为一家成立整整一百年的企业,迪士尼的业务线虽然庞杂,但归根结底,不外乎“主题公园体验和产品”以及“媒体和娱乐发行”两大业务板块。

图源:迪士尼

迪士尼2023财年Q1之所以可以取得亮眼的业绩,主要得益于主题公园体验和产品板块的带动。当期,迪士尼主题公园体验和产品业务线营收87.36亿美元,同比增长21%,经营利润同比增长25%。

反观迪士尼描绘了许久的流媒体“故事”就不尽如人意了。2023财年Q1,迪士尼媒体与娱乐业务线营收147.76亿美元,同比仅增长1%,经营亏损为1000万美元,去年同期营业利润为8.08亿美元。

在这其中,Disney+的订阅人数为1.618亿人,同比下跌1%,低于市场预期的1.64亿人。值得注意的是,这是Disney+自上线以来,首次出现订阅人数下跌的情况。

虽然迪士尼的主题公园体验和产品的营收实现了双位数增长,而媒体与娱乐业务线营收增速下滑,但这并不意味着前者将取代后者,成为迪士尼未来的发展重心。

因为迪士尼的主题公园体验和产品亮眼的营收增速是建立在涨价以及疫情逐步回落的基础上的。

以上海迪士尼为例,自开园以来,其已四次上调门票价格。2022年末,上海迪士尼度假区官网宣布,将于2023年中上调上海迪士尼乐园的门票价格。而随着2022年末,中国逐步放宽疫情管控,上海迪士尼也终于挣脱了“停业”的梦魇,异地游客搜索量一度暴涨900%。

这些瞬时性的利好,会在短时间内上推升迪士尼主题公园体验和产品业务线的业绩。但将时间拉长来看,迪士尼主题公园体验和产品后继乏力已是不争的事实。

图源:迪士尼

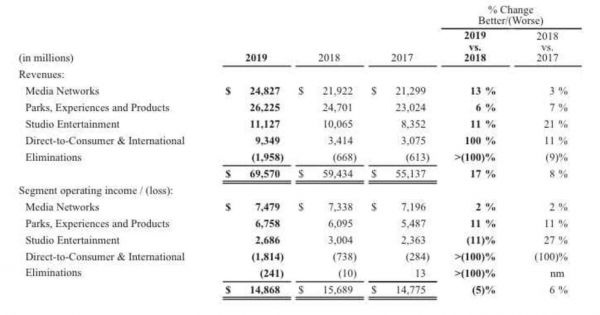

财报显示,2017-2019年,迪士尼主题公园体验和产品业务线营收分别为230.2亿美元、247.01亿美元以及 262.25亿美元,增速呈逐年下滑态势。

也正因此,2019年,迪士尼审时度势,推出了自家的流媒体业务Disney+,试图在主题公园体验和产品业务线之外,给资本市场描绘出更为高远的想象空间。

Disney+的骨感现实

诚然,得益于独有的IP以及疫情催化出了线上观影需求,过去几年,Disney+俘获了大量的用户,一跃成为比肩Netflix的流媒体巨头。但Disney+的增长策略却不具备可持续性。

简而言之,迪士尼一方面加大内容的投入,另一方面,以低价吸引用户。西南证券调研数据显示,2022年,迪士尼内容投入达330亿美元,同比增长30%左右。与此同时,此前Disney+的订阅费仅为7.99美元/月,比Netflix的8.99美元/月低了11.12%。

这种内容和用户两端烧钱的策略,自然难以带来正向的现金流。2022财年业绩报告显示,迪士尼流媒体业务营收195.6亿美元,同比增长20%;营业利润为亏损40.2亿美元,同比扩大139%。

为了扭转Disney+的亏损困局,2022年末,迪士尼推出了涨价和加广告的运营策略。

官方资料显示,2022年末,迪士尼提高了Disney+的订阅价格,一方面将无广告订阅制的价格从7.99美元提升至10.99美元,另一方面,又推出了7.99美元/月加入广告的订阅制。

虽然迪士尼将Disney+的订阅人数下滑的锅丢给了下线印度Hotstar服务,但考虑到Disney+的价格已和Netflix处于同一档位,而后者的节目库更为亮眼,部分消费者或许已经转投Netflix的阵营。

至于流媒体加广告,确实有一定的商业前景。Comscore披露的《2022年流媒体行业报告》显示,2020-2022年,全球流媒体市场中,订阅无广告服务的用户增长了21%,而订阅有广告服务的用户增长了29%。

但迪士尼的业务形态,又限制了广告业务的发展。因为迪士尼主打合家欢,很难像Netflix、HBO Max等流媒体平台无所顾忌地给用户推送广告。2022年5月,《华尔街日报》报道,迪士尼对外表示,在有广告的Disney+上,仅播放很少量商业广告,频率约为每小时4分钟,面向学龄前儿童的节目中不推送任何广告。

事实上,2023财年Q1财报也说明,涨价和加广告的运营策略并没能立竿见影地止住迪士尼流媒体业务的亏损。

迪士尼流媒体大变阵

2022年下半年以来,受疫情、俄乌冲突、美联储加息等宏观环境影响,全球经济承压、消费市场日趋冷淡,“降本”几乎成为各大科技公司的共同选择。2023年1月20日,谷歌CEO皮查伊在致员工信中宣布将全球裁员约1.2万人。随后,微软和亚马逊也陆续宣布,将分别裁员1万人和1.8万余人。

为了及时止住亏损,迪士尼CEO鲍勃·伊格尔也选择了近期美国科技公司屡试不爽的“裁员” 操作。财报电话会上,鲍勃·伊格尔对外表示,迪士尼将进行重组,将ESPN部门单拎出来,并裁员7000人,以削减55亿美元的成本,帮助流媒体业务实现盈利。

不过控制成本只能相对地减少亏损,对策动消费者其实并无太大帮助,迪士尼接下来的重点,还是要在竞争激烈的流媒体市场找到坚实有力的踏板。

图源:国盛证券

随着疫情逐步得到控制,2022年以来,全球流媒体市场的红利与日俱减。Statista数据显示,美国流媒体的用户渗透率从 2017 年 的31.5%扶摇直上,提升至 2020 年的 43.45%,但是在 2020 年之后明显增速放缓,预计2026年也不过48.6%。

反映到企业层面,就是各大流媒体平台的用户数徘徊不前。不只Disney+,2022年,Netflix的净用户数也首次出现下跌的迹象。

一方面,成本需要得到有效控制,另一方面,又需要在存量市场保持竞争力,流媒体平台唯一能做的,就是深耕内容。

过去几年, Netflix一直致力于在全球范围内寻求一流创作者以打造优质的内容。比如,自2016年开始,Netflix入局韩国市场,截至2022年,共在韩国市场投资1万亿韩元,打造了多个爆款剧集。如2023年初问世的《黑暗荣耀》,上线两周就创下8248万小时观看时间的纪录,在Netflix全球十大电视(非英语)领域排名第一,并进入62个国家的TOP 10榜单。

无独有偶,为了增强自家内容的核心竞争力,2021年,亚马逊也斥资84.5亿美元收购米高梅拓展影视版图,并耗资10亿美元打造《指环王》剧集。

此种形势下,迪士尼若不加强内容运营,不仅难以实现用户增长,对现有用户的吸引力也将减弱。尤其是近年来,迪士尼的内容质量参差,以漫威为例,其前三阶段的23部电影中,只有两部豆瓣评分低于7.0,而第四阶段7部电影的豆瓣评分都未超过7.0,引发用户的不满,这也更加凸显了长线内容、体验建设的重要性。

针对2023财年Q1业绩,鲍勃·伊格尔曾表示:“我们正在着手进行重大转型,以最大限度地发挥我们世界级创意团队以及无与伦比的品牌和特许经营权的潜力。”

据了解,近年来迪士尼正在持续完善Disney+制作体制, 从具体行动来看,基于对亚洲市场巨大增长潜力的掌握,其对标Netflix,开始制作以本地为中心的内容。截至2022年9月初,Disney+在北美以外地区发行147部当地演员主演视频或本地故事。同时,迪士尼也在逐步推进亚洲节目制作人和创作者培养工作,以拉拢亚洲市场,增强内容实力。

此外,迪士尼也不再将流媒体作为自家内容对外展示的唯一窗口。2023财年Q1财报发布前,彭博社发布消息称,迪士尼正考虑将更多的电影以及电视节目出售给竞争对手,以增加收入,减少流媒体电视业务的亏损。

这显然也与上文提到的流媒体市场红利日趋饱和有关,在此背景下,相较于跑马圈地,迪士尼无疑更希望低成本地盘活现有内容的“剩余价值”。对此,鲍勃·伊格尔表示,未来迪士尼将不再提供长期用户数据指引。而2022年底,Netflix就做出了类似的决定。

整体而言,为了扭转发展态势,迪士尼选择两条线并行的策略,在成本端选择降本,在用户端则试图提升内容质量以及内容变现效率。而随着《疯狂动物城》《冰雪奇缘》《玩具总动员》等电影续集的问世,迪士尼的流媒体业务或许也将取得亮眼的业绩,帮助迪士尼续写新的百年传奇。

相关推荐

迪士尼流媒体Q4亏损15亿美元,持续拖累整体业绩|看财报

流媒体增长强劲+主题乐园恢复生机,迪士尼走出至暗时刻?

迪士尼的流媒体,也涨不动了

主题公园回血,流媒体撒钱,迪士尼财报透露了哪些变量?

奈飞偷师爱优腾,但所有流媒体的终局都是迪士尼

迪士尼迎来百年收官:流媒体订户增速超Netflix,主题公园营收同比倍增 | 看财报

迪士尼将裁员7000人,削减55亿美元成本|看财报

迪士尼也要“爱优腾”化?

迪士尼Q4财报解读:订户增速放缓,流媒体的故事不好讲了 | 看财报

星巴克Q1业绩增长背后中国市场发展乏力,数字化能否助其破局?

网址: 2023年Q1业绩增长背后,迪士尼亟待扭转流媒体亏损困局 http://m.xishuta.com/zhidaoview28829.html