迪士尼Q4财报解读:订户增速放缓,流媒体的故事不好讲了 | 看财报

图片来源@视觉中国

对于推出Disney+仅两年的迪士尼来说,流媒体业务已不再势如破竹了。

2019年,在这个老牌好莱坞巨头的主题公园业务、游轮及电影业务的发展都陷入瓶颈之时,囊括了迪士尼、漫威、20世纪福斯等内容在内的流媒体Disney+的上线,曾为其重振旗鼓。

虽然新冠疫情的大流行为2020年Disney+从0到1的开疆拓土提供了条件,但北美接近饱和的市场为其近期进一步拉新带来了挑战。与此同时,新兴市场虽然持续增长,但订阅用户人均消费能力的不足,使流媒体营收陷入了停滞。

此外,流媒体内容与广告开支带来的巨额开支,使之面临着更为严峻的经营性亏损。

迪士尼的漫漫转型之路,不再那么好走。

这在日前发布的迪士尼2021年第四财季(今年第三季度)的业绩报告中可见一斑:

四季度实现收入 185 亿美元,同比增长 26%,低于市场一致预期 188 亿;

四季度整体经营利润为 15. 9 亿美元,同比增长 162%,但尚未恢复到2019年疫情前的34.25亿美元的一半;

四季度流媒体订阅用户增长210万至1.181亿人,不及分析师预期的1.196亿;

四季度每股盈利 0.09 美元,不及市场预期每股盈利 0.27 美元,去年同期每股亏损 0.39 美元。

迪士尼2021财年Q4与全财年业绩

迪士尼的核心指标普遍低于预期。因此,财报发布后,当日迪士尼盘后股价下跌5%,11月11日收跌时扩大到7%。

订阅用户增速放缓,流媒体运营亏损扩大68%

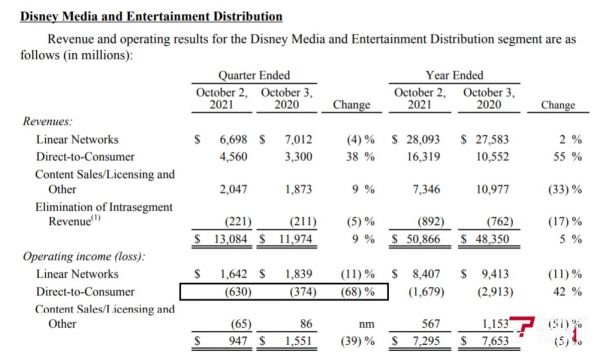

具体分业务来看,在迪士尼当下的两大业务版块中,媒体与娱乐分发业务本季度的营收从119.7亿美元增长到了130.8亿美元,同比增长了9%;然而,同样是该业务版块,其经营利润却下降了近四成,从15.5亿美元下降到了9.47亿美元。

这很大程度上是由于媒体与娱乐分发业务之中,作为已占据1/3营收的流媒体业务(DTC),其造血开支同比大增,收入却只有小幅增长,无法抵消高昂的造血费用。

财报中提到,第四季度,迪士尼流媒体营收同比增长了38%至45.6亿美元,然而其运营亏损却从3.7亿美元扩大到了6.3亿美元,同比增68%。

媒体与娱乐分发业务第四财季情况

本季度,由于以体育直播内容见长的ESPN+重新开播,并且获得了更多的广告收入,流媒体营收有所增加。

然而,Disney+、 ESPN+ 在内容制作、市场营销与技术等方面的费用支出显著增长。考虑到疫情的缓和对节目制播数量的提升,开支增加理应在意料之中。

但是,值得注意的是,由于迪士尼订阅用户数量的增长不及预期,同时用户的人均付费额同比下降,在1年多的高速增长期过后,迪士尼的新业务似乎也陷入了困境。

今年第四财季,分析师预计Disney+订阅用户数量达到1.196亿,但本季度末订阅用户实际仅增长了210万至1.181亿。

这其实也有迹可循。

在这个财季,一方面,疫情的缓和或许使得Disney+的“宅红利”不再突出,一些消费者会选择更多的户外文娱活动。

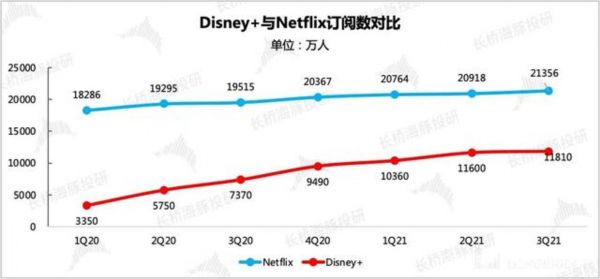

另一方面,流媒体之王Netflix推出的、韩国现实主义惊悚电视剧《鱿鱼游戏》,在开播前23天创下了其自身平台的收视率之最,并为今年第三季度的用户拉新带来了显著效果:本季度,Netflix 438万的用户拉新中,亚洲用户领跑,高达220万。该季度Disney+在内容方面相对表现平平。Netflix的“老当益壮”,进一步阻碍了迪士尼流媒体版图的进一步扩张。

迪士尼与Netflix订阅用户数对比@长江海豚投研

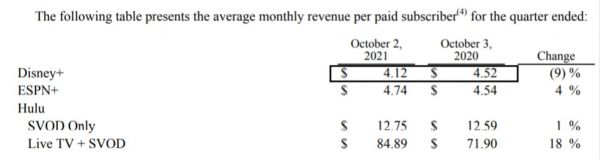

第四财季,迪士尼流媒体的人均付费额的下降,则主要是由于新兴市场消费能力的不足。

第四财季用户人均收益下降

财报显示,Disney+去年4月在印度推出了融合当地流媒体的内容Disney+ Hotstar(Hotstar原属于20世纪福斯,2019年迪士尼收购后者后,便归属于迪士尼), 随后该流媒体又在印尼、马来西亚和泰国上线。这部分订阅用户的数量与收入,也一并算入Disney+中。在这些地区,Disney+的人均消费额显著低于欧美市场。

由此可见,自身内容向心力的不足、外部竞争对手的强劲势力为迪士尼流媒体的用户增长带来了挑战;与此同时,存量市场原本较低的增长空间,以及增量市场较弱的消费能力,还有节目造血对巨额开支的需求,影响了迪士尼流媒体经营利润的增长。

传统业务两重天:主题乐园营收翻番,有线网络营收下降

除了流媒体业务外,媒体与娱乐分发业务经营利润的下滑,还与有线网络业务营收下降有关。

本季度,有线网络业务营收为67亿美元,较去年同期的70亿美元下降了4%,不及分析师对其略微上涨的预期;经营利润更是下降了11%。

财报中提到,有线网络经营利润的下降,主要是由于美国国内有线电视节目制作费用的上涨,还有广告收入的下滑。

电视业务的衰败,似乎是所有文娱巨头面临的共同宿命,不过,或许迪士尼的这个夕阳业务,萎缩得比想象的更快一些。

当然,本财季,迪士尼的业绩也并非没有亮眼之处。

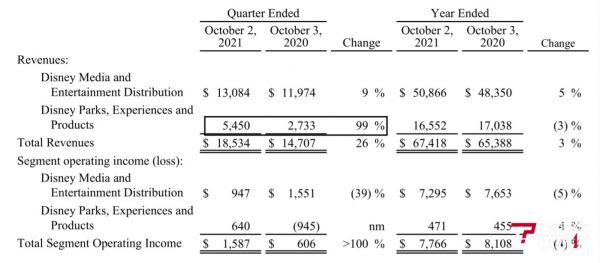

在迪士尼的两大业务版块中,另一大版块——主题乐园、体验和产品业务,从27.33亿美元增长到了54.5亿美元,同比大增了99%;经营利润也达到了6.4亿美元。

迪士尼2021第四财季分版块收入

考虑到去年因为基数较低的原因,今年与2020年相比,线下业务势必有较大增长;不过,值得注意的是,与2019年相比,该业务的营收也大致达到了前年的80%,可谓大体恢复了正常。

财报中提到,自上个季度疫情恢复以来,迪士尼的公园、体验和产品部门终于首次实现了正营业收入,并在最近一段时间内改善了这些业绩。迪士尼的所有全球主题公园都在第四财季都已经开放,其所有游轮也都恢复了航行。

由此看来,迪士尼乐园和线下其它IP业务,未来会长期稳定向好。

而最后一块迪士尼的传统业务——内容销售与授权,即作为好莱坞影视巨头的迪士尼就有的业务,如今在迪士尼的财报中已越发不显眼。

尽管受部分影院开业之利,Q4该部分业务的收入从18.7亿美元增长到了20.5亿美元,增幅为9%;但该部分业务在迪士尼的财报中占比仅11%。

本财季,《失控玩家》《黑寡妇》等在全球取得了不错的票房成绩,不过,电影授权对于庞大的迪士尼帝国而言,已有些微不足道了。

从去年迪士尼CEO查佩克重新调整业务框架,不再把电影娱乐作为单独的一项,就可见迪士尼的未来会把更多的精力放在流媒体、内容收购与IP开发上。

不过,正如Netflix的杀手锏始终是原创内容,在迪士尼新业务流媒体都受到了发展冲击的当下,这家传统的IP巨头,还应打造更多的内容新品,才能在各个IP渠道立于不败之地。

财报中的确也提到,2022 财年,迪士尼的资本支出将比 2021 年增加 25 亿美元。不过,如何在不断造血的同时稳住现金流,也是迪士尼,还有其它流媒体平台需要持续去思考的议题。(本文首发钛媒体App,作者 | 陶淘)

相关推荐

迪士尼Q4财报解读:订户增速放缓,流媒体的故事不好讲了 | 看财报

《鱿鱼游戏》之后,奈飞如何继续讲述增长故事?|看财报

Twitter财报解读:利润大起大落,营收增速放缓该如何绝地求生?

Netflix、Snapchat 新发的财报透露了什么?

B站财报的喜与忧

好未来财报解读:连续两季度亏损, 增速下滑还有“好未来”么?

百度Q4财报解读:变革逐渐成效 疫情带来流量增长

微软财报解读:Azure增速下滑,云计算“寒潮”未来该如何应对?

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

迪士尼发布最新财报:流媒体业务超预期,首席执行官回应“疯狂赚钱的想法”

网址: 迪士尼Q4财报解读:订户增速放缓,流媒体的故事不好讲了 | 看财报 http://m.xishuta.com/zhidaoview22384.html