奥飞数据凭借百度概念再度出圈,机柜建了又建,利润会跌了又跌吗?

ChatGPT依旧在狂飙突进,这也一路延伸至“百度概念”,连带着与百度有过合作的相关企业也开始受到市场热捧,奥飞数据(300738.SZ)便是其中之一。奥飞数据曾两次与百度合作,共拿下百度19.5亿元订单,为百度AI业务提供算力服务支持。凭着这股浪潮,奥飞数据趁热打铁,于2月7日晚间发布公告,称证监会已同意公司定增计划不超过12.57亿元的注册申请。奥飞数据是华南地区较有影响力的IDC服务商。2021年奥飞数据IDC服务收入占比由2019年的50.59%上升到85.63%,成为奥飞数据主要的收入及利润来源,但在净利润方面却是另一种情景。

ChatGPT依旧在狂飙突进,这也一路延伸至“百度概念”,连带着与百度有过合作的相关企业也开始受到市场热捧,奥飞数据(300738.SZ)便是其中之一。奥飞数据曾两次与百度合作,共拿下百度19.5亿元订单,为百度AI业务提供算力服务支持。凭着这股浪潮,奥飞数据趁热打铁,于2月7日晚间发布公告,称证监会已同意公司定增计划不超过12.57亿元的注册申请。奥飞数据是华南地区较有影响力的IDC服务商。2021年奥飞数据IDC服务收入占比由2019年的50.59%上升到85.63%,成为奥飞数据主要的收入及利润来源,但在净利润方面却是另一种情景。

疯狂建机柜,利润却连降

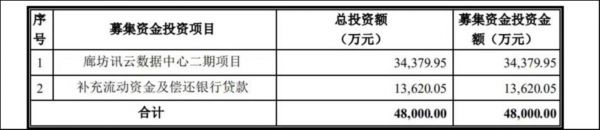

“市场表示热点可以蹭,但募资还是要拿实力说话”。钛媒体APP注意到,2019年奥飞数据曾计划定增,于2020年11月成功募集到4.8亿元。这4.8亿元主要用于建设廊坊讯云数据中心二期项目(下称廊坊讯云二期)项目、补充流动资金及偿还银行贷款两方面,投资资金分别为3.44亿元、1.36亿元。

在廊坊讯云二期项目上,奥飞数据计划建设1500个8KW标准机柜,达产后收入归为设备托管的IDC服务收入,公司预测此项目财务内部收益率为15.39%,含建设期的投资回收期为6.59年。廊坊云二期于2020年11月交付并投入运营,截至2020年12月末,廊坊云累计实现的效益累计4.7亿元,公司称该项目已经达到预期效益。

值得注意的是,廊坊讯云二期项目投产后,奥飞数据营收虽增长,但净利润不增反跌。2021年公司实现营收12.05亿元,同比增加43.35%,其中IDC服务收入10.32亿元,同比增长37.45%,归母净利润为1.45亿元,比上年同期减少7.67%。2022年公司前三季度营收分别为8.3亿元,变动幅度为-10.56%,归母净利润1.10亿元,同比下降9.47%。

对此,奥飞数据表示,公司称受到新冠疫情和地缘政治等因素影响,奥飞国际的海外市场IDC业务在2021年尤其是在下半年受到了较大冲击,新区域市场的拓展活动受限,客户业务逐步调整导致原有业务的收入、利润出现明显下降。

再建机柜,利润该如何?

2022年,奥飞数据再次发起定增,定增金额不超过12.57亿元,规模是上次的3倍,其中5.7亿元用于投入新一代云计算和人工智能产业园(廊坊固安B栋和C栋)项目、3.7亿元投入数字智慧产业园(广州南沙A栋)项目、3.12亿元用于补充流动资金及偿还银行贷款。

钛媒体APP注意到,上述新一代云计算和人工智能产业园计划建设项目和数字智慧产业园计划建设项目还是建机柜,其中新一代云计算和人工智能产业园计划建设1700个4.4KW和1500个8.8KW的机柜;数字智慧产业园计划建设1460个8.8KW的机柜,奥飞数据号称募投项目待建成并完全达产后可以带来良好的经济效应,两个项目收入列为设备托管的IDC服务收入。这也意味着,奥飞数据此次定增资金用途与上次大同小异。

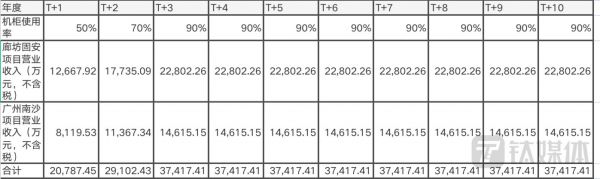

令人疑惑的是,奥飞数据在公开资料中表示,上述两个项目的机柜使用率达到50%-90%时,预计能带来的总收入为2.1亿元-3.74亿元,项目达产后可以实现 30%-46%的毛利率水平,与同行业可比公司不存在显著差异。但若两个项目不及预期,即机柜使用率小于50%,这种情况下,两个项目预计能带来的收入公司却并未提及。

对比奥飞数据的两次定增,其还有一个共同点是为了补流和还债。尽管上次定增奥飞数据已经拿出1.36亿用于还债和补充流动资金,但公司的偿债压力并未得到缓解。截至2022年三季度,奥飞数据货币资金余额为5.52亿元,剔除受限资金和募集资金专户余额后的可自由支配的货币资金余额为9793.73 万元,而公司负债总额为46.51亿元,同比增加53.10%,其中持有有息负债金额为39.67亿元。更加令人诧异的是,截至2022年9月末,奥飞数据的资产负债率达到73.29%,这一数据也是公司自上市以来的最高值。(本文首发于钛媒体APP,作者|李若菡)

相关推荐

奥飞数据凭借百度概念再度出圈,机柜建了又建,利润会跌了又跌吗?

百度会跌出中国互联网前十吗?

狂奔、出圈,腾讯又杀出一匹黑马

二季报出来特斯拉又跌去460亿,上海能否拯救马斯克?

奥特莱斯中国市场兴替二十年:又土又旧的“前浪”为何突然又“香”了?

百度终于下场造车了,会成为下一个特斯拉吗?

新造车又缺钱了?

Q2利润同增3257%,出圈又出海的Zoom藏着什么野心?

Q2利润同增3257% 出圈又出海的Zoom藏着什么野心?

A股又到了关键时刻

网址: 奥飞数据凭借百度概念再度出圈,机柜建了又建,利润会跌了又跌吗? http://m.xishuta.com/zhidaoview28801.html