新造车又缺钱了?

编者按:本文来自微信公众号“车市物语”(ID:autostinger),作者:鐵西區的李子,36氪经授权发布。

就在蔚来、理想、小鹏相继发布2020财报之后不久,路透社爆料称,本土新造车三大(以下简称「新三大」)正谋求港股上市。新三大对此的回应均是不做评论。

伴随财报发布与港股上市传闻的,是新三大在美股的暴跌。截止3月9日美股收盘,蔚来每股报41.35美元,较66.99美元高点跌去约1/3,理想每股报23.08美元,较47.70美元高点跌去约一半,小鹏每股报29.97美元,较74.49美元高点跌去约60%。

而这还是美股经历3月9日大涨之后的价格。

(以上数据来自「微牛」平台)

01 财报出了什么问题?

新三大股价的暴跌与财报关系不大,事实上,它们的财报还算好看:

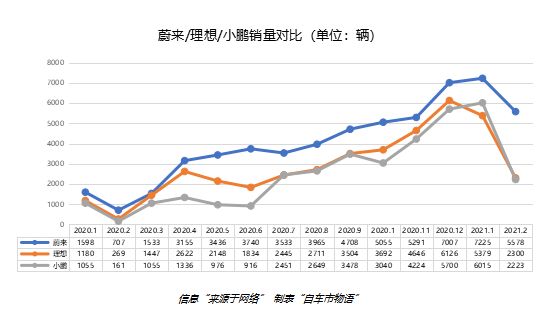

蔚来营收162.57亿元、同比增长107%、毛利率11.5%;理想营收94.6亿元、汽车销售毛利率16.4%(2019年年末才启动交付,同比数据不计入);小鹏营收58.44亿元、同比增长151.8%、毛利率4.6%。

如果非要分出优劣,小鹏正在被蔚来和理想拉开差距。前者目前有两款车型在售,并且价格最为亲民,但ta的销量却是最低的,年销量2.7万台。(蔚来4.37万台、理想3.26万台)

相比蔚来出众的服务口碑以及理想最实用的增程形态,小鹏仍旧是新三大中最欠缺个性的一个。此外不容忽视的一点是,何小鹏的个人号召力也不及李斌、李想。这些差异都体现在了销量当中。

去年四季度实现了首次季度盈利的理想,显然是新三大当中效率最高的,产品结构也是最健康的。理想至今只有ONE一款车型,在今后很长一段时间能充分利用全部的营销资源运作这一款车,将其打造成一个真正的爆款。当然,这也同时是考验。

对于新造车公司,急于追求产品覆盖未必明智。以小鹏为例,G3价格更低、又是SUV,显然有更大的潜力,但是还没来得及被市场记住,就要为P7让出资源,退居二线。等到ET7上市,蔚来同样要面对这个问题,ET7要拿走营销资源,潜力更大的ES6与EC6无法完全体现价值。

看看特斯拉的产品节奏:Model S于2012年6月交付,Model X足足3年多之后才开始交付,等到Model 3,时间又过了2年。有时候,你得让子弹飞一会,让每一款车都有充分的时间被市场记住。

让谁做自己的卡罗拉或高尔夫,成为品牌象征?蔚来与小鹏似乎已经错过了最佳的选择时机。而理想还有充分的时间去运作或规划。

因为股价的暴跌,新三大环比下滑的2021一季度销量也被过分解读。因为新冠疫情的影响,一季度的同比增长不能作数,资本市场了解这一点。但后者似乎也忽略了中国市场因春节假期,一季度销量要经历起伏——环比数据同样不能成为有效的参考数据——大概过惯了圣诞和新年的美国资本市场对中国车市还不够了解。

02 有泡沫,但不是没价值

如果一定要为这阶段的股价动荡找一个源头的话,或许是资本市场正在经历对新能源汽车的祛魅。近一个月,连续6个季度盈利的特斯拉,股价也跌了足足25%。诚然,特斯拉之前经历了信任危机,并因多次降价导致利润不及预期,但用来解释如此巨大的跌幅似乎过于牵强。

只能说,之前的股价本就过分虚高。

归根结底,新造车仍然是个存在泡沫的行业,股价取决于人们的期待、而非现实价值。换句话说,它们的市值不由自己决定,全看资本市场的态度。

新三大传出要在港股上市,难免会让人产生这样的感觉:又缺钱了?

缺钱是一定的,不然为什么费这么大周章去融资呢。美国上市中概股想要在不退市、不拆分的情况下登陆港股,有两条途径:

一是双重主要上市,限制条件比较宽松、门槛不高,但是需要同时满足两个市场的监管要求,合规成本较高。

二是第二上市,需要满足三个条件——创新产业公司、两个完整会计年合规记录良好、总市值不少于400亿港币,或上市时的总市值不少于100亿港币并且最近会计年度的收益不少于 10 亿港币。

理想与小鹏分别于去年7月、8月登陆美股,而港股第二上市规则要求两个完整会计年合规记录良好,这一条就卡住了。至于蔚来,去年与合肥达成融资协议时,已经将整车研发、供应链与制造、销售与服务、能源服务等业务及相关资产注入给蔚来中国,如果要港股第二上市相信也要费一番周折。甚至完全有可能新三大都要通过双重主要上市的方式登陆港股,同时接受两个市场的监管。

并且据路透社透露,小鹏甚至不排除要登陆科创板,谋求第三上市。此前路透社曾就当地上市计划对小鹏汽车副董事长、总裁顾宏地进行询问,后者回应称:「从长远来看,对像我们这样以消费者为中心的公司,与国内资本市场和国内投资者建立联系很有帮助。」

总之不论如何,新三大登陆港股必然是要付出相当的时间成本或合规成本,更何况小鹏或许还要在科创板第三上市。所以关键的问题并不是缺不缺钱,而是要钱干嘛?

03 前方雷区,请注意安全

融资当然也分被动和主动。被动的融资,是没有钱活不下去;而主动融资,则是要用钱匹配更大的计划。根据路透社的猜测,新三大港股上市计划的目的是满足技术开发以及扩大销售网络,「更好地在中国电动车市场竞争」。路透社这一猜测显然不是毫无依据。

今年1月份,特斯拉Model Y已经在国内启动交付,Model 3的售价已经降至补贴后25万元的级别,售价20万以下的「中国特供车」计划也在一个多月之前得到了特斯拉大中华区总裁朱晓彤的确认。

特斯拉上海工厂的产能在持续增长,马斯克去年甚至豪言期待上海工厂年产100万辆。

大众ID系列大举进入中国,南北大众已经分别推出了各自ID.4的SUV车型,之前有传闻ID.3也将在今年登陆中国。

奥迪e-tron系列、奔驰EQ系列、宝马i系列不出意外也都会在今年向中国市场投放产品。

压力已经确确实实地来到了新三大的头顶。诚然我们都明白——新三大的李斌、李想、何小鹏也总是说——越多参与者加入,市场就会越快成熟,每个厂商都会受益,有更大的蛋糕可以分。但同样不可否认的是,这个市场迅速成长的阶段,恰恰也是竞争最为有效的空间,谁的策略更精准、谁的投入效率更高,成果会立竿见影地显现出来,而这些成果,将会决定它们未来在市场上的地位。

换句话说,这一阶段的竞争,将决定新三大未来会成为大众、丰田还是雷诺、菲亚特,一个不小心,甚至完全有可能成为萨博、奥兹莫比尔。

这大概也是为什么理想明明手握近300亿元现金储备、也传出谋求港股上市的原因。理想不仅仅要面对竞争,还要抓紧纯电车型的研发,赶上2023年发布的计划。在这种情况下,手里有钱才有安全感。

另一个方面,当市场进入这样一个阶段,也不可避免地变得更加危险,更加考验新三大的定力。

这种泡沫仍然很足、竞争极为激烈、热钱滚滚涌入的环境,我们都见识过,那就像个毫无理智的野蛮丛林。太多企业曾经受困于这种囚徒困境般的环境而迅速衰落,有时候甚至整个行业都差点折在这里,比如曾经堆满了整个城市的共享单车。

新三大或多或少都有些互联网背景,这其中小鹏根红苗正,蔚来曾经吃过花钱不节制的亏,并且通过成本巨大的投入打造了用户体验近乎完美的口碑。可以说,谁也没有十足把握能避开扩张过火的陷阱。

毕竟不管它们多小心,整个环境在强迫它们必须膨胀,持续不断地膨胀。

相关推荐

新造车又缺钱了?

新造车“季后赛”

新造车杀入第二窗口期

新造车们还没上岸,车圈「创二代」们又下海了

缺钱,缺钱,缺钱,2019,造车,难!

两年融资 280 亿,美国的新造车势力又行了?

新造车的下半场

又一新造车公司停摆:拜腾官宣停工,海外公司申请破产

威马汽车启动D轮10亿美金融资,新造车淘汰赛已经开始

新造车大退潮:被时代甩掉的“颠覆者”

网址: 新造车又缺钱了? http://m.xishuta.com/zhidaoview17780.html