每一次市场的风格变化,就是一次财富的重新洗牌

图片来源@视觉中国

钛媒体注:本文来源于微信公众号思想钢印(ID:sxgy9999),作者 | 人神共奋,钛媒体经授权发布。

01 长线成长股投资与景气度投资

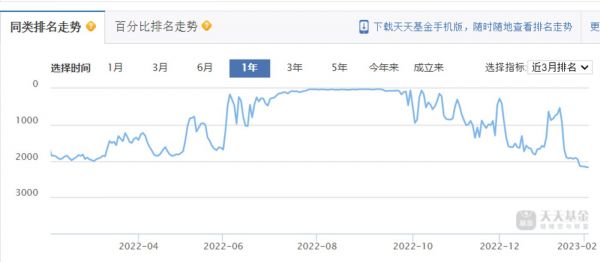

去年11月,随着白酒和港股的大幅上涨,灰头土脸了一年多的易方达知名基金经理张坤旗下基金的排名也节节上升,从表面上看,这是白酒和港股的大涨导致,但深层的原因没有这么简单。

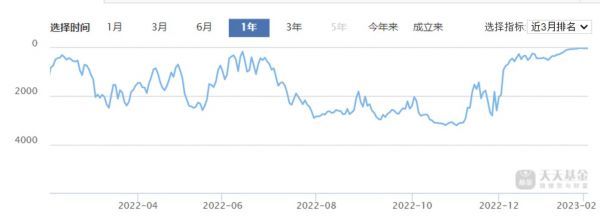

几乎就在此时,另一位去年风头正劲的华商基金的基金经理高兵,管理的基金从排名高点开始下跌。

如果说,张坤有明显的行业偏好,高兵作为景气度投资的代表人物,所投方向并没有明显的行业倾向,他们的此消彼涨并非市场板块轮动导致。

这两种A股最主流的风格,张坤代表的是长线成长股投资风格,长期持有持续成长的白马股;而高兵代表的景气度投资,就是在全行业中选择景气度最高的方向中,选择性价比较高,或新发掘的标的,并不断轮换。

直接原因在于,它们对利率变化的敏感度不同,长线成长股持有的都是长久期资产,对利率变化很敏感,而景气度投资只看当下景气度和景气度的边际变化,属于短久期选股思维,因此对利率的变化不敏感。

虽然国内的利率环境没有明显变化,但去年11月是美联储加息预期的明显拐点,由外资主导的港股,以及受外资定价的白酒,股价大幅回升,导致净值排名回升。

那为什么长线成长股起来,景气度投资就会回落呢?因为两种风格都生存在同一个市场中,存在对资金的争夺,它们又是两种最主流的投资风格,必然存在此消彼涨的关系,除非在资金极度充沛的大牛市。

股市的竞争,有投资能力的竞争,包括研究能力、交易能力、甚至资金筹集能力,也有更高层次的风格与方法论的竞争,特别是后者,往往给人“时来天地皆同力,运去英雄不自由”之感。

投资进化论的第一篇《投资高手们都是如何炼成的?》,我重点分析了个人投资能力的进化方法,到了第二篇,我将把分析的视野放大到整体市场,从风格竞争和个体竞争两个维度,理解进化的另一个概念——进化压力。

即使是普通投资者,也要理解在自己的盈亏中,到底哪些是投资能力的结果,哪里是市场风格变化造成的。

02 进化的压力

《盲眼钟表匠》中引用了一则伊索寓言,来比喻不同物种之间的食物链关系给双方带来的不同方向的压力:

一则伊索寓言的教训就能扼要地说明白:兔子跑得比狐狸快,因为兔子为了保命,而狐狸只为了饱食。

狐狸是兔子的天敌,只要输一次,就全完了,所以兔子进化的结果是跑得快;兔子是狐狸的食物,抓不到兔子不会死,但老是抓不到也会饿死,它的生存压力在于抓兔子的效率,所以进化的结果是捕食能力。

狐狸和兔子这对食物链上的物种,互为进化的压力,大家一起进化的结果就是,狐狸擅长突然袭击抓住兔子,兔子如果躲过狐狸最初的一击,就能逃走。

竞争的压力也发生在物种内部,兔子怎样让自己跑得快呢?答案是,跑得慢的兔子都被狐狸吃掉了,没有机会把基因遗传下来;同理,狐狸让自己捕猎能力提升的方法,也是让抓不到兔子的狐狸饿死。

这种“食物”与“天敌”的关系,同样存在于股市投资的各种方法之间。

举一个例子,短线有趋势交易和反趋势交易两类,前者寻找趋势性突破的机会,赚的是一段趋势的钱,后者寻找区间震荡的机会,赚的是高抛低吸的钱。

这两种方法本质上是冲突的,区间上轨,趋势交易看到的是买入的机会,反趋势交易看到的是卖出的机会,它们互为“食物”,又互为“天敌”。

趋势交易是低胜率高赔率,大部分都是小亏,但抓到一段大的趋势就大赚,所以他们不担心给对手送点“小点心”;后者是高胜率低赔率,靠胜率赚小钱,所以抓到机会能吃几口吃几口。

它们对环境的适应性也不同,震荡行情中,趋势交易是“反趋势交易者”的“食物”,而上涨或下跌行情则相反,“反趋势交易者”是“趋势交易”的“食物”。

证券市场形形色色的参与者,大量的投资方法都形成这一对关系,特别是以博弈为基本方法的短线投资,是典型的“零和游戏”,赚的都是其他人亏的钱。

所以就有一种说法,价值投资赚的是“企业成长的钱”,是“正和游戏”,价值投资者由此认为自己赚的钱与市场无关,可以不关心对手,不博弈,只关注企业的底层逻辑,因此不需要进化。

这是上一篇发出来后,很多读者的评论。

这个说法对吗?

03 价值投资赚的是谁的钱?

我设计了一个思想实验:

假设在一个封闭的证券市场,没有新公司上市,没有新资金入市,也没有人退出,上市公司每年业绩增长10%,股价也会增长10%吗?

当然不会,封闭市场的结果,所有波动都是风险偏好驱动,都会均值回归,股价长期持平,业绩增长的结果,是估值下降——这样的市场,你看对了公司也不一定能赚到钱。

所谓价值投资“赚公司成长的钱”,这只是一个比喻,真正的来源要引入宏观经济的解释:企业营收增长带来经济总规模增长,央行就需要新发行相应的货币,满足流通的需要,部分货币进入市场,把增长的企业股价买上去,投资者形成账面利润。

如果要把账面利润兑现,你就需要交易,要有人买,所以你赚的钱和亏的钱,仍然来自其他投资者,这是由证券交易的本质决定,跟价不价值无关,除非你永远不卖,当一辈子股东吃分红。

所以,可以从两个角度解释价值投资盈亏的来源:

一、个人能力的竞争

价值投资者的“食物”,是那些在低位过于悲观、在高位过于乐观的投资者,还有那些看不清企业长期成长能力的投资者;价值投资者的“敌人”,正是自己犯下上述错误时,出现在正确一方的交易对手。

自然的竞争是以物种而不是个体为单位;但投资中的竞争与进化,既发生在个体层面,也发生在前面说的不同方法之间。

二、投资方法之间的竞争

使用类似方法的投资者,适合同样的市场风格,赚的都是同样的贝塔的钱,只是水平有高低,赚的有多有少。

不同投资方法之间的竞争,其形式是对“无风格偏好资金”的争夺,市场上相当一部分资金没有固定的风格和方法论的偏好,和更多的场外新入场资金,本着“谁赢帮谁”原则,成为风格成败的关键力量。

2020年的白马风格占优,在于公募基金的大量发行吸引到新基民的加盟;2021年的景气度投资风格占优,在于高景气度的行业吸引了无风格偏好的游资、散户资金的倒戈。

风格之间的竞争,往往是更大规模、更高层次的“账户财富再分配”,才能对各种投资风格与方法论产生更大的进化压力。

04 风格的竞争与转换

前面说过,景气度投资是短久期资产,最大优点是股价能在短时间内大幅上涨,可最大的缺陷也在于此,时间窗口太短,上涨空间有限,别人先动手,股价上涨上去,你就没有机会了(对大资金而言)。

所以“高兵们”进化的方向就像“兔子”,比的是快:

1、比别人更早发现市场的新机会

2、比别人更快完成产业调研和专家访谈,更快地判断投资机会是否成立,空间有多大,安全边际高不高

3、比别人更快地完成建仓,以实现降低成本

而长线成长股投资,对象是长久期资产,赚的是企业长期成长的钱;缺陷也在于“短期高成长者众,长期持股成长者寡”,如果是大资金还有“进出不容易”的问题,所以对于选股要求很高,靠得是基金经理的眼光,光有勤快没用。

所以“张坤们”是“狐狸”,比的是出手“准稳狠”:

1、准:高选股胜率,识别“高护城河、强产品、管理优秀”的有长期成长能力的公司

2、稳:耐心等候企业的成长,如果资金量大到可以影响管理层(巴菲特),那就更好了

3、狠:敢于在非理性暴跌中加仓,对高估值有一定的容忍度

投资者的进化压力,来源于风格上的竞争压力,还是同类投资者的竞争压力,取决于此时他在食物链上的位置。

以2021年3月到2022年8月期间为例,宏观面的特点是大部分行业受疫情影响不确定性加大,小部分行业一枝独秀,景气度投资利用部分行业持续高景气度的特点,吸引之前常常在“长线成长股”风格中的无风格偏好资金的持续加入。

此时,作为“天敌”的“景气度投资”更多呈现内部竞争的压力,驱使投资者往“更快”的方向进化,需要通过高频率的调研与快速学习抓住新机会。

高兵说自己一天要做10-20场专家在线调研,再复杂的技术几场谈下来也有感觉了,还要把以前半个月做完的功课压缩到一两天内完成,才能在潜力股上涨之前搞明白。

而成为“食物”的“长线成长股投资”更多地呈现风格竞争的压力,在这种压力下,进化的方向更多元,包括:

1、部分投资者拓展“长线成长股”的边际,从传统的消费、医药、互联网,向煤炭、电力运营、电信服务商等领域拓展

2、部分投资者挖掘三四线长线成长股的个股阿尔法,从中小盘股中发现成长机会

3、部分投资者以行业配置的形式,顺应市场风格的变化,一定程度上模糊了自己的风格边界

4、不变。不变也是一种应对,事实上,它才是更常见的应对,至于好不好,我最后再分析。

无风格资金的加入造成了景气度投资的极度繁荣,但也埋下了失败的影子,越来越多的资金追逐越来越少的机会,迫使投资者让自己更快,每一个投资者都想变“快”的结果就是,任何一个投资机会出现,就会立刻被市场捕捉,迅速买到这个机会消失。

成也萧何,败也萧何,一旦内部卷不动了,外部又出现获利能力更强的风格,就会进入风格崩塌的阶段,进化的压力再度回到其他风格的压力,进化的选择机制又变成“防止自己成为食物”,单一的进化方向也变得多元。

由此完成一个风格的轮回。

在投资进化论第一篇中,我提出成熟的投资者进步的最好方法不是学习,而是进化,它们的机制分别为:

学习=理解+模仿

进化=随机突变+自然选择

投资方法的进化=有意改变+市场选择

最理想的投资进化是,投资者主动学习主动改变,再让这种改变经历市场的选择。

可实际上,大部分人不会主动改变,赚钱的人更不想变,只有在亏损的生存压力下,才会被迫改变。

所以市场风格的变化是一场财富的重新洗牌,投资不是请客吃饭,市场不会从容不迫地给你讲道理,让你认同某种风格,而是一场暴动,让钱从不适应变化的“食物账户”流向适应变化的“天敌账户”,最终完成风格的转换。

当然,进化不是让你追逐市场主流风格,市场并不是只有这两种风格,每一种风格都有自己的进化方向去适应这个市场。

05 各行其道的进化策略

“长线成长”和“高景气度投资”是A股市场两种影响最大的风格,A股还有很多的风格,比如以估值为核心的“深度价值”,以产业趋势为核心的“产业趋势投资”,以周期为核心的“周期反转投资”,等等,每一种投资方法都需要吸引后续资金推动股价上涨,都存在对资金的争夺,彼此都是“兔子”与“狐狸”的关系。

不同的方法,有不同的进化方向。

以深度价值风格为例,其生存土壤是,任何一种风格在其全盛时期,都会在市场中造成一个反方向的“估值洼地”,这些洼地往往由于某些不符合其风格偏好的方向被市场过度抛弃所导致。

2021年市场的“估值洼地”是与白马风格完全对立的三四线小盘绩优股,因为资金被白马抽血而被低估;2022年市场的“估值洼地”是与高景气度行业完全对立的低景气行业的困境反转,比如医药。

深度价值风格的核心方法是逆向投资冷门板块,唯一的标准是低估,方法就是持有至当前主流风格结束,资金没有新方向时,喜欢回头去填平这些“估值洼地”。

深度价值风格就是典型的“鹬蚌相争,渔翁得利”,其竞争策略虽然简单,但长期有效,正是因为资金过度追逐主流风格,每次都会创造出“估值洼地”。

再比如打板这种方法,其实是老股民收割“新韭菜”的策略,所以其必须源源不断地利用连板诱惑高风险偏好的新股民加入这个游戏,其中少数韭菜掌握方法后,又去收割更新的韭菜,这才是“打板”这种方法的生命力如此顽强的原因之一。

06 变还是不变?

总结一下投资者竞争中的进化压力:

1、只要有交易,你赚的就都是别人的钱,各种投资方法形成了各种错综复杂的食物链;

2,风格之间的食物链关系:失去了对资金吸引力的风格为“食物”,吸引资金流入的风格为“天敌”;

3、“天敌”和“食物”都在进化,并成为市场环境变化的一部分,他们都给了你生存的压力,所以你也必须不断进化。

上一篇文章发出后,在很多读者的留言中,更强调不变的投资底层逻辑。

我理解这种想法,其实自然界的进化也并非常态,所有的个体都是已经成功进化的结果,不变是比变更好的策略,突变绝大部分都会导致糟糕的结果。就像《盲眼钟表匠》一书中说:

自然选择所能做的,是接受某些新的变异,排斥其他的变异。实际上,自然选择所关心的大部分是防止“演化变化”发生,而不是驱动演化。

越是成熟的投资者,越依赖不变的底层逻辑。对于那些方法论成功迭代无数次的投资大师而言,99%的新尝试都是徒劳的、错误的、甚至危险的。

尽管如此,这些大师们仍然在不断地进行新尝试,巴菲特不断买入以前不会买的公司和行业类型,霍华德马克思每一年的几份备忘录,都会重新审视自己之前几本书里的观点。

为得到1%的成功突变,99%的失败尝试也是值得的。

更何况,对于这篇文章的读者而言,远远没有进化到不再需要变化的程度。

相关推荐

从历史看未来,数字化转型就是一次行业洗牌

苹果头戴式耳机:AirPods 的一次重新破局

马光远:家电行业仍是下一个中国经济发展大周期的“财富风口”

潮涨潮落的市场中,转危为机的智慧

市场又要转回大盘股风格了吗?

洗牌、共享、留住,快递终极决胜的关键在末端?

手机市场大洗牌,小米被超,对手曾一次新开300家店,雷军压力大了

必然洗牌的区块链,涅槃后的未来之路在哪?

鼎兴量子投资创始合伙人金宇航:科创板是把双刃剑,加速VC行业的结构性洗牌

换脸新潮流:BIGO风靡全球的人脸风格迁移技术

网址: 每一次市场的风格变化,就是一次财富的重新洗牌 http://m.xishuta.com/zhidaoview28755.html