节后投资,底部反转行情可期

图片来源@视觉中国

文 | 薛洪言

国庆期间,很多投资者将目光转向海外,希望在海外市场的波动中寻找节后A股的涨跌动向。结果来看,虽然波动较大,但与A股强相关的主要指数均录得上涨。10月3日-7日,美国标普500指数收涨1.51%,香港恒生指数收涨3%,恒生科技指数收涨2.6%,股指期货富时A50收涨2.06%。

在此背景下,考虑到国庆节期间国内并无其他重大事件扰动,叠加历史上的日历效应(受节前避险资金回流影响,节后第一日指数大多以上涨收盘),节后第一天,A股大概率会走出跟随式行情,以上涨开盘。

关键的问题是,之后呢?节前下跌的趋势能止住吗?影响市场走势的核心因素迎来拐点了吗?

01 央行加息与经济衰退的博弈再起

10月3日-4日,全球范围内几大主流指数均出现明显的触底反弹行情。5日,恒生指数更是以大涨5.9%收盘,引发A股投资者广泛关注与期待。从驱动因素看,主要是全球央行加息与经济衰退的博弈升级,市场重新交易衰退逻辑。

9月,受美联储加息75BP及鹰派展望影响,市场关于2023年美联储因经济衰退停止加息甚至降息的期待(衰退逻辑)被浇灭,全球主流市场普遍大跌,加息逻辑被演绎到极致。但进入10月以来,衰退逻辑重新抬头。市场开始产生分歧。

这种分歧一方面源于澳大利亚央行放慢了加息节奏,第六次加息从市场预期的50个BP落地为25个BP,也是自本轮加息周期以来澳联储加息幅度首次低于50BP。澳联储的意外转鸽,让市场开始博弈“衰退”预期,即央行为了防衰退会放慢加息节奏,甚至会在某个特定的时点开始降息。

另一方面,美国9月ISM制造业PMI大幅弱于预期,也再次强化了经济衰退逻辑。具体来看,美国9月制造业PMI指数为50.9%,环比下滑1.9个百分点。其中,新订单指数为47.1%,环比下滑4.2个百分点,就业指数为48.7%,环比下滑5.5个百分点。此外,美国最新的职位空缺数据转弱,也弱化了“工资-通胀”螺旋压力,在一定程度上缓解了市场对美联储激进加息的担忧。

受此影响,全球市场总算从“激进加息”的压制中稍有喘息,各大指数出现报复性反弹。不过,美联储官员随即发声,再次强调控通胀的决心,宣称2024年之前不会降息。随后公布的美国非农就业数据大超预期,失业率下降0.2%至3.5%(预期3.7%),再次强化了加息逻辑。欧元区9月CPI升至10%,环比增长0.9个百分点,再创历史新高,也强化了欧央行加息预期。综合影响下,全球市场随之转向弱势。

但总体而言,衰退迹象显露,缝隙已开,市场对全球央行激进加息的预期不再铁板一块。对A股和港股两个跌到底部的市场而言,一致预期最为可怕,有分歧就有机会。

在这个意义上,美联储加息对A股和港股的负面影响已充分演绎,影响已经钝化,不再是主要矛盾。考虑到国内流动性依旧合理充裕,国内经济基本面的趋势就成为股票市场能否底部反转的核心决定因素。届时,既便情绪层面仍受美联储加息影响,只要国内经济复苏势头向好,A股和港股市场仍会走出底部反转行情。

02 经济基本面延续复苏格局

当前,国内经济依旧延续弱势复苏格局。从wind一致预期来看,今年3季度GDP预期增速为3.56%,4季度继续回升至4.47%,相比2季度的0.4%延续修复上行趋势。

出口方面,受欧美经济衰退影响,出口增速大概率仍会延续8月份的回落趋势,拉动经济增长的动能继续减弱。从已公布数据的韩国、越南来看,9月份出口增速分别较上月回落3.8和16.5个百分点,佐证了外需的低迷。

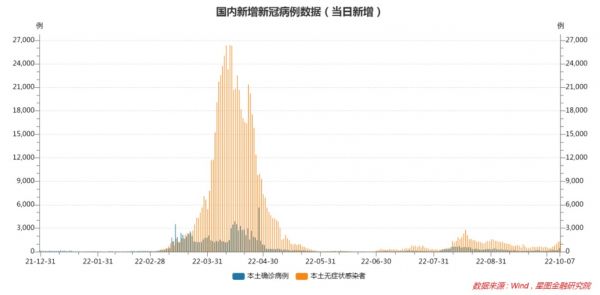

消费方面,9月份国内疫情环比改善,本土确诊病例和无症状感染者分别环比下降54.4%和33%,接触性服务业消费有望环比改善。此外,据中汽协数据,2022年9月汽车销量251.9万辆,环比增长5.7%,同比增长21.3%,继续推动社会消费品零售总额复苏。

投资方面,基建投资依旧保持高位,制造业投资延续向好趋势,房地产投资依旧是主要拖累项。受基建和制造业投资拉动,8月固定资产投资同比增长6.5%。9月制造业PMI指数 50.1%,环比上升0.7个百分点,重回扩张区间。其中,生产指数为51.5%,环比上升1.7个百分点;新订单指数为49.8%,环比上升0.6个百分点,已临近50%荣枯线,趋势向好。预计9月份固定资产投资继续向好。

03 地产政策频出,或助力风险偏好回升

今年的市场不缺钱,缺的是信心。中短期看,地产领域的风险暴露和疫情多点散发,成为压制市场情绪的主要因素。站在当下时点,两大压制因素均已临近拐点。

就地产而言,受益于前期“保交楼”政策的有序推进,居民购房信心逐步回暖。9月份30大中城市商品房成交面积1312万平,扭转自7月以来的下滑趋势,创年内第二高,仅次于6月份。此外,节前政策密集出台,再次向市场释放了强烈的稳地产信号。国庆节期间商品房成交数据较为低迷,预计节后仍会有新的政策出台,直至扭转市场预期,在此背景下,4季度商品房销售继续回暖成为大概率事件,市场有望提前交易地产销售底部反转逻辑。

就疫情防控来说,短期来看,市场对政策优化存在期待,中期来看,市场对2023年疫情扰动大幅下降充满信心。由于对2023年充满信心,既便短期内疫情出现反复或政策未如预期般调整,对市场情绪的负面影响也较为有限,疫后复苏相关板块易涨难跌,疫情对市场情绪的扰动也已钝化,难以成为主要矛盾。

04 整体展望及策略建议

展望4季度,拐点临近,当下市场已进入较好布局期。

海外影响来看,经济衰退预期升温,“激进加息”的一致预期被打破,利好全球风险资产,包括A股市场。时点上看,11月美国中期选举之后,叠加冬季欧洲能源危机升温,欧美央行或放慢加息节奏。

国内市场来看,政策助力地产回暖,疫情边际影响钝化,流动性环境合理充裕,经济基本面稳步复苏向上,A股已临近右侧,大概率迎来底部反转行情。具体来看,建议关注以下几条逻辑:

经济复苏逻辑。随着地产销售数据的回暖,银行、地产、建材、家具等板块有望迎来底部反转行情。随着疫情影响的边际钝化,餐饮、白酒、旅游、酒店、机场、免税等板块也迎来了较好的布局期。

“发展要安全”逻辑。愈是不确定性的环境,安全属性就愈发稀缺。“发展要安全”的背后,包括资源/能源安全、农业种业安全、国防军工安全、关键技术可控、信息数据安全等多元内涵,每一个领域展开去看,带来都是相关领域的长期景气和投资机会。

全球通胀中枢抬升逻辑。未来几年内,受产业链逆全球化、传统能源资本开支下滑以及地缘冲突风险等因素影响,全球范围内通胀压力难消。通胀环境下,能源、黄金等基础性资源将受到追捧,包括银行存款在内的现金类理财产品面临贬值压力,股票资产则会出现结构性分化:估值处于高位的各类成长板块将持续受到压制,能源资源类板块以及能稳定产生高股息的金融地产类板块将受到追捧,有望实现超额收益。

全球经济衰退逻辑。全球经济衰退已是大概率事件,出口占比较高的板块短期内将持续承压。从2021年数据看,计算机、通信及其他电子设备制造业出口依存度最高,约为47%;文教体育娱乐制品、皮革服装、家具制造等行业对外依存度也在20%以上,投资者应持续关注出口增速放缓对这些板块的影响。

其他独立演绎的逻辑。典型如生猪养殖板块,受猪周期上行和冬季猪肉消费旺季的双重支撑,生猪养殖板块易涨难跌,且当前龙头个股估值仍然较低,跌下来就是机会,中期前景向好。

相关推荐

股市底部,应该买什么?

生猪养殖板块大涨,反弹还是反转?

钛媒体科股早知道:宁德时代正式发布麒麟电池,电量比4680系统提升13%;市场抢筹!这个汽车重要领域底部反转正在进行

A股4季度行情展望:市场在担心什么?

疫情之下的春节出行和节后返工研究报告

A股反转有多难?银行股力撑,不敌高估股下挫

并购市场挥别“成长的烦恼”:巨头收网,A股可期

洪灝独家解读A股牛市:短期涨得越快,持续性就越差

这一轮光伏行情到了什么阶段?

国泰君安九大消费团队年度策略:2020,消费行业的“小龙头时代”

网址: 节后投资,底部反转行情可期 http://m.xishuta.com/zhidaoview27337.html