流动性和基本面双重影响 这轮中概股能反弹多高?

图片来源@视觉中国

文|老铁

中概股近期迎来“大反攻”,在一般的认识论中,往往会将此归结为:监管放松以及估值修复,简而言之,反弹乃必然,这里有“大势”。

我本人非常警惕“大势论”,其最大逻辑缺陷在于将复杂问题简单化,只理出了一个线头,却以为自己掌握了玄机。追求“大势”,往往很难看到拐点,极容易成为被人收割的“韭菜”。

本文核心观点:

其一,中概股此轮反弹,主要是中美经济走入了两个相反周期,基本面预期强化;

其二,此轮中概反弹天花板在于中国经济是否能给人惊喜,中概天花板取决于中国经济的反弹动力。

反弹原因:中国经济预期强化

在过去一段时间,我本人尤其喜欢用流动性偏好分析资本市场,当流动性充裕之时,市场会追逐高风险高回报的投资标的,反之则会增持低风险低回报资产,以降低风险。

不过回到中概股,该理论就常常令人难以捉摸,近期美国资本市场流动性并无太大改变(美元指数和美十年国债波动都在平均范围),但中概股却经历了非常激烈的局面,与之所对应的则是标普500和纳斯达克指数的疲软,也就说当整体流动性并无根本性扭转之时,市场内部却出现了分化,中概股吸引力超过美本土企业。

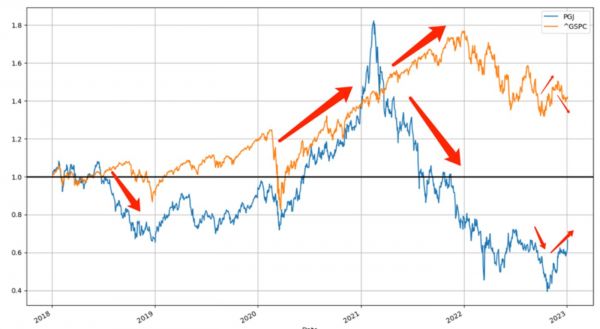

为方便对比,本文主要选择囊括优秀中概企业的金龙指数,与标普500进行对比,我们整理了2018年两大指数的变动情况,见下图

与标普500大多数成本股不同,中概企业主要是在美上市,经营主体则在中国。这也就意味着,其流动性方面受美国货币政策影响,而基本面则受中国市场影响,于是金龙指数就走出了与标普500若即若离的走势。

在上图中我们很容易看到两条折线的走势关系,从2018年初的密切到分化,到步调趋同,再从密切走向分化,其本质上乃是流动性和基本面共同影响下的结果。

2018年的分野来自于中美贸易战,对中概企业影响较大,其后的2020年两条线又重新回到的高度一致,美联储大放水下流动性重新占据主要因素,其后在内地监管收紧等因素下,基本面又重新成为主要矛盾,两条折现越发分化。

2022年环境乃是极为复杂,一方面流动性收紧是不争的事实,而另一方面内地经济也是在跌宕之中,两者共同作用,中概跌至谷底,相比之下标普500则要稳定许多。

聪明的读者肯定已经猜到了我们的结论:在流动性并无实质性改变时,对中概股影响最大的乃是基本面。

在防疫政策调整,以及政府部门不断强调对“搞经济”的热心,都在告诉我们中国经济实质上已经触底,若无意外2023年乃是经济的反弹期。

当看到我认为2023年中国经济会有不错表现时,可能有朋友会嗤之以鼻,这完全可以理解,毕竟从个体感知上看,后疫情的恢复可能需要很长时间,此时说经济复苏乃至反弹多是痴人说梦。

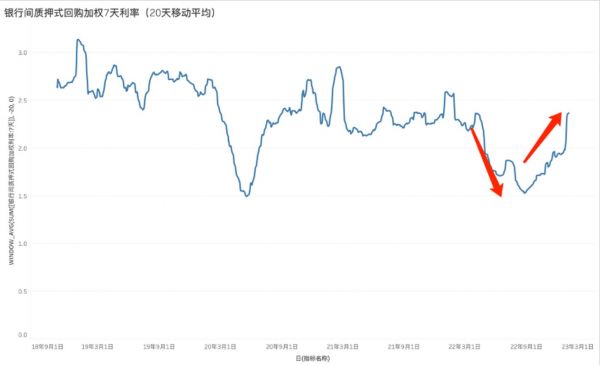

抛开个体主观感受不谈,在金融市场上确实产生了一些复苏的征兆,如上图所示银行间抵押式回购加权7天利率在第四季度开始明显上扬(为熨平波动,我们采取了20天移动平均线),我们亦知道利率乃是资金关系共同作用下的定价,换言之,当实体经济复苏信息产生,资金需求量上升,利率上涨。

具体来说2022年第四季度,尤其我国进入后防疫时代的“搞经济”周期后,如允许地产企业重新在金融市场融资,国债发行以及部分实体企业信心的重试,都在提高我国明年的经济景气度预期。

我们所需要强调的是,个体观感千差万别,但不同个体的行为投射在金融价格之上,就产生了与个体感觉不同的结果,而这结果往往代表着整体潜在的趋势。

如前文所示,当下中概股正处于基本面主导时期,中国经济的信心也就会体现在中概股的利好之上。

时机:中美经济不同周期

当基本面成为中概企业当下的有利要素时,我们还是要强调一个时机问题,当下中美经济的不同走势和预期,亦给企业在资本市场的表现争取到了宝贵的时间窗口。

在开始“搞经济”后,中国市场开始进行比较鲜明的刺激政策,如放开疫情管控,对一些产业(如地产和平台经济)进行再定性等等,尽管道路仍是曲折的,但其主体仍是前进为主。

美国则完全不同,尽管当下美国CPI出现了下行的良好开端,但距离2%的目标仍有相当距离。2020年疫情下的“大放水”不仅仅推高了美国工资水平,提高购买力,更为重要却鲜被讨论的是对美国经济效率的严重干扰。

简单来说,财政和货币政策是会很大程度影响企业的正常决策,使企业开始丧失充分竞争的市场经济意识,宽松的货币环境也有利于僵尸企业的生存,其结果就是产业升级滞后,企业效率大不如前。

当效率落后于购买力增长时,通货膨胀便成为主要矛盾,从此角度去看,通货膨胀并非是简单的货币问题,而是货币和实体效率(供给)的匹配问题。

因此解决通胀,虽然手段往往以货币政策收紧为主,但评判通胀是否真到拐点,乃是以市场挤泡沫是否到位为标准。简单来说,美国经济体需要一轮“衰退”来刺破泡沫,企业破产数量上升,低效僵尸企业退出,市场重新回到效率为王的充分竞争周期方可。

尽管近期美国CPI数据令市场非常满意,但我们并不能因此判断美国就此可以实现软着陆,抗通胀之下的经济衰退阴影仍然悬在美国金融市场上方,挥之不去。

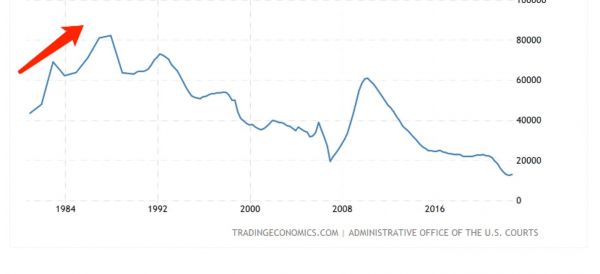

上图为美国历史的企业破产数量走势情况,在上世纪80年代沃尔克以非凡勇气将通胀这只猛虎驯服,其代价便是企业破产数量的上升,社会生产效率的重组,而在2000年互联网泡沫之后,在极为宽松的货币政策之下,美国通胀亦站在5%的高位,其后金融危机中企业破产规模上升,效率再次重组,通胀问题也随之消失。

通过上述对美国经济,货币以及通胀的回顾,再看当下美国企业破产仍然处在一个较低水平(由于数据只统计到2022年9月,可能会有滞后性),也就是说美国经济距离效率重组可能还有一段时间。

在我们撰稿时,美国公布了2022年12月的ADP就业数据,达到了23.5万,预期为15万,就业数据良好,企业破产数量仍会是在低点,数据公布,在宏观经济尚可的基本面下,美国股指应声下跌,其逻辑也是当下宏观经济的利好乃是市场的利空,宏观越好,意味着抗通胀的周期越长,宏观经济以及美国本土公司基本面的不确定性就越强。

当中国经济具有比较明确的“搞经济下的反弹预期”,相比美国经济仍然尚未看到明确的底部,全世界两大经济体走出了不同的经济周期,时间就站在了中概股这边。

至此我们基本找到了此轮中概股反弹的主要原因:

其一,中美经济周期的不同步,给中概股争取到了宝贵时间窗口;

其二,尽管个体对中国经济预期仍然分歧,但市场整体对经济仍是乐观(即便市场保守估计,2023年GDP增长也在4%以上),这些会使得中概企业在质疑声中上涨;

其三,监管和估值修复也有影响,但更多扮演了锦上添花的角色。

天花板:中国经济反弹高度

在上述分析中,我们其实已经基本展示了影响中概股两大要素:

流动性:无论美股还是港股,其本质上都是美元计价资产,美元的流动性直接影响资产的定价能力。

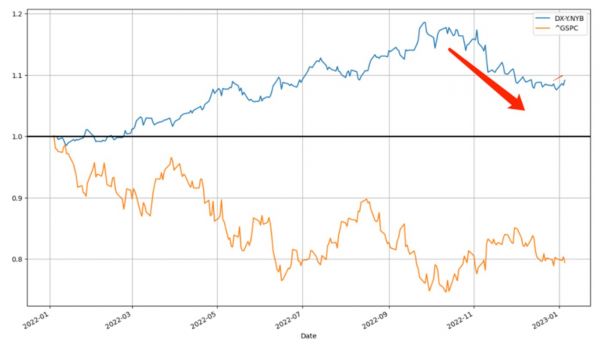

这也是2022年以来全球资本市场面临的最重要问题,我们也整理了2022年至今美元指数与标普500的波动情况,见下图

2022年以来,在加息和美联储缩表中,美元指数一路向上,其结果乃是标普500指数持续下行,但令人奇怪的是,2022年11月之后,美元指数便进入了下行通道,其所预示的自然便是股指的反弹。

主要原因在于欧洲和中国经济体复苏预期的乐观,非美经济提汇率上涨(人民币也恰在此时从低谷反弹),也就是从非美市场释放出大量美元,一定程度上缓释了美联储收紧的压力。

此后美元指数多有波动,撰稿时由于美国经济距离衰退仍有相当距离,美元指数再度走强,这也引发了港股和美股指的骚动。

流动性因素仍然决定着中概以及全球资本市场的定价能力。

基本面景气度:在前文分析中,我们也推演了中美经济体所处周期不同对资本市场的影响,在此不再多做赘述。只是将景气度与流动性结合起来去看,假若中国经济可以就此走出一个反弹周期,这将在流动性和基本面双重因素利好中概,反之则中概极有可能面临较大波动。

如今虽然开始“搞经济”,但财政和货币政策传导至经济基本面仍然尚需要时间,在此时间窗口内,仍然有诸多不确定因素,如政策的有效性是否如乐观者所言那般,又或是新的疫情冲击是否会对经济体带来冲击等等。

在此时,投资中概股其本质上乃是对中国经济买入看多期权,中间尤其要注意经济业绩是否可以支撑期权,对中概反弹的高度的判断乃是代表经济的反弹预期。

我们必须提醒大家的是,现有市场极有可能给予了一个非常乐观的反弹预期(中美增长差),而接下来就要尤其注意兑现问题。

只是在2023年中美经济的周期错位仍然是主基调,时间对中概有利,只需要看宏观大盘的走势。

总之,不要过于追求宏大叙事和大势,要从细节和模型中找到线索,敬畏市场,珍惜机会。

相关推荐

流动性和基本面双重影响 这轮中概股能反弹多高?

基本面短期让位流动性偏好,快手如何定性?

中概股迷途寻路

中概股反弹,是加息前的“黎明前黑暗”还是“柳暗花明”?

中概股突然暴力反弹,背后的底气是什么?

中概股,大象仍在房间里

旋涡中的中概股

中概股上演“大奇迹日”:监管破冰带来曙光,仍藏杀机?

再闯退市生死劫,中概这次会有 “劫尽重生” 吗?

中美审计底稿纠葛三年终落定,中概股退市危机基本解除 | 财经专栏

网址: 流动性和基本面双重影响 这轮中概股能反弹多高? http://m.xishuta.com/zhidaoview28479.html