再闯退市生死劫,中概这次会有 “劫尽重生” 吗?

图片来源@视觉中国

文 | 海豚投研

今年 4 月海豚君在 2021 财年后发表的中概综述中观点鲜明的表示,中概股在上海疫情和美股退市风险造就的极度悲观情绪下,股价已严重跌穿内在价值,必会迎来显著修复,之后的演绎与海豚君的看法也基本吻合。不过在两个季度后,海豚君认为中概股又再一次走到了十字路路口:

①首先从估值角度,经过两个季度的修复,中概指数(KWEB.US)自 3 月 15 日大底已反弹 42% 有余,中概股当前估值虽仍偏低,但已不是可 “无脑买入” 的极度低估状态;

②从基本面角度,中概股在二季度基本上已经度过了(营收增速)最差的业绩底部,多数公司竞争缓和、监管松手,接下来会有确定性的将本增效释放利润的预期,下半年进入消费旺季,一些公司收入端走出疫情后,也会有一定修复;

③从政策角度,虽然 4 月份国内通过的《境外上市新规》和 8 月底中美双方签订的监管合作初步协议,让中概全面退市的风险有所降低,今天又有媒体传出香港普华永道与国内的毕马威是被选定的两家事务所,他们已准备好了资料来准备让 PCAOB 来检查。

但目前为止,中美尚没有达成实质性的共识,中概退市风险也并未完全解除,而随着最终退市期限(2024 年初)逐步临近,中美合作一日没能完全落地,市场的担忧便会增长一分。

因此,海豚君认为在判断中概股的投资前景和性价比之前,围绕审计监管权展开的中美政府博弈和中概股退市风险是一个绕不开的话题。

退市这把 “利剑” 是否或落下能极大中概未来的走势,无论公司的基本面表现如何,恐慌和避险情绪会在短时间内压倒一切。

因此本篇仍以中概退市风险为切入点,来启动海豚君上半年的中概股板块综述。

一、中概退市危机会走向何方?

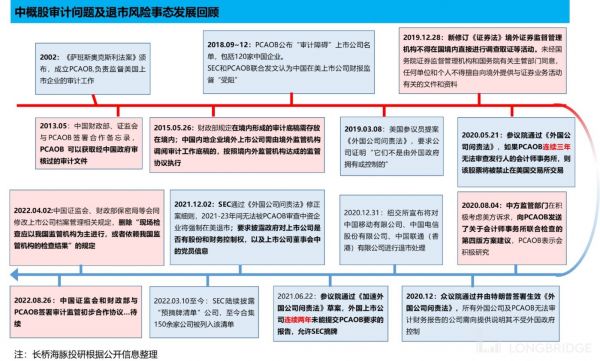

1、退市危机的前世今生

有关中概股监管问题和退市危机的演化历程,海豚君在四月份发布的《大限将至?谈谈中概退市风险转折》中已有详细分析,本次就不再赘述。

海豚君这里主要下图中的时间轴,回顾下中美政府围绕在美上市公司审计监察权的归属展开的多轮博弈,和由此引发的中概退市危机。

从中美谈判的历史中,概括来看监管双方明面上的核心争议就在于两点:一是监管应当由谁主导,二是美方能否自由且完整地获得审计底稿涵盖的各类信息。

而中概股面临的风险简单来说,也就是:①若双方最终未能就审计监管达成协议,在美国上市的中概公司在提交 23 年年报后(一般在 2024 年 3-4 月份)就会在美股被强制摘牌,②而若《外国公司问责则加速方案》通过立法(目前只通过了参议院,还需通过众议院,然后总统签署生效),那么中概公司在发布 23 财年年报(明年初)后就会被强制摘牌。

这么来看,目前中概股的退市倒计时长只有一年半、短则不到半年,而只要中概股果真 (或有较大的可能性) 被强制摘牌,必然会导致资金不记成本的出逃,因此中概当前面临的风险依旧不小,所剩时间也相当紧迫。

从投资的角度,只要退市风险没有完全落地,就会长期压制市场对中概股、甚至港股的偏好,导致中概股难以向上突破形成趋势性机会,除非某些公司自身有极强的业绩表现,不然中概整体上只会有超跌后反弹的波段机会。

2、合作协议仅是开始,退市危机并未解除

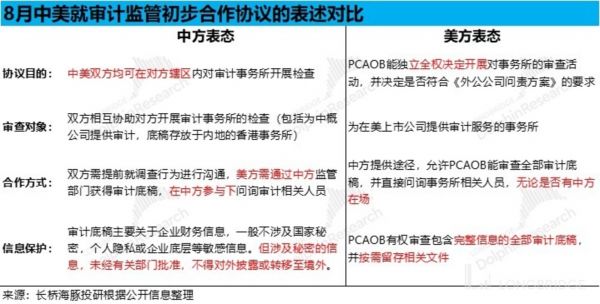

面对中概退市的危局,近期 8 月 26 日双方突然宣布签订了审计监管合作的初步协议,着实让市场为之一振。协议的签署表明双方愿意沟通解决争端,让市场对中概退市的担忧略有减轻。但从双方之后发表的声明来看,两国双方间的核心争议上并未取得共识,双方的分歧具体来看:

①就监管主导权,中国虽有所让步,不再要求以我们的监管机构为主,但仍要求美方在我们的协助和参与下开展监管;而美国则要求独立自主开展监管,无论对方是否在场。

②就信息安全,中方虽原则上认为审计底稿等一般不涉及机密或敏感信息,但按现行规定任何中国境内的审计底稿未经监管批准禁止转移至境外,而若涉及敏感信息的,未经主管部门批准禁止对外披露。然而美方则要求 PCAOB 能够完整获取底稿信息,并按需将相关文件留存或转移给 SEC。

这么来看,中美双方在监管主导权和信息保护这两大核心问题上,先前签订的初步合作协议是提现了中美双方同意合作解决分歧的意愿,也提供了未来合作、谈判的框架,但距离真正解决审计权之争和中概退市问题尚需时日。

3、投资者当下要关注那些核心信号?

在当前的局面下,对中概退市危机影响最大、最需要关注的变量是什么?海豚君认为主要有两点:

①是《问责加速法案》是否会在明年 3 月前落地,21 年 6 月《加速法案》已被美参议院通过,但至今并未通过众院并正式生效。若并未落地,那么中美尚有 1 年半以上时间进行协商。若《加速法案》落地,中概股退市的可能性会极大的升高,在此情形下资金为避险大范围抛售中概股会是大概率事件。

从时间角度,若《加速法案》落地,中美要在明年年初就达成根本性共识时间过于紧迫,很难实现。并且,美方若真选择通过《加速法案》,也表明美方要么并无和中国达成协议的意愿,要么就是想通过极限施压,逼迫中方巨大让步,但在此种情况下,中美想达成共识也基本不可能。

②是中美当前初步合作协议的推进情况,美国证监会主席表示正考虑在 9 月中旬派遣 PCAOB 人员前往中国开展审计检查工作,并判断中方审计事务所能否满足《问责法案》的要求,如果进展顺利,美方有望在年底前得出结论。因此,今年年末到明年初中美能否在执行层面上将合作协议落定也是一个关键信号。若成功落地,中概股估值大概率会有所反弹,长线外资资金也会重回中概。

但是,在中美国家层面上交锋和对抗的大背景下,中美要在监管权归属和信息安全上取得共识恐怕不易。而 PCAOB 试点审计检查时,大概率会涉及到国内多个非证券体系内的监管部门,跨部门沟通协调不易,试点检查需要时间。

因此,海豚君认为概率最大的基准情形会是:

(1)美方不落地《问责加速法案》,中概退市的最终期限还是 2024 年年初;

(2)中美较难(也没紧迫性)在今年底至明年初实质性落地监管合作,且完全解除退市风险,中美持续处于 “扯皮” 阶段是概率最大的情形。

只要双方角力的大趋势得不到扭转,中概退市风险就难完全解除。但美股完全放弃中国企业对美方而言也是损人不利己的双输局面,美国有很强的政治需求(美国中期选举 11 月结束),应该也不会对中概逼入死角,

在微观层面,对不同的中概上市公司而言,国企从美国退市基本在所难免(相当一部分已经退市),而民营企业中除了少数涉及大量敏感信息的 (比如医疗、物流、高科技行业等) 可能被迫退市外,其他大部分中概公司应当不会被强制退市,但可能需要研究 “退市可能性”。

二、中概 “退守” 香港是个好出路吗?

1、哪些中概已找好了退路

虽然海豚君认为中概股全面从美国退市是个小概率事件,但若不幸成真,在中概公司的几大出路中,在其他市场重新上市(香港、A 股、新加坡等),基本是对投资者而言最优的退路。

梳理海豚君所覆盖的全部中概股,按在美国以往市场的上市情况可分为四类:

①香港为主要上市地:包括腾讯、美团、小米和吉利,这些公司虽在美股也有 ADR 交易,但主要交易地点在香港,因此即便 ADR 被强制退市对公司股价的影响也很小;

②把香港作为双重主要上市地之一的:包括理想、贝壳、小鹏和名创优品。双重主要上市即公司重新在香港公开发行,交易的股份与美股独立。因此这些公司在美股被强制退市后,也不会影响港股上市地位,但失去美股的流动性仍会对公司股价造成冲击;

③以香港为次要上市地的(二次上市):包括阿里、京东、网易等公司,该分类下公司数量最多。与双重主要上市不同,二次上市是将其他市场已上市的股份在港流通交易,因此在香港二次上市依赖于主上市地的上市地位。若这些公司在美股被退市,也会无法继续在港股交易,仅能在场外市场交易,股价会受到巨大冲击;

④未在美股以外市场上市的:包括拼多多、Boss 直聘、唯品会等,这些公司目前尚未准备好 “退路”,因此被美股摘牌后,就只剩场外交易和私有化这两个选择;而一旦中概退市风险有变高的倾向,这些公司也会首当其冲。

2、回港上市难度几何

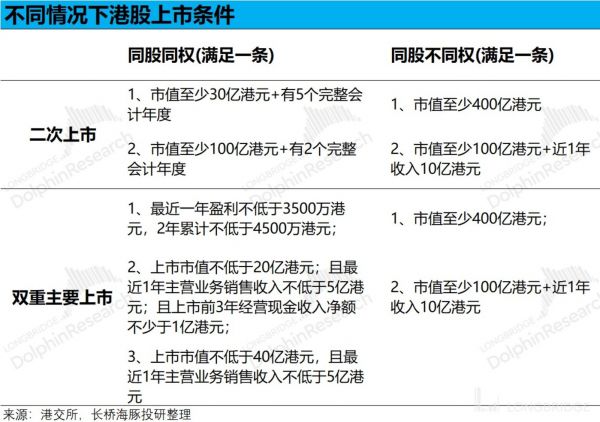

虽然海豚君覆盖的美股上市中概资产中,目前仅有四家公司完成了在港股双重上市,意味着其他公司被美股摘牌后,都会失去公开市场交易的渠道,而会被二级市场资金抛弃。

但是实际情况也并非如此严峻,根据港交所的上市要求(下图),在海豚覆盖的标的中,除叮咚买菜之外,其他所有公司都满足在香港双重主要上市的条件。

因此,在海豚君的基准情形下(即中概退市期限在 2024 年初),除叮咚买菜外其他公司都有充沛的时间完成在港股双重主要市场上市,保住上市地位并减轻美股退市的影响。

那么中概回港上市所需的时间和流程有多长?在 2018 年港交所发布新规,允许双重股权结构公司上市后,上市难度和所需时间大幅缩短,根据不同的上市类型来看:

①次要上市地二次上市:二次上市流程简单,耗时较短,以阿里为例,据媒体披露阿里在 19 年年底向港交所提请上市申请,11 月 13 日正式公布发行文件,11 月 26 日便在港交所挂牌交易,从披露发行文件到上市总耗时不过 13 天。此外,今年 7 月底阿里巴巴也公告称拟将香港新增为主要上市地,并有望在年内完成上市流程。

②双重主要上市地上市:双重主要上市与首次公开发行要留和流程一致,因此流程较长。以理想汽车为例,据媒体披露公司在 21 年 5 月底向港交所提出上市申请,6 月公布发行文件,7 月底通过港交所聆讯获批发行,8 月 12 日挂牌正式交易,总耗时接近 2 个半月。

③双重主要上市地上市(介绍发行):双重主要上市除了耗时较长的传统流程外,贝壳采取的介绍发行(只注册不融资)方式,也提供了一条流程简单耗时短的途径。公司今年 5 月 5 日披露发行文件,至 5 月 11 日便在港交所挂牌交易,总耗时仅仅 6 日。

通过介绍发行上市的主要条件是:公司无募资需求且已在其他交易所发行上市,因此公司仅需将已有股份在港交所注册交易,所以流程耗时很短。

因此,对有募资需求的中概公司,回港上市流程耗时应当在 3 个月左右,而无募资需求的公司可以在数周内即完成回港,总的来说,若中概被美股摘牌坐实,中概公司们有充沛的时间完成回港流程。

3、回港是 “万灵药” 吗?

虽然海豚君覆盖的中概股基本都有回港这条后路,但回港是条完美出路吗?答案恐怕也是否定的。虽然回港能维持中概公司的上市地位,不至于被二级资金完全抛弃。但从市场体量和流动性的角度,港股显然也远远落后于美股。仅海豚君覆盖的公司为例,在港美股同时上市的中概公司中,在美股的平均成交量是港股的 5.2 倍。

从总量上,港股主板过去一年平均每周的成交金额在 688 亿美元左右,而海豚君覆盖的中概公司在美股每周成交总金额就达 406 亿美元,以港股当前的流动性是完全无法承接中概股所需的流动性。

因此,若中概股在美股被强制退市,即便全部成功回港,出于流动性考量或者资金投资地域上的限制,中概股依旧难逃被部分资金抛弃的命运,从流动性折价角度,中概整体的估值应当还会先下台阶。

4、美股上市地位背后的融资渠道对谁更重要?

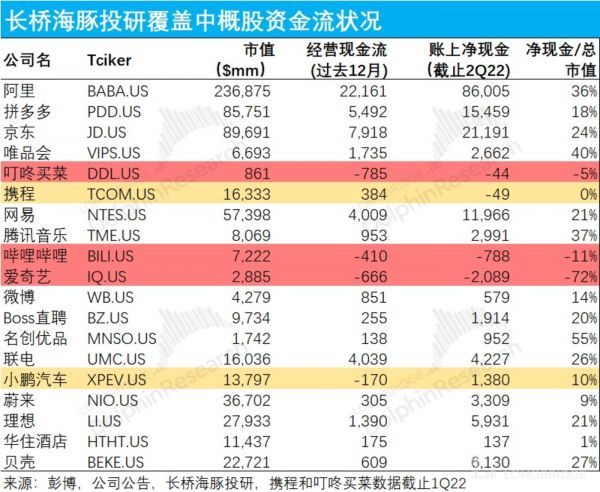

中概退市除了会引发二级市场资金逃离外,对上市公司也意味着失去美国资本市场这一最佳的融资渠道。那么在海豚君覆盖的美股中概公司中,谁有最迫切的融资需求?

根据我们的统计,叮咚买菜、哔哩哔哩和爱奇艺是当前最有融资需求的公司,当前账上净现金为负,过去 12 个月的经营性现金流也为负,属于手上没钱,也没能力赚钱。

此外,小鹏和携程也可能有一定的融资需求,其中携程账上净现金为负,但经营现金流为正;小鹏则是过往现金流为负,但当前账上仍有 1380 亿净现金。

三、海豚君有关中概退市风险的总结:

①整体上,随着中美签署监管合作的初步协议后,向解决中美监管权之争和中概退市问题迈出了坚实的一步,中概全面退市的风险在进一步降低。

②不过目前中美就审计监管主导权和审计底稿信息安全还远未达成一致,距离完全解除中概退市风险还需时日。

③目前最需关注的信号:一是中美落定合作协议的进展如何,特别是近日美国监管机构 PCAOB 在香港开展监管试点的进展;二是美国是否会在今年底明年初推动《问责加速法案》落地。若前者推进顺利,基本意味着中概退市风险解除,中概估值有望迎来修复。但若后者落地,则中概退市将难以回旋、基本坐实,那么中概将难逃被资金抛售。

④海豚认为中概退市危机最可能的结果是:美方不落地《问责加速法案》,中概退市的最终期限还是 2024 年年初。同时中美较难(也没紧迫性)在今年底至明年初完全解除退市风险,中美持续处于 “扯皮” 阶段是概率最大的情形。

微观层面,拥有国企背景的从美国退市基本在所难免。而民营企业中除了少数涉及大量敏感信息的 (比如医疗、物流、高科技行业等),其他大部分公司应当并不会被强制退市,但也难免处于被美国威胁退市的阴影下。

⑤在海豚君覆盖的中概股中,除叮咚买菜以外的全部公司都已经完成回港上市,或符合回港的条件。且根据公司是否有融资需求,回港流程长则 3 个月左右(有需求),短则仅需数周(无需求),因此绝大多数中概公司都有条件和充分时间完成回港,避免失去二级市场交易渠道的最差情况。

⑥不过港股的流动性难以完全承接中概股的交易需求。若中概果真被美股摘牌,即便已经回港,从流动性折价考量,中概的估值仍会下降。

而从美股提供融资渠道角度,叮咚买菜、爱奇艺和哔哩哔哩是当前最有融资需求的公司,若失去公开市场的融资渠道,所受冲击会更为明显。

相关推荐

收退市通知!瑞幸赴美上市一年后面临“生死劫”

2020,公众号生死劫

这次中概股“回归潮”,与5年前有何不同?

新一轮预摘牌名单出炉,中概股2024年集体退市?

劫后重生的蔚来汽车 如何证明真值「千亿美元」?

新华社评瑞幸或退市:诚信方得长久 中概股整体平稳

中概股集体下跌!百度要从纳斯达克退市?最新回应来了!

中概股的集体惩罚开始了

旋涡中的中概股

中概股危机,把我们推向历史的分叉

网址: 再闯退市生死劫,中概这次会有 “劫尽重生” 吗? http://m.xishuta.com/zhidaoview27109.html