联亚药业冲击科创板:大客户兼职研发伙伴,净利率“砍半”|IPO观察

主打高端仿制药的南通联亚药业股份有限公司(以下简称“联亚药业”)向科创板递交招股书,冲击A股市场。冲A背后,联亚药业槽点不少。

钛媒体APP注意到,报告期内联亚药业净利润与营收规模的增长趋势相悖,净利润持续下滑,净利率更是由2019年的26.65%降至今年一季度末的12.76%。尽管如此,但联亚药业“慷慨”分红,在2021年“突击”分掉5294.28万元的现金,占当期净利润的比例近六成。

联亚药业还是一家收入主要依赖境外市场的企业,背后不得不提“功臣”Ingenus,报告期超七成收入来自第一大客户Ingenus。联亚药业还与Ingenus进行深度“捆绑”,双方要合作研发多个缓控释制剂产品。Ingenus是否具有不可替代性?背后又有何盘算?

净利润连降,2021年“突击”大手笔分红

公开资料显示,2004年,联亚开曼为进行境外融资筹划境外上市开始搭建境外架构。联亚药业前身联亚有限系由联亚开曼于2005年1月10日出资设立的外商投资企业,设立时的投资总额为1500万美元,注册资本为600万美元。2021年,因筹划境内A股上市,联亚有限对境外架构进行了拆除。

据联亚药业介绍,自成立以来,公司是一家研发驱动型的高新技术企业,主要从事复杂药物制剂的研发、生产和销售。公司目前产品包括不同类型的缓控释制剂以及以极低剂量药物制剂为代表的两大类高端仿制药,目前主要应用在高血压、冠心病、糖尿病、精神分裂症、女性避孕及健康等领域;同时公司也凭借领先的药物设计能力和制剂工艺技术为制药企业和研发机构提供CRO等服务。

财务数据显示,2019-2021年以及2022年一季度,联亚药业实现的营业收入分别为45550.93万元、56533.75万元、64637.64万元及16085.09万元,最近三年营业收入复合增长率为19.12%。

钛媒体APP注意到,联亚药业出现“增收不增利”。数据显示,2019-2021年以及2022年一季度,联亚药业的净利润分别为12139.1万元、11589.1万元、8960.94万元以及2051.94万元,净利润呈现逐年下滑的趋势。

钛媒体APP发现,联亚药业报告期内的净利率分别为26.65%、20.5%、13.86%、12.76%,今年一季度的净利率还不足2019年的一半。

据招股书,2019年度和2020年度,联亚药业净利率与可比公司较为接近。2021年度和2022年一季度,公司净利率较可比公司平均值略低,主要系公司股份支付费用较高,一定程度上拉低了净利率水平。

在净利润、净利率连续走低的情境下,联亚药业在2021年进行分红令人不解。据了解,2021年9月15日及2021年10月11日公司召开董事会,分别向股东分配股利695万美元及135万美元,折合人民币共计5294.28万元。这一分红金额占到2021年净利润的比例近六成。

进行大手笔分红的具体考量是什么?是否具有合理性?针对前述问题,钛媒体APP致电联亚药业进行了解,但电话未有人接听。随后钛媒体APP向联亚药业发去采访提纲,截至发稿未收到相关回复。

IPG中国首席经济学家柏文喜告诉钛媒体APP,说明现任股东们不愿意与未来的潜在投资人共享既往经营积累。

一位行业人士则表示,但业绩下滑仍要分红的做法并不值得鼓励,公司要根据实际情况量力而行。在后续的审核中,这其中的原因、合理性恐将被监管问询。

收入依赖境外市场,深度“捆绑”第一大客户

从披露的招股书来看,联亚药业目前的收入主要依赖境外,背后风险也不容忽视。

招股书显示,2019-2021年以及2022年一季度期间,联亚药业境外销售金额分别为45550.93万元、56527.75万元、64433.9 万元和16085.09万元,占主营业务收入的比例分别为100%、99.99%、99.68%和100%,境外收入主要来源于美国市场,是公司营业收入的主要来源。

联亚药业提示风险称,公司在美国的销售业务可能面临政策法规不利变动、地缘冲突事件以及中美贸易摩擦风险,导致外销收入下降,进而对公司经营业绩产生不利影响。

一位医药行业人士告诉钛媒体APP,美国仿制药市场竞争较为充分,同规格药品或具有类似药效产品的获准注册并推向市场,均会加剧市场竞争,并对既有药品的价格和市场份额造成冲击。联亚药业主要产品在美国销售,一旦有新的仿制药企以低于现有产品的市场价格进行销售,公司产品价格水平和行业盈利水平会面临迅速下降风险。

联亚药业坦言,未来若公司相关产品价格或市场份额因市场竞争加剧而下降,公司又未能采取有效的市场策略、实现新产品规模化销售或生产成本无法实现同步下降,则可能对公司盈利造成较大不利影响。

在多重因素不确定的背景下,未来联亚药业会否重点布局境内市场?钛媒体APP同样未获得联亚药业的回复。

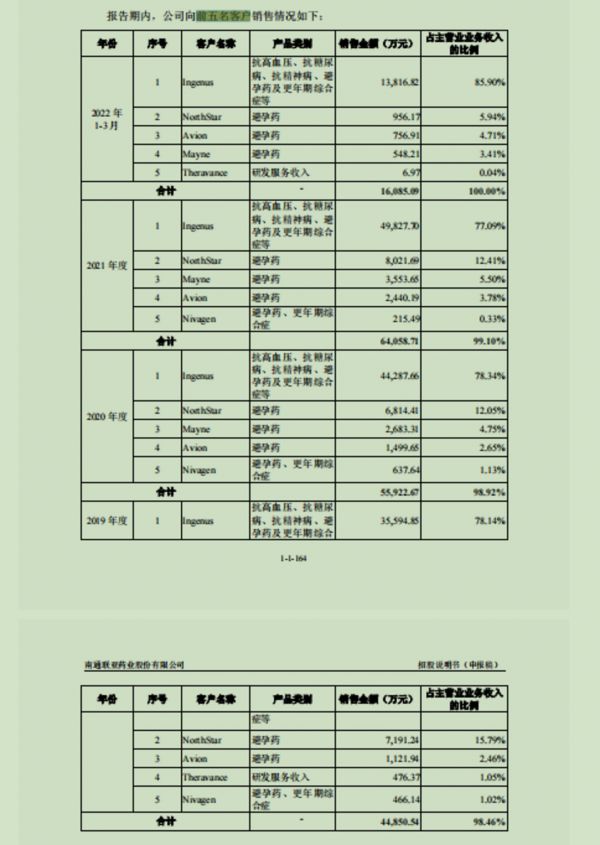

钛媒体APP注意到,Ingenus是联亚药业境外市场的主要客户。数据显示,2019-2021年以及2022年一季度,联亚药业来自前五大客户的销售收入分别为44850.54万元、55922.67万元、64058.71万元、16085.09万元;同期对Ingenus的销售收入分别为35594.85万元、44287.66万元、49827.7万元、13816.82万元,分别占当期营业收入的比例分别为78.14%、78.34%、77.09%和 85.9%。占比不断提升,且报告期内Ingenus一直蝉联第一大客户。

据悉,联亚药业向Ingenus销售的产品类别适用于抗高血压、抗糖尿病、抗精神病、避孕药及更年期综合症等。Ingenus还享有联亚药业主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等于美国市场的独家经销权。

值得一提的是,联亚药业还与Ingenus进行了深度“捆绑”,双方于2021年6月签署协议,合作研发多个缓控释制剂产品,双方共同负责产品研发,研发完成后产品由公司生产,Ingenus负责商业化推广,产品利润按照公司50% 、Ingenus50%的比例分配。不过,截至招股书披露日,尚无已通过合作获得批准的药物。这是否意味着Ingenus具有不可替代性?联亚药业未给予回复。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

联亚药业冲击科创板:大客户兼职研发伙伴,净利率“砍半”|IPO观察

大客户疑似关联方,净利率三连降,茂莱光学二闯科创板前景难料 | IPO速递

涉核酸检测企业翌圣生物冲刺科创板:新冠相关收入占比上升,半年估值暴涨50亿 | IPO观察

终止科创板IPO,联想讲不出“芯”故事

上不了科创板,联想错在哪?

科创板IPO大撤退

IPO观察|前沿生物携首个国产抗艾药申报科创板:仅1款产品在售 市场推广情况须继续观察

银联商务即将科创板递表:上半年营收30亿元

罗振宇冲击科创板上市,选择和吴晓波不同路线

市前估值暴涨20倍,曾涉嫌传销的医美巨头冲刺港股 | IPO观察

网址: 联亚药业冲击科创板:大客户兼职研发伙伴,净利率“砍半”|IPO观察 http://m.xishuta.com/zhidaoview28055.html