缺钱的亚朵终于上市了,但然后呢?

图片来源@视觉中国

文|解码Decode

亚朵上周早些时候向纳斯达克提交了一份更新招股说明书后,顺利在双十一当天结束了其为其三年的艰难上市路程。

亚朵曾于2019年6月和2021年1月试图登陆A股,但都倒在了最后的辅导验收阶段。随即在去年6月,亚朵决定去大洋彼岸碰碰运气,但却在挂牌前夜主动撤销了认购。

此次亚朵登陆纳斯达克,算下来已是第四次冲刺IPO。为保成功,亚朵大幅下调筹资目标,从一年前的3.5亿美元下降到6200万美元。媒体报道,若不计其他因素,亚朵此次赴美上市最终募资约6008.75万美元。

这在当前动荡的市场环境下并不令人意外,不过亚朵终于在第四次冲击IPO时如愿以偿,但是然后呢?

亚朵为何四冲IPO?

亚朵的IPO之路不仅充满波折,且规模一再缩水。

不仅筹资目标缩水了1/6,股票定价也从原来的13.5美元至15.5美元降至11美元至13美元(最终发行价为11美元/股),因此亚朵此次IPO也被外界称为「迷你IPO」,其目的自然是为了能够顺利上市。

而令亚朵出此下策、避免重蹈覆辙的背后原因,正是亚朵自身略显难看的财务数据。

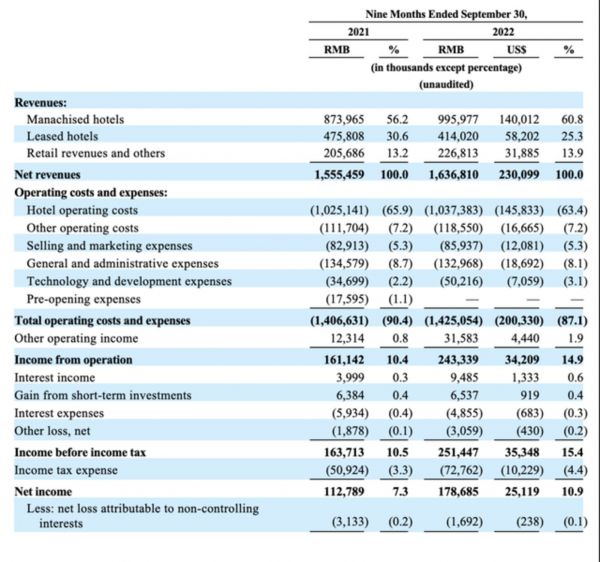

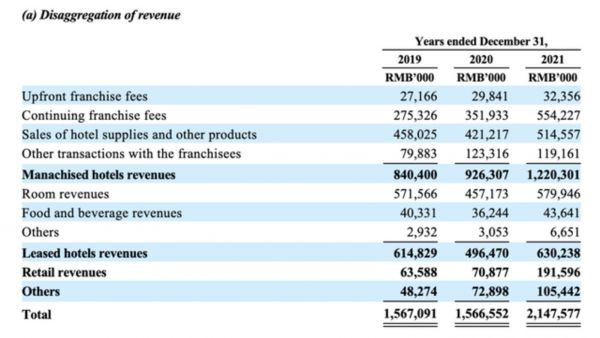

招股书显示,亚朵的运营成本一直居高不下。2019年和2020年,亚朵的净收入约为15.67亿元,总运营成本分别为14.90亿元和15.27亿元。

2022年前9个月,亚朵总收入为16.37亿元,总成本为14.25亿元,而上年同期为15.55亿元和14.06亿元。

钱都花在哪了?答案是亚朵自2017年以后不断提升的扩张速度。

2013年7月31日,亚朵第一家酒店在西安南门开业,到2017年3月第100家酒店开业,亚朵花了4年的时间。而从第100家到第200家,亚朵用了15个月,之后每一百家店的用时都不到8个月时间。

截至2022年9月底,亚朵旗下的酒店已经达到880家,共有酒店客房102707间,较2019年实现规模翻番。

但爱企查显示,2014-2021年,亚朵共完成6次融资。上市前最后一次融资是来自高瓴资本的1.2亿元Pre-IPO,时间是2021年6月29日。在那之前,亚朵已经接近4年没有融资到账。

也就是说,因为没有新的资本进入,亚朵不得不一边加速规模扩张,一边接受高负债运营的杠杆游戏。

所以有了亚朵三年四度冲击IPO,哪个地方能融资就上哪里。关键还到处碰壁,只因为之前都是高负债急需现金流缓解债务危机。

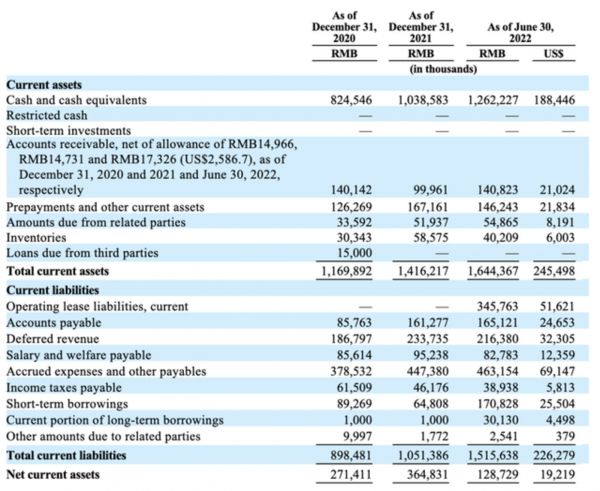

根据招股书,亚朵2019-2021年的资产负债率逐年走高,分别达到67.96%、71.5%和74.8%。相较之下,2021年首旅酒店和锦江酒店的资产负债率分别为59.18%和63.2%。2022年上半年,亚朵的资产负债率进一步增加至85.8%,负债较去年也由16.8亿增到38.4亿。

换言之,当前的亚朵仍旧是高杠杆运营。

但好消息是,过去一年亚朵的经营现金流有一定起色,营收同比降低但盈利同比增长,在财务各项数据上均有放彩,对比之前改善一些。

亚朵今年三季度收入与上年同期的5.93亿元相比,增长9.6%至6.5亿元。与今年上半年的下跌23%相比有极大改善。同样,亚朵最近一个季度的利润增长了164%至1.11亿元,与上半年的下滑4.5%相比,也有大幅提升。

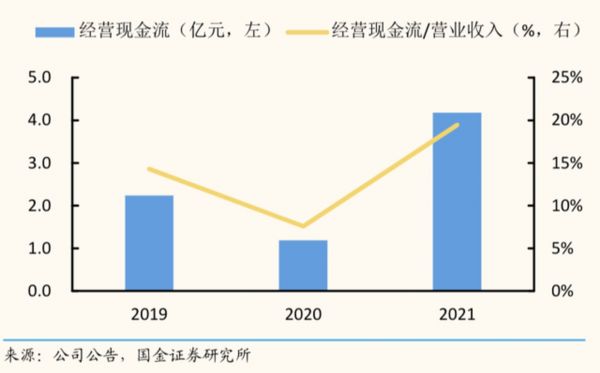

经营现金流方面,根据其招股书,亚朵2019年、2020年及2021年经营现金流分别为2.24亿、1.19亿和4.17亿。截止2022年6月30日前的6个月,经营现金流为1.38亿,较去年同期的1.48亿几乎持平。

2021年,亚朵经营性现金流净额占收入比例达到19.5%,较2019年上升 5.2%,已超过疫情前水平。同时,亚朵有息负债率为15.9%/-1.5%,利息保障倍数为168.8,偿债能力较为优秀。

上述财务数据的改善意味着亚朵自身造血能力的回升,同时也是其有信心继续推进上市的一个重要因素,虽然不得不大幅削减筹资目标。

未来喜忧参半

上市当日,亚朵集团创始人兼CEO耶律胤发布了一封题为《让中国体验成为世界风景》的全员内部信,信中提及,亚朵又开启了一段崭新的旅程。

至于这段旅程未来如何,目前尚未可知,但在投资者看来,至少开头是美好的。上市首日,亚朵开盘即涨超40.9%,盘中一度触及停牌,截至11月11日24时,报13.89美元/股,涨超26.27%。

资本市场对亚朵的乐观不如道理,安信证券此前在一份调研报告中对比了中美两个市场不同档次的酒店占比与收入结构后得出结论,国内中、高档酒店正处于结构分化阶段,经济型向中档升级,中高档之间进一步细分。

也就是说,中高端酒店的市场供需结构将迎来持续调整。

安信证券给出的理由有两个,一个是中产阶级群体持续扩大,对消费品和服务质量的要求提高,中高端酒店需求增长。

根据麦肯锡2019年发布的《中国消费者调查报告》,我国城镇人口中达到中产阶级及以上收入水平的人口从2010年的7.92%上升到2018年的48.90%,不同收入阶层的居民结构已经从金字塔形逐渐转变为橄榄球形,开始向发达国家靠拢。

此外,三四线城市受益于经济增长生活水平也在不断提高,近八年中产家庭数量年均复合增速达38%,较城镇中产家庭数量CAGR高出15%,未来三四线城市的消费升级空间同样可期。因此,从下游的顾客需求端来看,我国酒店行业的中高端升级条件成熟。

另一个是差旅标准提高,也让中高端酒店成为商务出差住宿的可选项。

我国整体差旅住宿标准随着经济发展不断提升,客观上使得商旅住宿的消费能力从过去廉价的经济型酒店提升至中端乃至中高端酒店。

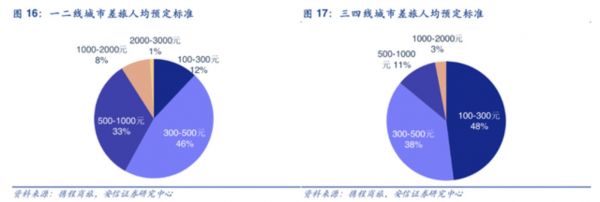

根据携程对企业差旅负责人调研的数据,可以发现一二线城市酒店差旅标准主要集中在300-500元以及500-1000元档次。差旅住宿标准的提升促使商务出行过程中中高档酒店的接受程度日渐提高。

中高端酒店的这种需求迁移,也就促成了供给端的解构调整。当前国内中高端酒店品牌大致可以分为两类:专注中高端品牌打造的酒店集团和以经济型起家向上升级的酒店集团。

以经济型起家,加速中高端酒店布局的连锁酒店代表主要包括华住、锦江、首旅。这一类酒店集团借势前期经济型酒店的发展浪潮,积累起庞大会员规模和酒店投资者基础,具有较强的集团、品牌优势。

专注于中高端酒店赛道的连锁品牌,例如亚朵、君亭、开元等。这一类企业借势近几年国内中高端升级的浪潮,依托自身特色得以发展,比如亚朵瞄准人文品牌特色,君亭则清晰定位中式风格。

因此,在供需结构持续调整的大背景下,中高端酒店品牌的角力也如期上演。而亚朵要面临的,正是以经济型起家加速中高端酒店布局的连锁酒店代表:华住、首旅和锦江。

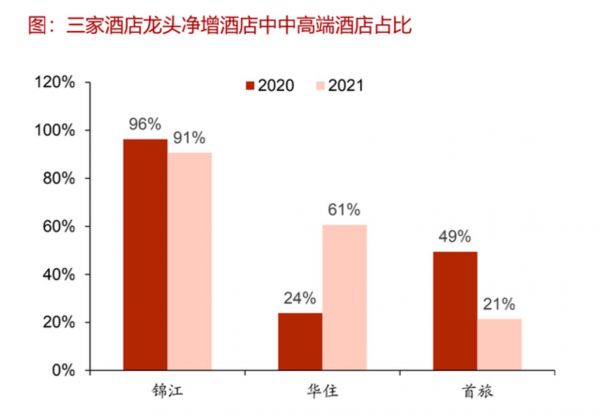

一组有代表性的数据是,过去两年锦江、华住、首旅三家酒店集团的净增酒店中,中高端酒店占比呈现高位,尤其锦江过去两年的中高端酒店占比高达96%和91%。这种激进策略也使得锦江成为三大集团中中高端酒店占比最高的一家,达到了52%。

亚朵如何应战?

关于亚朵此次IPO,坊间有两个小标签,一个是「迷你IPO」,这个之前已经提到,另一个是「卡点」。

亚朵成功登陆纳斯达克的第二天,一则给予酒店行业重大利好的消息就公布了。现在看来,亚朵上市后的股价破天荒没有破发,这则消息占了五成功劳,另外五成则在亚朵自己。

在一些关键的财务数据上,过去一年亚朵展现了不同以往的韧性。营收和利润虽然出现下滑,但幅度都不算大,今年上半年,亚朵营收达到9.67亿元,去年同期为9.9亿元;归母净利润为6904.7万元,上年同期为7394.3万元。

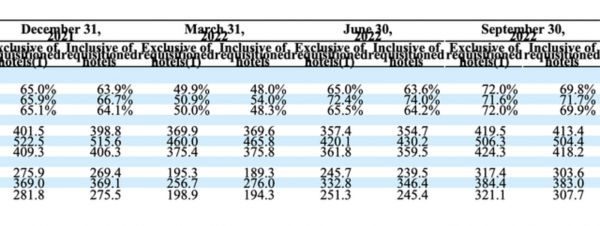

另外,RevPAR(平均可出租客房收入)也是很重要的指标。

疫情因素下,亚朵今年一季度的RevPAR仅为198.9元,较去年四季度的281.8元下滑严重。不过随后的二季度和三季度又攀升至251.3元和321.1元。

但酒店市场天生就是一个零和游戏,想要获得更高的RevPAR就要扩大房间数。按照亚朵公布的最新数据看,880间酒店的数量较华住、锦江和首旅合计2万间,差距不是一星半点。

特别是,按照筹集资金算,亚朵IPO规模直接缩水1/6,那么用于扩张的30%募资资金也就相应减少,意味着后续亚朵可能还离不开高负债。

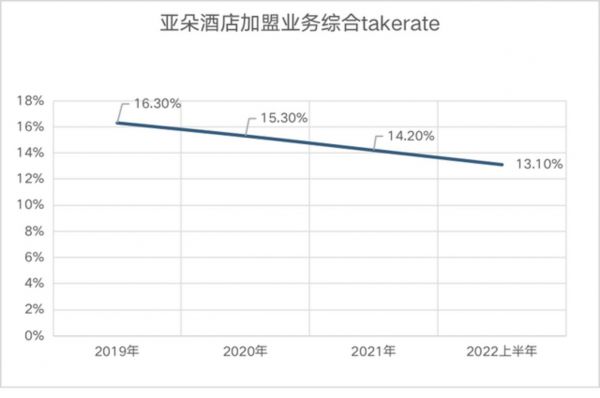

甚至,如果关注take rate(变现率)或许更加一针见血。

以单房间加盟收入/365/加盟店RevPAR来计算,亚朵加盟业务的综合take rate过去几年一直呈现下降趋势,到今年上半年进一步降低至13.1%。

通过亚朵的收入构成来看,持续性管理费用去年出现了大幅上涨,主要源于酒店规模上涨而导致的管理费、劳务派遣费用和CRS预定费增加。

而参考华住和锦江,提升持续性管理费占比是行业的发展方向,一是门店数量不可能无限扩张,持续性加盟费具有更强的抗风险和抗周期性,二是根据锦江披露的各业务利润率来看,订房渠道费收入即利润,具有极高的盈利能力。

以此来看亚朵,未来想要改善take rate,就要从上述两个方面入手。

尾声

亚朵在估值承压的背景下上市,对资金渴求的一大原因正是保持扩张步伐。2022年9月末,亚朵的酒店净增加数量仍然达到46家,无疑增加了对资金的需求。

至于零售业务是不是亚朵的第二增长曲线,目前也犹未可知。今年上半年,亚朵零售业务GMV达到1.18亿元人民币,零售和其他业务贡献的收入对总收入的贡献从2019年的7.1%提升到了14.8%。

上市对亚朵而言并不算是安全着落,至少从筹资规模来看,亚朵并没有达到预期。与此同时,亚朵还顶着80倍的市盈率,接下来资本市场的整体大环境、疫情的走向都将是亚朵头顶挥不去的乌云。

参考资料:

[1] 亚朵招股说明书,亚朵酒店

[2] 亚朵再冲IPO,出行政策进一步放松,国金证券

[3] 上市“长跑”胜利在望 亚朵下调筹资目标,咏竹坊

[4] 中高端精选酒店龙头跃迁新征程,商务&度假齐头并进,安信证券

[5] 酒店行业深度报告:把握复苏周期,再论酒店投资机会,浙商证券

相关推荐

缺钱的亚朵终于上市了,但然后呢?

一个文青的700家酒店与亚朵的3次上市

亚朵上市:IP与人文装饰下的一朵“空心”之花

亚朵冲击上市隐忧,上半年多项酒店关键指标下滑

亚朵酒店逃离酒店

亚朵酒店招股,加盟商招魂

亚朵发布首家实验酒店“亚朵LAB” 探索“酒店生活化”概念

亚朵酒店耶律胤:构建以酒店为入口的第四空间 | 空间的未来

亚朵酒店IPO:“文青”资本路,一波三折?

四度冲击IPO终圆梦,亚朵市值16.8亿美元

网址: 缺钱的亚朵终于上市了,但然后呢? http://m.xishuta.com/zhidaoview27891.html