海欣食品三季度利润大涨274.68%,预制菜成“救命稻草”|看财报

日前,海欣食品(002702.SZ)披露三季报,公司2022年前三季度营收10.95亿,同比增长1.15%,归母净利润0.54亿,同比增长274.68%,扭亏为盈。企业预警通显示,海欣食品实控人为滕用雄、滕用庄、滕用严、滕用伟(简称: 滕氏兄弟),公司上一任董事长、滕用庄的哥哥滕永雄是第一大股东,控股比例为18.67%,另外三兄弟滕用庄、滕用严、滕用伟分别持股9.41%、8.84%、7.99%。

钛媒体APP发现,公司近三年业绩波动较大,源于投资损益的浮动和主营业务的增长乏力,今年速冻菜肴制品营收的暴涨让公司吃到了甜头,预制菜成公司“救命稻草”,但随着多个企业“抱团”、“跨界”入局预制菜赛道,公司或将面临巨大挑战。此外,今年公司业绩好转之际,大股东却又计划减持套现,十分耐人寻味。

三季度利润大涨274.68%

资料显示,海欣食品主要从事速冻鱼肉制品与速冻肉制品、速冻面点制品和常温鱼肉制品和肉制品的生产和销售,主要有“海欣”、“鱼极”、“优必歌”和“百肴轩”四大品牌,其中,“鱼极”品牌以高端速冻鱼肉制品及肉制品为主,“优必歌”品牌主要为速冻菜肴制品,“百肴轩”品牌主要为速冻米面制品、速冻菜肴制品。

海欣食品前三季度营收10.95亿,同比增长1.15%,归母净利润0.54亿,同比增长274.68%,公告显示,净利润大涨主要源于资产处置收益,达0.33亿,增幅达12455.85%,原因是子公司舟山腾新拆迁项目处置收益增加所致。

数据:Chioce金融终端

钛媒体APP发现,近三年来,海欣食品业绩波动较大,2019年、2020年、2021年、2022年三季度营收分别为13.85亿、16.06亿、15.5亿、10.95亿,同比增长21.03%、15.92%、-3.45%、1.15%;归母净利分别为0.07亿、0.71亿、-0.34亿、0.54亿,同比增长-80.4%、938.32%、-148.49%、274.68%。可以看到,公司自2020年后营收处于下滑趋势,归母净利润的走势更是如同“过山车”一般,,不是暴增就是暴跌。

据悉,2019年归母净利大降,一方面,主要受原材料价格大幅上涨影响,销售毛利率由2018年的33.28%降至28.97%;另一方面,公司参股的上海猫诚电子商务股份有限公司(简称:猫诚电子)年度投资收益同比减少0.05亿元,对猫诚电子长期股权投资进行减值测算后计提减值准备0.19亿,减少公司净利润0.14亿。2020年公司净利润暴涨主要系营业收入增长、费用率下降、上年同期计提上海猫诚长期股权投资减值损失等所致。2021年的亏损则暴露了主营业务速冻鱼肉制品及肉制品所面临的巨大危机,有分析人士称成本上升加剧了速冻食品的市场压力,外卖、自热食品、方便食品等更方便的餐饮方式带来了更多的市场挤压。

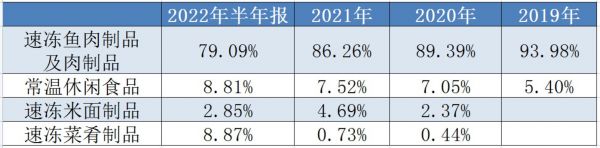

公司各大业务占营收比重,数据:公司年报

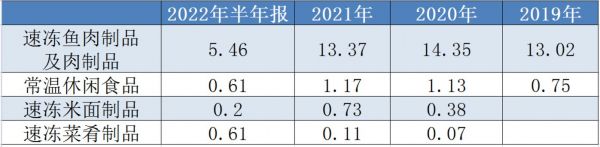

公司各大业务营收,数据:公司年报

钛媒体APP发现,除了投资损益,业绩巨大波动的背后还源于主营业务乏力,速冻鱼肉制品及肉制品2019年营收13.02亿,2020年增至14.35亿,此后开始下降,2021年13.37亿,2022年上半年仅有5.46亿;占营收比例也逐渐减小,2019年至2022年上半年分别为93.98%、89.39%、86.26%、79.09%。为了需求新的业绩增长点,公司在2020年增加了速冻米面制品和速冻菜肴制品两项新业务,其中速冻菜肴制品业绩突飞猛进,2020年、2021年营收分别为0.07亿、0.11亿,2022年上半年高达0.61亿,远大于前两年营收之和;2020年占营收比重仅0.44%,2022年上半年增至8.87%,速冻菜肴制品营业收入同比增长1216.01%。

预制菜成“救命稻草”

海欣食品官网显示,菜肴制品分为火锅菜肴、料理菜肴两大类别,而属于火锅类菜肴的火锅丸滑被单独展示在产品种类一行,与菜肴制品、米面制品、常温休闲等主营业务分类并列,网站滚动循环的三张海报中,有两张都是火锅菜肴。由此可见,火锅菜肴已成为其重点项目。

再从业务增量来看,2022年上半年,除了速冻菜肴制品销量暴增858.1%,其他业务销量均有不同程度的下降,预制菜业务已然成为公司的“救命稻草”。吃到了速冻菜肴制品业务的甜头后,公司又加大了对预制菜产业的投入,日前,公司公告称,拟非公开发行不超过7500万股股票,募集资金总额不超过5.2亿元,主要用于水产品精深加工及速冻菜肴制品项目及补充流动资金,这是海欣食品自2012年10月11日上市以来,首次通过非公开发行股票的方式募集资金。具体来看,本次募集资金中将有4.5亿元投入水产品精深加工及速冻菜肴制品项目建设,项目在福建福州,建设主体为福建长恒食品有限公司(简称:福建长恒),预计建成周期为42个月。项目建成后,海欣食品将新增7.5万吨鱼、肉糜制品,2.5万吨速冻菜肴制品及2000吨大豆拉丝蛋白年产能。

今年9月份接受机构调研时,海欣食品表示,公司一直看好速冻预制菜肴的市场前景,目前通过协同叠加的方式进行部分产品的销售。上半年推出的预制菜新品芝士卷反响热烈,后续海欣食品推出了芝士烤卷类新品——亚麻籽系列,如香芋肉松卷、番茄牛肉卷、日式海鲜卷等,同时推出了覆盖夜宵场景的小龙虾卷。

值得一提的是,除了海欣食品,越来越多的企业通过跨界、合作加入预制菜赛道,餐饮企业西安饮食(000721.SZ)将与金龙鱼(300999.SZ)战略合作布局预制菜,调味品企业日辰股份(603755.SH)拟募资不超过8亿用于年产3万吨调理食品(预制菜)生产线建设项目,国联水产(300094.SZ)宣布定增募资10亿元扩产预制菜业务,顺丰控股(002352.SZ)旗下的顺丰速运、格力电器(000651.SZ)瞄准预制菜供应链服务。

在这样的背景下,海欣食品将面临着激烈的市场竞争,就预制菜业务未来的规划,公司表示:”公司的舟山工厂将主打深海预制菜,以高蛋白、非人工养殖、纯天然无污染、在便捷料理的同时又能体现出新鲜食材自接烹饪的新鲜度和口味为卖点,锁定高定位B端市场和青年宅、便利市场。”跨界合作方面,公司表示,公司的鱼丸产品与肯德基的合作顺利进行中,目前在福建与广东地区销售。后续拓展区域主要看当地饮食文化,公司的产品是否能够切入,比如福州是鱼丸之都,肯德基推出鱼丸产品,武汉的肯德基可能就会推出类似热干面的产品。

耐人寻味的减持计划

钛媒体APP发现,公司有两次大股东减持计划,都发生在业绩回暖之际,十分耐人寻味。据悉,公司2019年归母净利下滑80%,2020年公司业绩大幅上涨,当年三季报归母净利润2337.93万元,同比增长335.32%,与此同时, 滕氏兄弟宣布了拟减持不超过2.70%股份的计划,但在2021年3月23日,滕氏兄弟决定终止本次减持计划。

2021年,公司归母净利同比暴跌148.49%,2022年业绩再度回暖,上半年归母净利同比大涨186.56%,与此同时,滕氏兄弟计划以集中竞价交易或大宗交易方式合计减持不超过4.9%股份。该举动被部分投资者质疑:“大股东在这个时间点减持这么多股份是个人财务规划还是对公司已经失去信心?”公司表示:“公司实际控制人滕用雄等坚定看好公司长期发展,不存在对公司失去信心的情况,减持计划为个人资金需求。”(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

预制菜狂奔,但20家上市公司财报里藏着其他秘密

年夜饭桌预制菜成“香饽饽”,概念股炒作热度几时休?

资本爆炒预制菜,“干掉”千万大厨?

这届年轻人,年夜饭都买预制菜了

预制菜「救命」火锅超市

为餐企和家庭提供川味预制菜,「王家渡食品」完成近亿元A轮融资

餐厅老板:办婚宴、寿宴的酒楼,70%是预制菜,只是消费者不知道

预制菜是餐饮行业的下一个千亿级风口?

预制菜风口下的“舌尖英雄”

“预制菜”万亿级赛道兴起:销量同比增16倍

网址: 海欣食品三季度利润大涨274.68%,预制菜成“救命稻草”|看财报 http://m.xishuta.com/zhidaoview27557.html