“现金奶牛”珍视明公司“出表”,康恩贝前三季度收入下降,谁还能扛起业绩大旗?|看财报

声称为了聚焦发展公司中药大健康业务的康恩贝(600572,SH),自2021年以来开启“瘦身”计划,接连出售资产,其中“现金奶牛”江西珍视明药业有限公司(以下简称“珍视明公司“)已“出表”。通过变卖核心资产—珍视明公司部分股权,获得大额投资收益助力康恩贝的利润指标飙涨,但一个不争的事实是,康恩贝收入规模下降。数据显示,2022年1-9月,康恩贝实现营业收入较上年同期下降8.68%,但较上年同期剔除珍视明公司营业收入后可比口径增长9.82%。作为公司主要的业务板块之一,自我保健类产品业务收入也同比下降两成。

此前,康恩贝管理层曾在电话会议上表示,公司2022年的目标是实现70亿元营收,7亿元的净利润。如今赛程已过去四分之三,利润指标却只完成三成。于频繁“甩包袱”的康恩贝而言,下一个“珍视明”在哪里?谁还能如何扛起业绩大旗?

7亿净利润目标时限临近,指标只完成三成

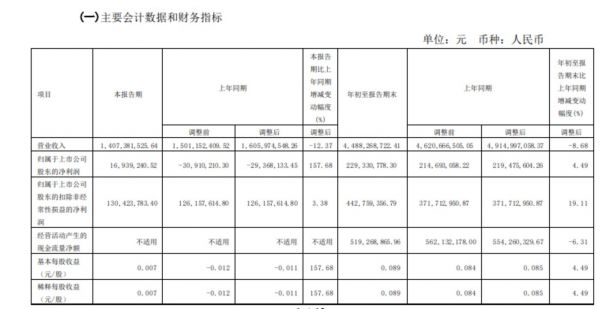

据康恩贝三季报显示,2022年1-9月,公司实现营业收入44.88亿元,较上年同期下降8.68%,较上年同期剔除珍视明公司(本期不再纳入康恩贝合并报表范围)营业收入后可比口径增长9.82%;当期实现归属于上市公司股东的净利润2.29亿元,同比微增4.49%。其中,康恩贝2022年第三季度实现营业收入14.07亿元,较2021年第三季度同比下降12.37%,较上年同期剔除珍视明公司出表因素后可比口径增长10.21%;归属净利润为1693.92万元,同比大增157.68%。

出售珍视明公司对康恩贝收入的影响显而易见,这一点在今年半年报就有所体现。今年上半年实现营业收入28.46亿元,较上年同期下降8.77%,较上年同期扣除珍视明公司营业收入后可比口径增长8.6%。

据了解,2021年9月,康恩贝宣布转让珍视明公司42%股权。同年12月,华平投资以及众生药业等五家公司组成的联合体通过公开摘牌方式受让珍视明公司的股权,以挂牌底价16.8亿元完成交易。在股权转让完成后,康恩贝仍持有珍视明公司38%股权,为其单一第一大股东,但珍视明公司不再是公司控股子公司。

出售珍视明公司部分股权后,大幅增厚了康恩贝2021年的利润指标。数据显示,2021年康恩贝的归属于上市公司股东净利润为20.09亿元,增长343.24%。根据《企业会计准则》相关规定,康恩贝因转让珍视明公司42%股权并丧失对其控制权确认相关投资收益共计增加公司2021年度净利润23.08亿元。

“珍视明”此前也是康恩贝业务版图中的“现金奶牛”。2021年,康恩贝公司大品牌大品种工程系列合计销售收入为43.4亿元,其中,珍视明系列产品实现销售收入7.24亿元,同比增长41.38%,仅次于肠炎宁系列的8.53亿元。

康恩贝为何要将“现金奶牛”股权进行出售?单独推动上市?在外界多次猜测之下,今年6月21日,康恩贝发布机构投资互动表称,珍视明公司将在未来争取单独上市,将按照规划择机启动新一轮增资。

一位行业人士表示,珍视明公司的增资若能顺利推进,康恩贝持股的比例可能将进一步下降,但子公司上市还是可以为母公司贡献现金流。

回归到康恩贝本身,据报道,其管理层曾在电话会议上表示,公司2022年的目标是实现70亿元营收,7亿元的净利润。在2025年实现100亿元的营收,达到10亿元的净利,进入中药企业前八。

而康恩贝前9个月,利润指标仅完成了既定目标的30%。目标时限已进入倒计时阶段,康恩贝能否完成?对此,钛媒体APP多次致电康恩贝证券部进行采访,但对方电话未有人接听。

自我保健产品业务收入降两成

作为老牌药企,康恩贝于2004年在沪市主板上市,主要从事药品及大健康产品的研发、制造及营销业务。目前已经形成以现代中药和植物药为基础,以特色化学药包括原料药和制剂以及功能型健康产品为重要支撑的产品结构。

据半年报显示,康恩贝及子公司的药品剂型有片剂、胶囊剂、丸剂、滴丸剂、颗粒剂、散剂、注射剂、冻干粉针、口服液、糖浆剂、软膏剂等二十多种,还有缓释、速释等新型剂型,其生产、销售的药品主要覆盖呼吸系统、消化代谢、心脑血管、泌尿系统、抗感染和肌肉骨骼系统等治疗领域,大健康产品主要包括保健及功能性食品、日化用品等,涉及非处方药、健康消费品、处方药、原料药及中药饮片等多个医药大健康业务板块。

自2020年7月起,康恩贝的控股股东变更为浙江省中医药健康产业集团公司。康恩贝提出将“打造中医药健康产业主平台”作为未来五年的战略目标,因此公司调整业务结构,重点发展包括非处方药及健康消费品在内的自我保健类产品业务,目前自我保健类产品业务已成长为公司主要的业务板块之一。

但康恩贝的自我保健产品业务收入有所下滑。数据显示,2022年1-9月,康恩贝自我保健产品业务实现销售收入18.88亿,同比下降20.66%,较上年同期剔除珍视明公司出表因素后可比口径增长10.8%。自我保健类产品中,“康恩贝”牌肠炎宁系列销售收入增长11.62%,“金奥康”牌奥美拉唑肠溶胶囊销售收入同比增长29.81%;“康恩贝”牌保健食品销售收入同比增长39.04%。处方药品种“金康速力”牌乙酰半胱氨酸泡腾片销售收入同比增长约 20%;“至心砃”牌麝香通心滴丸累计销售收入同比增长16.68%。

另一组数据显示,2022 年 1-9 月,纳入康恩贝大品牌大品种工程项目的产品累计实现销售收入27.77亿元,较上年同期剔除珍视明品牌销售收入后可比口径增长10.91%。

开启“瘦身”模式,频繁“甩包袱”

钛媒体APP注意到,为了聚焦发展公司中药大健康业务,2021年以来康恩贝不断“卖卖卖”。除了出售珍视明公司42%股权,其接连转让迪耳药业、贵州拜特、兰信小贷的股权。近期,康恩贝公告称,目前正在将子公司贵州拜特位于贵阳市白云区麦架镇白云北路550号横支路189号的土地使用权及其上的厂房等建筑物、构筑物挂牌转让,挂牌价格不低于1.21亿元。

事实上,贵州拜特也曾是康恩贝的赚钱“功臣”。康恩贝当初收购贵州拜特,主要是冲着贵州拜特主导品种丹参川芎嗪注射液去的。丹参川芎嗪注射液主要用于闭塞性脑血管疾病,如脑供血不全、脑血栓形成、脑栓塞及其他缺血性心血管疾病,如冠心病引起的胸闷、心绞痛、心肌梗塞、缺血性中风、血栓闭塞性脉管炎等症。

尤其是执行“两票制”后,贵州拜特2017年和2018年营业收入占康恩贝总营业收入的比例分别为20%和 26%,净利润的占比分别为48%和 46%。贵州拜特业务收入主要来源于其主导品种丹参川芎嗪注射液,多年来该产品每年的销售收入占贵州拜特公司营业收入的95%以上。数据显示,丹参川芎嗪注射液巅峰时期年销售额接近20亿元,自收购贵州拜特以后,康恩贝历年累计收到贵州拜特的分红款计21.13亿元。

然而,2019年下半年起,受国家卫健委出台的重点监控合理用药药品目录和随后医保支付政策调整以及市场环境变化影响,丹参川芎嗪注射液销售出现持续性大幅下降,至2020年下半年起已几无市场销售,且难以逆转,导致贵州拜特2020年经营业绩大幅亏损,陷入经营困境。贵州拜特于2019年12月份起暂停丹参川芎嗪注射液生产,并于2021年2月23日注销了丹参川芎嗪注射液注册证,其他产品也于2020年12月下旬起陆续停产。最直接的影响是,康恩贝在2019年迎来上市以来首份年报亏损。

贵州拜特难逃被卖掉的命运,但贵州拜特因在挂牌期内未征集到意向受让方而撤牌。随后,康恩贝全资子公司云南康恩贝希陶药业有限公司(下称“希陶药业”)通过协议转让方式受让了贵州拜特100%股权,贵州拜特成为希陶药业的全资子公司。

另一方面,康恩贝不断加码中药大健康业务。今年9月,康恩贝以3558万元受让控股股东下属控股子公司浙江奥托康制药集团股份有限公司持有的奥托康科技公司100%股权;随后又收购中医药大学饮片公司66%股权。值得一提的是,三季报显示,康恩贝投资活动产生的现金流量净额减143.05%,主要系报告期内公司受让中医药大学饮片公司、奥托康科技公司股权支付投资款项所致。

在一位医药行业人士看来,从战略规划看,健康消费品或非处方药有望成为康恩贝的下一个“珍视明”。但需要面对的现实是,汤臣倍健在健康消费品领域排在康恩贝的前面,还有一些新生品牌在追击,已是红海的行业里,康恩贝想要实现突破压力不小。另一个维度,康恩贝主要大品牌大品种产品中,目前还没有能与丹参川芎嗪注射液曾经销量抗衡的单一产品,未来在重点发展的中药大健康产品板块中会否有重磅产品出来则不好判断。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

“现金奶牛”珍视明公司“出表”,康恩贝前三季度收入下降,谁还能扛起业绩大旗?|看财报

可穿戴设备能否扛起苹果业绩增长的大旗?

风口上的康芝药业:卖资产充业绩难掩败局|看财报

《寄生虫》横扫奥斯卡,《极速车王》凭什么扛起体育片大旗?

三季度业绩降幅扩大,汤姆猫吸金能力见顶?|看财报

Q3财报观察:光线缺席“爆款”、万达亏损超3亿,慈文掉出盈利队伍?

好未来:Q3营收10.2亿美元,期末可用现金同比下降68%;前三季度净亏损10.6亿美元

连续三季度盈利,携程正重归盈利轨道 | 看财报

业绩快报 | 百度Q4营收超预期,净利润大涨205%,移动生态已扛起大旗

毛利率持续为负,二季度亏损扩大,爱康科技深陷泥潭 | 看财报

网址: “现金奶牛”珍视明公司“出表”,康恩贝前三季度收入下降,谁还能扛起业绩大旗?|看财报 http://m.xishuta.com/zhidaoview27552.html