张坤的「非信仰」仓位

钛媒体注:本文来源于微信公众号远川投资评论(ID:caituandzd),作者 | 黄晓峰,编辑 | 张婕妤,钛媒体经授权发布。

张坤目前管理的4只基金中,2只基金名字以「优质」打头,3只基金名字用「精选」结尾。去年9月,张坤的成名代表作「易方达中小盘」,直接改名为「易方达优质精选」,Buff套了两层。

似乎从基金名字开始,就在着力表现张坤「跟生意模式好、竞争力强的企业非常长期地一起走下去」的价值投资理念。但这4只基金不尽相同的产品设计和投资范围,却显示着这并非是一件易事。

简单来说,「易方达蓝筹精选」和「易方达优质企业三年持有」的投资范围类似,都可以投A股和港股通公司,区别主要在后者有三年封闭持有期;「易方达亚洲精选」作为QDII基金,除了可以买港股通范围内的公司,更能选择所有在港交所上市的公司和在其他交易所上市的亚洲公司,所以主要持仓集中在港股和中概股上;「易方优质精选」原先只能投资A股市场,但在改为QDII基金后,投资范围变成A股和所有港交所上市的公司。

而在过去几年中,张坤在A股、港股、美股三大市场里,真正做到无惧市场波动,长期维持高仓位持有的「优质精选」个股是5个——贵州茅台、五粮液、泸州老窖、腾讯控股和香港交易所。

虽然底部个股迭代、起落频繁,但是贵州茅台、五粮液、泸州老窖三只白酒股却始终维持在高仓位持有的顶部区间。而腾讯控股、香港交易所两只个股虽然一开始在张坤整体的管理规模中占比不高,但其实它们一直在根据张坤可投港股的仓位扩大而一起扩大。

从2017年底,易方达亚洲精选就一直重仓持有腾讯与港交所。2018年蓝筹精选成立,其港股仓位中这两只个股也长期重仓配置。但由于这两个基金在当时规模不及易方达中小盘,所以在张坤的整体规模中占比较低。

但此后,无论是易方达优质企业三年持有成立,还是中小盘更名为优质精选后,它们的港股仓位中从始至终能看见腾讯与港交所牢牢占据着重仓股的行列,最终达到了与「茅五泸」齐平的仓位占比水准。

茅台、五粮液、泸州老窖、腾讯和港交所基本就是张坤在始终坚持重仓持有的「信仰底仓」,是张坤对生意模式好、竞争力强并可以长期陪伴成长的公司的具体呈现。而剩下第6~第20的个股轮换起落则更能体现张坤对市场的判断和在意外情况下的抉择。

它们之中既有传统核心资产龙头招商银行、伊利股份、上海机场,也有持续抄底的「中丐」军团阿里、京东、美团、快手,更有争议中的新消费龙头泡泡玛特和新进顺周期热门中海油。

不变的「信仰底仓」是张坤投资理念的基石,而在不同市场环境中变动的仓位,也是理解张坤整个投资脉络的关键钥匙。

01 「7英尺」的栏杆

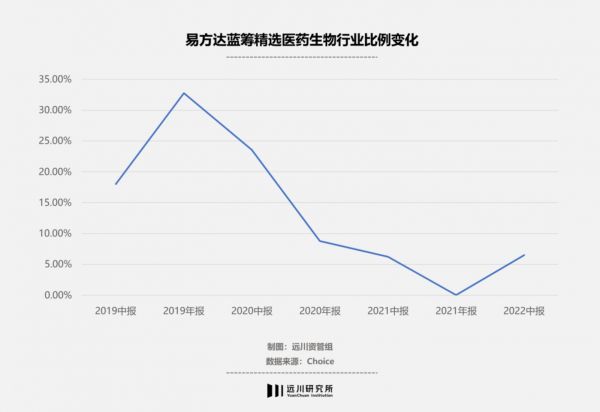

在2020年之前,白酒和医药长时间是张坤的一二大重仓行业。但在张坤的眼中,医药行业更像巴菲特口中「7英尺」的栏杆——投资难度较高。

在消费品、医药、科技三个全球最可能产生大公司的领域,医药行业相比另外两者有更大可能使小公司成长起来,即稳定性更弱、品牌护城河更低的行业。因为这是一个产品驱动的行业,只要能做出有效治病的药品,品牌与渠道的限制并没有消费与科技领域中那么强。

所以张坤在医药行业的投资上并没有白酒那么高的集中度,既有同样在供给侧有较大优势的华兰生物、天坛生物这类血制品公司、具有规模与品牌效应的爱尔眼科、消费属性更强的片仔癀、走出口腔另类模式的通策医疗,也有全球CDMO行业龙头的药明生物。

其中华兰生物是相对更符合张坤在供给侧有稀缺性审美的公司,因为自2001年之后就没有新批血制品企业了,具有一定的牌照壁垒。尽管2017年华兰生物中报业绩低于预期,9天跌超20%,张坤选择了持续抄底,最终收获了华兰生物此后3年上涨超2倍的行情。

但在2020年年中之后,受集采政策影响,医药行业在供给侧出现了较大变化,张坤便也开始降低医药行业的配置比例,在2021年底几乎清仓医药股。然而在今年中报季,医药行业突破了2018年以来公募基金持仓最低的记录时,张坤的四只基金都选择了加仓药明生物,以不大的仓位比例抄底医药。

不过医药行业并非张坤唯一觉得投资难度较大,但仍坚持去研究和投资的行业。张坤另一大热衷的行业同样让他觉得投资难度不低,就是互联网行业。

与医药行业类似,张坤在互联网行业上的投资也相对更分散,而且由于互联网公司分布在港股与美股市场,受限于投资范围,除了「信仰底仓」腾讯以外很难看出张坤对于自己仓位中的其他互联网公司的偏好座次是怎样的。

比如虽然美团是张坤整体规模中除了腾讯以外占比第二大的互联网公司,但在亚洲精选与优质精选两只QDII基金中,今年二季度阿里巴巴和京东持仓占比都比美团更高。此外,两只非QDII基金都持有快手,但两只QDII基金的持仓列表中则没有。

但无论怎样,互联网行业在这几年中成为了张坤又一次「对抗市场」的体现。在中概股凄风苦雨的年头,无论是易方达优质企业三年持有成立时,还是在中小盘更改为QDII时,张坤都留了不少仓位给了自己看好的互联网公司。

而对互联网行业的看法,张坤在曾经的访谈中所说:“互联网行业有一种魅力,它可以在短期内把高回报变成再投资,然后再高回报,反复循环,最后让企业迅速长大。”

这种快速将建立的优势变为统治力的行业,也是热衷于寻找稳定护城河的张坤所喜欢的。只是这种方式既能够让它们快速成长,也可能它们遭遇「福兮,祸之所伏」。

02 Alpha能否抵御Beta的冲击

在2020年,张坤的新基金路演中,他引用了巴菲特的一句话:我最好的三个投资主意可能与大部分投资人差不多,但我最差的三个主意要比大部分投资人好得多。为了印证这一点,张坤拿出了易方达中小盘截至那时最终卖出股票后的盈利与亏损比例:9:1。

其实在张坤的访谈中他也表示,虽然自己会有行业上的偏好并一定程度上注重平衡分散,但真正能让自己控制回撤的行为,大部分来源于选择了一些比较好的公司,在下跌时也能有足够的基本面支撑。

这点在2020年之前并没有问题,因为即使当时因疫情黑天鹅导致基本面逻辑发生改变的上海机场,由于张坤持仓周期较长,在清仓时应该也是盈利的。但在2020年之后,许多事发生变化,黑天鹅展现出了它强大的威力。

具有典型代表的是易方达亚洲精选曾经重仓的教培行业,在2021年一季度,亚洲精选在教培行业上选择越跌越买,加仓多只中概教育股,其中好未来、新东方都成为了前十大重仓股。但随着二季度政策收紧,多家教培机构股价股价跌至谷底,张坤也选择清仓离场。

在易方达亚洲精选的2021年二季报中,张坤写到:“二季度,教培企业受政策预期影响股价跌幅较大,对基金净值产生了一定的负面影响,也使我反思长期投资框架中的一些假设,希望能够将其进一步完善。”

而在2020年四季度,张坤选择重仓买入的海康威视同样是黑天鹅的受害者之一。

2021年,美国禁止海康威视用于美国通信网络;2022年,制裁继续加码,海康可能被列入SDN。连番制裁下,海康威视股价距离去年高点跌去超50%,到了今年二季度,张坤四只基金的持仓列表中都没有了海康威视的身影。

03 尾声

投资上的知行合一不仅通过长期持有来体现,更需要在每一次的取舍中用行动诠释。

如今回头看来,张坤的投资思路一直是比较清晰坚定的:从供给侧视角看待问题,寻找壁垒高,竞争优势更强,且ROE、ROIC等数据长期优秀的公司。在行业选择上也立足自己能力圈内的几个行业,没有因为景气度而选择投资「新半军」行业。

在A股市场能符合张坤投资标准的企业并不多,所以随着规模日益扩大,他也选择了增加在港股市场的仓位占比,投向逆市看好的互联网企业。

不过我们同样应该注意到,此前张坤的几次失利的投资,很大程度上也并不是企业本身出现了问题,而是宏观环境以及黑天鹅极大改变了这些企业的长期假设和产业选择,这也是长期投资中难以避免的风险。

任何一个股票市场里,真正能够经得起时间考验的公司极其稀缺,就像张坤真正的「信仰底仓」里座位也非常有限。

只不过,作为一个公募基金经理,在各种风控限制下,如何从挑剔的选股审美中进化出掌舵近千亿规模的组合管理,在波云诡谲的市场环境中突破胜率的边界?太多的问题,最后只有靠自己寻找答案。

相关推荐

张坤的「非信仰」仓位

张坤,亏了57亿

业绩“垫底”,张坤认错

深度解析中国巴菲特-张坤的基金二季度报

二季报背后,张坤在自责什么?

张坤跌下神坛,巴菲特黯然失色,投资界注定不相信眼泪

张坤张磊,一起斩仓“眼科茅台”

日常挨骂的“张坤们”,到底冤不冤?

“公募一哥”张坤反思:有过不少错判,预期回报率下降难以避免

千亿“公募一哥”张坤违约:易方达怎么了?

网址: 张坤的「非信仰」仓位 http://m.xishuta.com/zhidaoview27375.html