毛利率连降,现金流持续为负,速度时空“跑单”背后缺底气|IPO速递

速度时空信息科技股份有限公司(以下简称“速度时空”)的资产证券化并没有体现出“速度”,“逃跑”却是很“速度”。

据深交所官网显示,要在创业板上市的速度时空打响了“退堂鼓”,IPO已终止。 这让投资者们不禁好奇,究竟是何原因?

钛媒体APP注意到,撤单的速度时空,其多项财务指标并不“好看”。一方面,受收入结构变化的影响,报告期内速度时空的毛利率持续走低,叠加今年上半年归属净利润预亏,公司的可持续盈利能力要打上问号。另一方面,速度时空经营活动现金流净额连续三年为负值,现金流不乐观也使得速度时空的IPO底气不足。

有着IPO对赌压力的速度时空,后续依旧会IPO的概率很大,但前途未卜。

毛利率连降,低于行业均值

速度时空所属地理信息行业,公司是时空大数据综合解决方案服务商,运用3S技术、大数据、人工智能等技术,为政府、军队及其他企事业单位提供时空大数据采集、处理、承载、分析、应用等全链条服务。

近年来,随着大数据、云计算、物联网、人工智能等新一代信息技术与地理信息产业的融合发展,地理信息行业的发展模式也在发生迭代巨变。根据自然资源部测绘发展研究中心发布的《国际地理信息产业发展报告》,2020年全球地理信息产业的累计产值将达到4390亿美元,通过地理信息为全球经济带来的贡献远远超过2万亿美元。到2025年,全球地理信息市场规模将至少达到5491亿美元,复合增长率为4.58%。

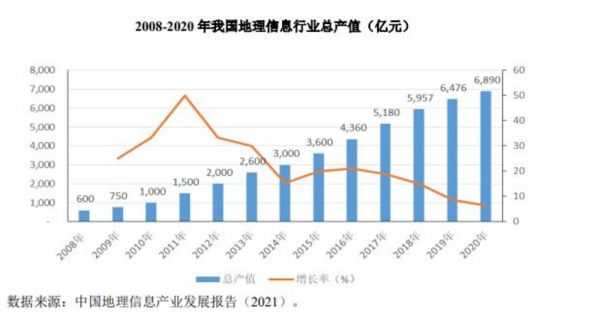

与此同时,我国陆续出台了一系列支持产业发展和技术创新的引导政策,推动我国地理信息行业蓬勃发展,行业产值因而逐年稳固提升。根据《中国地理信息产业发展报告(2021)》披露数据,2008年至2020年,我国地理信息行业总产值从600亿元增长至6890亿元,年均复合增长率达到22.56%。

受益于行业发展,速度时空2019年-2021年的营业收入分别为22888.13万元、39563.12万元以及61266.09万元,各报告期对应实现的归属净利润分别为4057.76万元、5595.19万元、7048.76万元。

尽管业绩保持正增长,但报告期内的归属净利润增速并没有太多的突破,这背后与综合毛利率下滑不无关系。据招股书披露,2019年-2021年各报告期末,速度时空的综合毛利率分别为43.03%、39.65%和37.76%。

尽管业绩保持正增长,但报告期内的归属净利润增速并没有太多的突破,这背后与综合毛利率下滑不无关系。据招股书披露,2019年-2021年各报告期末,速度时空的综合毛利率分别为43.03%、39.65%和37.76%。

速度时空的业务由时空数据服务、软件销售与开发服务和智慧产业集成服务构成。“公司时空数据服务存在一定的周期性,同时软件销售与开发服务及智慧产业集成服务两项业务规模增长较快,导致公司收入结构发生较大变动,进而导致公司综合毛利率下降”,速度时空如是表示。

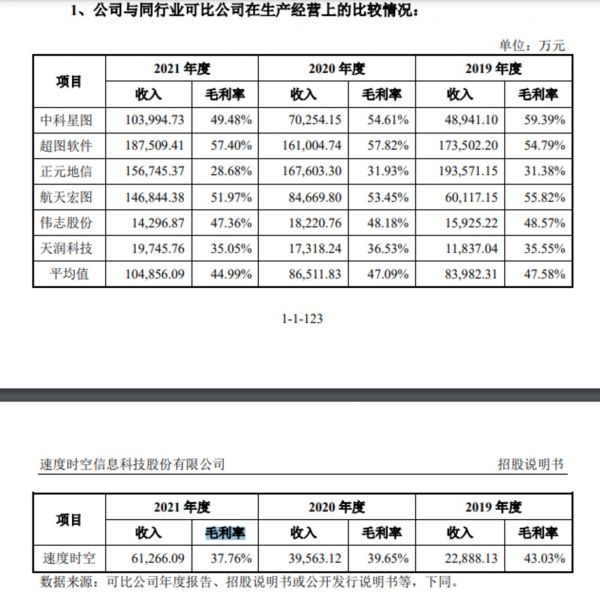

从披露的招股书来看,速度时空不同业务的毛利率水平差异较大。比如时空数据服务,虽然该业务的销售占比逐年攀升,但报告期内的毛利率却极其不稳定,分别为33.31%、29.4%、38.51%。软件销售与开发服务业务的毛利率是最高的,基本维持在50%以上,不过该业务的销售占比却逐年递减。另一维度,速度时空的毛利率水平也低于行业均值。

前两轮的问询中,速度时空的毛利率问题一直被交易所重点关注。速度时空也坦言,如果未来公司收入结构持续发生变动,将影响公司营业能力和业绩表现的稳定性。而这种不可持续性,在今年上半年的业绩中就有所体现。2022年1-6月,速度时空预计实现营业收入19440.11万元,同比增加31.44%,预计实现净利润-168.4万元。盈利能力的不确定性,或许是速度时空撤单的考量因素之一。

前两轮的问询中,速度时空的毛利率问题一直被交易所重点关注。速度时空也坦言,如果未来公司收入结构持续发生变动,将影响公司营业能力和业绩表现的稳定性。而这种不可持续性,在今年上半年的业绩中就有所体现。2022年1-6月,速度时空预计实现营业收入19440.11万元,同比增加31.44%,预计实现净利润-168.4万元。盈利能力的不确定性,或许是速度时空撤单的考量因素之一。

应收账款、存货高企,现金流吃紧

除了毛利率下滑外,速度时空的现金流同样不乐观。 尤其是近三年速度时空的经营活动现金净流量一直为负值,且存货、应收账款快速增长,导致资金占用情况较为显著。

招股书显示,速度时空目前客户主要为政府、军队及其他企事业单位,该类客户受财政拨款影响较大,回款周期较长,对于公司的营运资金占用较多。报告期各期末,公司应收账款和合同资产账面价值合计分别为16019.59万元、29732.77万元及54044.32万元,占期末流动资产的比例分别为32.01%、48.57%及 57.36%,占比逐渐提高。报告期各期末,速度时空存货的账面价值分别为22952.59万元、18202.19万元和23493.46万元,占当期末总资产比例为39.03%、25.95%和22.07%。

不难看出,随着速度时空业务的扩张,公司应收账款大幅提升,存货余额高企。关于存货,速度时空谈到,公司按照单个项目为核算对象归结成本,在项目验收之前,经归结及分配的各个项目成本,在报表上作为存货反映,公司大部分项目执行周期相对较长,造成存货规模较大,而较大的存货规模和较低的存货周转率占用了公司较多的营运资金。

居高不下的存货、应收账款为速度时空现金流带来压力。2019年-2021年,速度时空的经营活动现金流净额分别为-3746.99万元、-1741.25万元和-2648.78万元,持续为负,公司运营资金周转面临一定压力。

不仅如此,报告期内速度时空的总负债在不断攀升,从2019年2.3亿元快速攀升至2021年5.8亿元,其资产负债率逐年走高,报告期内分别为39.15%、41%、54.53%,2021年资产负债率提高,主要原因系由于公司业务扩张从而增加了对供应商和银行的负债。而同期同行业可比公司资产负债率平均水平分别为46.16%、43.34%、41.27%,呈下滑趋势。

钛媒体APP注意到,速度时空偿债能力也不容乐观。截至2021年末,账上资金仅1.37亿元,其中短期借款达2亿元、一年内到期的非流动负债为931万元,账面现金不足以覆盖短期债务。

在此背景下,速度时空急需“补血”,上市融资一定程度上可以缓解现金流压力。但监管的日趋严格,上市又谈何容易。

IPO对赌压力仍存,前景难料

尽管部分财务指标不“好看”,但速度时空仍急于上市,背后或背负多重压力。 一方面,同行可比公司中,中科星图、超图软件、正元地信、航天宏图均已实现在A股的上市,速度时空已经“掉队”。尤其是作为技术密集型、资本密集型企业,随着公司规模进一步扩大,资金实力对公司发展的重要性日益凸显,因此上市融资成为必然选择。

另一方面,或迫于对赌协议的压力。招股书显示,徐忠建直接持有速度时空23.21%股份,通过速度咨询控制公司3.82%股份、通过一致行动人朱必亮控制公司7.17%股份,合计控制公司34.2%股份,为公司控股股东、实际控制人。徐忠建及/或公司股东朱必亮与宁波嘉信、苏州上凯、新余利玖存在以公司上市等为条件的对赌安排。

其中,新余利玖与徐忠建于2017年8月28日签署的《关于江苏速度信息科技股份有限公司之回购协议》约定了对赌安排,约定若发生公司未能在2020年12月31日前在中国境内的证券交易所公开发行股票或者在此日之前获得发审委审核通过等情形,则新余利玖有权按其持股比例要求徐忠建以回购价回购新余利玖持有的部分或全部公司股权,回购价款等于新余利玖支付的投资额加上每年10%的回报率。2021年6月8日,新余利玖与速度时空、徐忠建签署《关于投资速度时空信息科技股份有限公司之补充协议》,将约定的对赌安排效力恢复安排触发时点调整为2022年12月31日。

或许是对IPO寄予厚望,速度时空、公司实际控制人徐忠建与新余利玖又在2022年6月30日签署《关于投资速度时空信息科技股份有限公司之补充协议二》约定终止《投资协议》项下的其他特殊权利安排,并在《补充协议》里约定的对赌安排效力恢复安排触发时点由“2022年12月31日”调整为“2023年12月31日”。

一位投行人士告诉钛媒体APP,入股对赌条款设定的初衷,是为了保护投资方的投资权益不受损。不过在实践中,对赌容易赌对不易。因此,对赌协议务必谨慎,要根据自己实际经营情况,不要急于求成。

关于此次撤单的具体原因、后续IPO的计划等问题,钛媒体APP向速度时空方面发去采访提纲。不过截至发稿,速度时空未能就相关问题给予回复。

将协议期限延长,也意味着速度时空还有机会和时间。上述投行人士猜测“速度时空依旧会继续IPO”。不过在对赌压力下,速度时空的IPO恐怕不会太轻松。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递

毛利率为负、3年亏损17亿,肿瘤连锁医疗美中嘉和转战港交所丨IPO速递

毛利率持续为负,二季度亏损扩大,爱康科技深陷泥潭 | 看财报

模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递

圆通速递快递单票毛利2毛7,航空业务毛利却在下降|看财报

零跑冲刺IPO,没有赶上好时候

LED行业趋于饱和,美芯晟科拟募资10亿开辟信号链战场|IPO速递

现金流紧张、毛利率下降,电商支撑雀巢国内业务|看财报

顺丰中报业绩大降,年内市值蒸发超千亿,电子发票惹的祸?

蔚来一季度亏损收窄,整车毛利率二季度有望超5%

网址: 毛利率连降,现金流持续为负,速度时空“跑单”背后缺底气|IPO速递 http://m.xishuta.com/zhidaoview27034.html