比亚迪二季报:你甚至不愿意叫它一声“迪王”

图片来源@视觉中国

文 | 数读智车

在我有限的炒股经历中,比亚迪是为数不多让我挣到钱的公司。

去年4月167买入,8月305卖出。当时觉得估值已经很高了,短期内不会有很好的表现,但我还是缺少对“迪王”的敬畏,今年它又创新高了。

8月29日晚间,比亚迪发布上半年财报。横竖睡不着,仔细看了半夜,满篇都写着“牛X”。

1093亿

这应该是比亚迪最阳光灿烂的日子了。

这份业绩好到,就事论事都显得有点像单方面夸。

上半年,比亚迪营收约1506.1亿元,同比增长65.7%。最引人注目的肯定是汽车相关业务,这项业务营收首次突破千亿,1092.7亿的营收同比增长了130%。这样的规模还有这样的增长,对比新势力本季度增速纷纷环比下滑,比亚迪的业绩简直炸裂。

如果说前几年比亚迪还闷声发大财,这几年直接不装了。

根据乘联会的数据,1-7月,比亚迪的销量一直是第一,除了2月,环比一直在增长。7个月共交付79万台新能源汽车,同比大增301%。

在乘联会的月度销量排名中,不管是轿车还是SUV,比亚迪稳定占据3-4席,并且都是前十,甚至部分月份前五名都能占3席。

最夸张的是比亚迪宋系列,1-7月交付196852台,同比增长了6.6倍。比亚迪元PLUS,交付半年后,月销已经快要突破2万台。再看看今年即将发布的纯电车型“海鸥”、“海狮”,以及混动车型驱逐舰07、巡洋舰05/07(SUV)、登陆舰(MPV)等,造车新势力想到达到的规模化,可能就是比亚迪现在这个场面。

根据中汽协数据,2022年上半年,比亚迪新能源汽车市占率24.7%,较2021年增长超7.5个百分点,成为全球新能源汽车销冠。

上述数据统统引导到同一个结论,比亚迪现在的产品供不应求。

究其原因,主要还是比亚迪新能源造车技术上的领先。比亚迪的三电和整车核心技术,在动力电池领域推出的刀片电池和 CTB(Cell to Body)技术,半导体领域SiC电控模块以及e3.0平台、插电混动DM-i平台、DM-p平台等等,带来了体验上直观的感受。

还有另一个因素不能被忽略——产能。现阶段这样的需求量如果压到新势力身上,产能很难承载。

比亚迪在上半年停止了燃油车业务,全力保障新能源车。2021年的产能状况在60万台左右,根据公开信息,今年的月产能有望突破20万辆,全年的销量超过180万辆可能性较大。

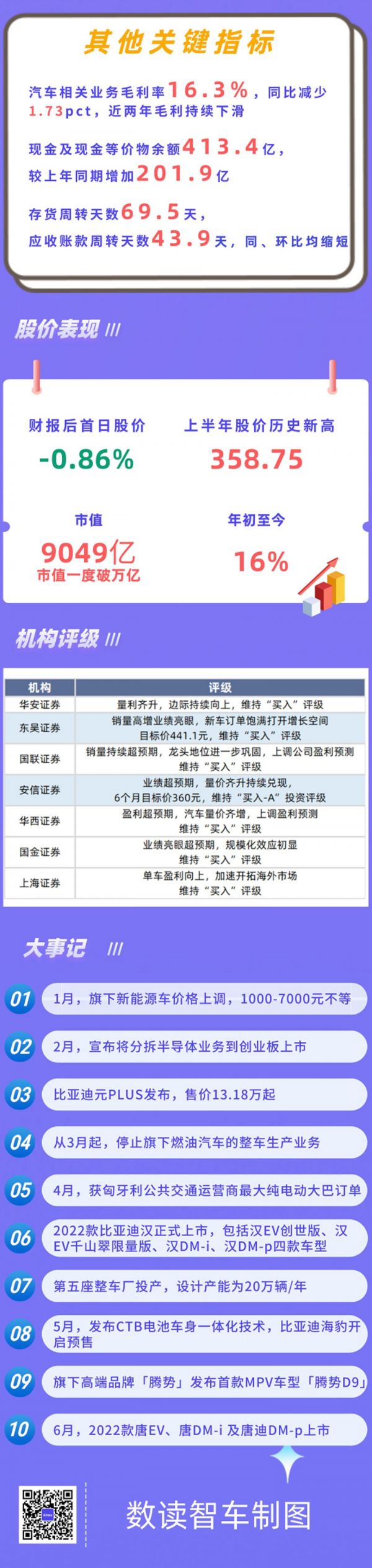

而且在扩大产能的同时,比亚迪的工程管理能力也体现了出来。上半年末,比亚迪在建工程342.6亿,同比增加了近140亿。但比亚迪的现金及等价物413.4亿,资产负债率虽然有所增加,但仍然维持在70%以下。很好地保证了经营的安全稳健。

在需要趁热打铁的时候,比亚迪没有浪费机会窗口。

133万股

但就在这个节骨眼上,有个浓眉大眼的叛变了。

港交所网站显示,巴菲特旗下的伯克希尔哈撒韦公司在8月24日出售了133万股比亚迪H股,均价277.1港元,套现3.69亿港元。

“股神”减持比亚迪,给了市场一点冷思考。

非要说比亚迪的问题,可能就是现阶段的估值太高。比亚迪目前的市值约9049亿(截至8月30日收盘),动态PE约126倍。其实,早在去年,芒格就提到:

在中国市场也有一些投机者,所以比亚迪股价炒得有点高。

导致PE高的关键原因是利润。长期以来,比亚迪都被诟病增收不增利。

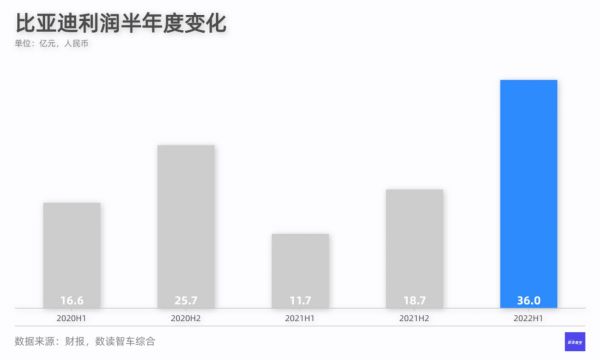

上半年净利润已经有非常明显的改善,归母净利润35.95亿元,同比增长206.4%,比去年全年盈利还高5.5亿,是历史最好的盈利表现。

可横向对比,营收规模只有比亚迪4成的长城汽车,上半年利润58.7亿,较比亚迪高了22亿。

如果按照二季度3.61%的净利润率(未来可能上涨),17.3万元的ASP(平均售价),粗暴地以72.5%的营收比重来给汽车相关业务估值6560.5亿(有明显低估),参考长城汽车28倍的PE,对应销量是375.2万辆。

按照评级机构的普遍预计,这样的销量水平需要在2024年达到,也就是说,现在的估值,提前看到了2024年,的确有透支预期的风险。

这样的估值也不是不合理。汽油车向电动车转型的时期,投资者给予高估值是正常现象,同时比亚迪正处在技术变现的阶段,行业空间大、产业链地位高、发展迅猛,恰好就是估值最好看的阶段。

只是这样的估值,需要更长时间去消化。这个阶段套现是极为合理的选择。

那么关键问题就是,比亚迪未来能不能兑现这么高的估值,打巴菲特的脸?

-3%

没有人可以预测未来,只能通过现阶段的情况模拟。

在上面讨论估值时,有几个数值的可能会在未来有不小的变化。

一是净利润率

按照乘联会的数据,今年7月汽车行业利润率7.7%;交叉参考丰田、大众、通用等传统燃油车厂商的利润率,基本都在5-10%之间,比亚迪净利润率还会有所上涨。特别是今年唐EV、海豹、唐DM-p等高端车型陆续上市,ASP由2022Q1的15.8万元提升至17.3万元,预计未来利润率会有所改善。

二是PE

这事关如何理解比亚迪,甚至是如何理解国产新能源汽车。

包括比亚迪在内的国产新能源厂商,并不只想在中国市场卷。去年年底,比亚迪向挪威顺利交付「唐 EV」车型;今年二月,「BYD-ATTO3」在澳大利亚市场开启预售;「汉 EV」继进入哥伦比亚、乌拉圭、巴哈马、多米尼加共和国和哥斯达黎加后,上半年登陆巴西,「秦 PLUS DM-i」和「宋 PLUS DM-i」出海哥伦比亚。如果全球市场进展顺利,销量有望进一步爬坡。

在整车制造之外,电池和半导体板块是拉升比亚迪估值的关键。比亚迪开发的刀片电池,确定性很大,今年已经多次传出来会向特斯拉供货。

半导体业务,财报能确定的是电控芯片进展明显,比亚迪旗下的新能源汽车将逐步搭载SiC电控。

在供应链上游,澎湃新闻报道称,比亚迪在非洲觅得六座锂矿矿山,目前均已达成收购意向。这六座锂矿的碳酸锂产量达100万吨,可覆盖公司未来十年的原材料需求。对此,比亚迪不予置评。

这些动向意味着,比亚迪已经开始覆盖整条产业链。

如果按照这个逻辑看,即便汽车板块估值回撤,电池、半导体板块甚至原材料板块都有机会补上缺口。

但这是需要去赌的部分。

从比亚迪上半年表现看,这些X因素都多多少少有瑕疵。

海外进展缓慢。上半年,比亚迪海外业务收入333.8亿元,同比增长13%,环比下跌3%。相比于中国市场同比91%、环比29%的增速,比亚迪海外进展并不顺利,至少还没有看到起速的迹象。

半导体尚未出现在财报中,智能驾驶芯片和数字座舱芯片等领域还没有明显的进展,财报中提到,智能驾驶主要是与英伟达合作,搭载英伟达 DRIVE Hyperion 平台。智能座舱只在一处简单提及。

电池业务的问题出现在统计口径。本次财报之前,比亚迪会把二次充电电池及光伏单独罗列出来,但本季度这项业务被合并进了汽车、相关产品及其他产品中。2021年报中,二次充电电池及光伏占比下滑了0.1个百分点。

北极星储能网的数据显示,上半年比亚迪动力电池及储能电池累计装机总量约34.04GWh,同比增168%。按照这个口径,电池是最有确定性的模块。

如果凭现有的业务,比亚迪在电池、混动技术技术上的领先优势明显,但在自动驾驶、智能座舱方面有被逆袭的缺口,特别是现在其他厂商也开始大规模提高产量,发力三电、自研芯片、智能座舱等技术,预计会对比亚迪构成挑战。

最近几年可能会是比亚迪的高点,高点的下一步就意味着下坡。

但比亚迪爬上去的坡很高,即便下坡,短时间也比别人上坡的位置高。所以可以看到,巴菲特减持套现了,又没有完全套现。只减持0.6%,仍持有2.18亿股,占已发行的有投票权的比例19.92%。至少说明巴菲特对比亚迪整体还是看好的。

而究竟对比亚迪的看好到什么程度,接下来的持仓比例调整会给出答案。

业绩概览

相关推荐

比亚迪二季报:你甚至不愿意叫它一声“迪王”

比亚迪半导体全力“去比亚迪”

比亚迪:得了百度的“病”,只有开放的命

比亚迪不是中国特斯拉

电池与口罩,谁能救比亚迪?

比亚迪的电池江湖

比亚迪“裂变”

从暗斗到明争 比亚迪宁德时代交锋升级

比亚迪董事长王传福上热搜,称“华为手机大部分是我们造的”,还调侃了雷军造车

“宁王”、比亚迪争夺特斯拉,动力电池行业“大内卷”

网址: 比亚迪二季报:你甚至不愿意叫它一声“迪王” http://m.xishuta.com/zhidaoview26927.html