美的集团:C 端收紧,B 端扩张,转型是否可期?

图片来源@视觉中国

文|海豚投研

美的集团(000333.SZ)于北京时间 8 月 30 日发布中期报告,财报核心要点如下:

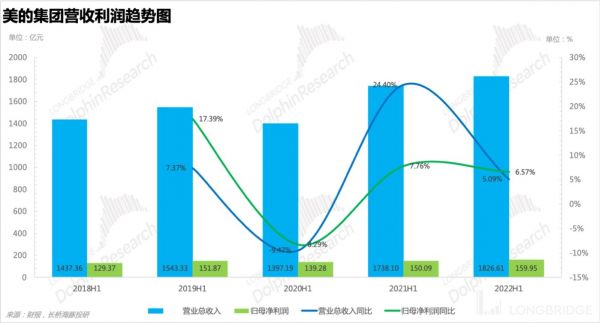

1、营收比预期好一点:美的集团上半年实现营收 1826.61 亿元,同比增加 6.57%,上半年受经济和疫情的影响,整体家电销量出现明显下滑,但是美的借助产品结构升级,尤其是凭借高端产品的快速增长,最终实现了整体营收不拉垮。

2、利润也比预期的好一点:美的上半年归母净利润实现 159.95 亿元,同比增长 5.09%,在成本端压力没有显著缓解以及三费支出占比均略微上升的情况下,归母净利润的增长主要靠高端产品拉高毛利实现了。

3、智能家居受益于产品结构升级实现略微增长:智能家居期内实现营收 1259 亿元,同比增加 3.48%,2022 年上半年疫情反复,经济放缓,消费者消费意愿下降,但是高端机型销售情况很好,新风空调,洗烘一体机,智能冰箱,洗碗机,集成灶支撑了智能家居业务不拉垮,其中高端品牌 COLMO 上半年销售突破 40 亿,同比增长 150%,东芝国内上半年全渠道营收超过 11 亿元,同比增加 110%。

4、海外热泵需求带动营收快速增长:楼宇科技实现营收 122 亿元,同比增加 33.09%,上半年受地产不景气和疫情的影响,美的国内电梯,自动扶梯和升降机的销售也受到了影响,但是上半年凭借热泵产品出口同比增加 200% 以上,成功带动楼宇科技营收实现快速增长。

5、机器人供应链影响交付,但是需求依然旺盛:机器人自动化业务实现营收 122 亿元,同比增加 2.15%,上半年因为疫情冲击,中美关系恶化,俄乌冲突,导致机器人产业芯片短缺,原材料上涨,物流受阻,影响美的正常生产交付,但是需求依然相比往期好很多,尤其是六轴机器人和协作机器人,并且美的机器人产品开始往锂电和光伏领域扩展,订单表现不错。

海豚君整体观点:

智能家居业务凭借产品升级能够实现稳健发展已经是着实不易了,往后估计也就是继续在家电替换需求下进行产品升级,推高卖新,迭代升级,努力实现稳健增长了,但是这样的情况很难满足二级市场的投资者,讲不出来故事,撑不起来二次增长曲线,但让人不绝望的是,美的集团 B 端业务的重要性开始显现,今年上半年 B 端业务整体营收达到 417 亿元,占比总营收达到 23% 左右,其中楼宇科技和数字化板块的增速超过 30%,而机器人板块的需求依然很旺盛,随着供应链的问题解决,预计增速也会提上来。

具体看下半年,暴热的天气刺激空调销量,包括国内,美国和欧洲,其中国内 7 月份空调线上销量同比增加 25% 左右,线下同比降幅收窄到 6%;

此外,欧洲在天然气和电价快速上涨的背景下,叠加补贴的因素,欧洲市场对热泵的需求在入冬前依然可以保持高热度;

机器人供应链的问题也会得到缓解,生产供应也会环比恢复,营收预计能够实现稳健增长,是否超预期主要看 B 端业务的发展情况;

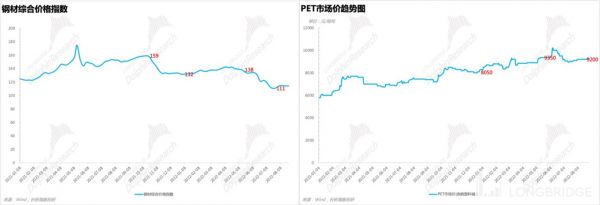

此外,钢铝和 PET 成本压力大概会有所缓解,铜的成本压力会有所反弹,但是整体上成本端的压力会大概率会环比改善,有利于释放更多利润。

美的集团的业务发展情况:

家电行业需求放缓,替代逐渐成为主要需求,这种情况下企业很难靠销量维持增长了,那剩下的选择就是产品升级,其实就是价增维持稳健的发展,但是如果想要实现第二增长曲线,那也只能从其他方面入手了,美的选择了加大力度发展 B 端业务,具体来看,美的集团上半年开始缩减非核心业务,其中对生活电器业务的调整也提上了日程,这次调整主要是针对低利润率、低市场前景和低竞争力的产品,可以理解为品类优化,同时上半年也在努力发展 B 端业务,2022 年上半年美的集团实现控股科陆电子,加强了美的工业技术板块的技术积累。

总结一下就是,短期 2C 和 2B 业务并重,期间努力发展 2B 业务,最终实现企业转型,基于上述背景,海豚君对 2022 年美的集团的中报进行拆分。

以下为正文:

需求不足,疫情撒盐,智能家居产品结构升级撑不起二次增长的曲线

2022 年上半年在需求本身不足的情况下,疫情又造成了线下消费场景缺失,并且也让大家对未来的经济产生了担忧,压抑了消费意愿,最终导致上半年电器销量明显下滑,但苦中作乐的是,美的在大多数品类中依旧保持了高市占率,当然我们也可以从中看出市占率增长放缓,靠抢别人份额维持增长是越来越难了;

所以,美的在电器销量不给力的情况下,积极进行产品结构升级,推高卖新,一个是大力发展高端品牌 COLMO,一个是迭代升级原有产品,最终实现智能家居业务不拉垮,保持了稳健的增长,但是靠这些是无法给二级市场投资者一个满意的答卷,二次增长曲线的故事也是讲不出来的,基本也就是维持家电业务稳健发展。

A) 高端品牌 COLMO:美的上半年继续大力发展 COLMO 品牌,研发轻干洗和 2.0 蒸汽护理技术,推出干洗护理套装,最终上半年实现 40 亿收入,同时增长达到 150%,

C)冰洗空:1)上半年冰箱推出急速净化技术,智能感知控湿技术,智能人感氛围灯,借助技术进行产品升级; 2)上半年带有烘干功能的产品销量继续增长,烘干机的渗透率提升,成为洗衣机业务新的增长点;3)上半年新风空调的渗透率进一步提升,且价格在一般空调的 1.5 倍价格以上,美的目前在新风空调中的零售额占比大约在 60%-70% 之间,新风空调的发展支撑美的空调业务稳健发展;

B)生活电器:2022 年 3 月徐旻锋成为生活电器事业部的总经理,开始对生活电器进行产品升级,不在简单的追求规模,更加注重盈利能力,之后美的通过产能升级,不断提高售价,期间美的推出了凉白开智能即热水瓶,先扫后拖智能机器人,超薄煎饼机,开发了风随温变风控技术和交错双温引擎 PTC 技术,总之就是借着技术的噱头,趁着产品升级,提高售价。

B 端业务的重要性初显

1、压缩机和高压变频器助力工业技术板块发展

2022 年上半年工业技术板块实现营收 121 亿元,同比增长 13.26%,主要原因为压缩机继续稳健发展,市占率继续提升,2022 年上半年家用空调压缩机全球市占比提升至 44%,冰箱压缩机全球占比达到 14%,位居全球前列,此外高压变频器受益于国产替代,也实现了比较快速的增长,而美的自主研发的 EPS 电机已经有 5 款产品开始陆续量产,对营收也有一定的贡献。

2、中央空调稳健发展,热泵产品热销欧洲

美的上半年围绕中央空调,楼宇自控和电梯推出了一些升级技术和解决方案,比如发布了端到端的 SMART IN ONE 整体解决方案,也推出了 IBUILDING 美的楼宇数字化平台,最终楼宇技术板块上半年实现 122 亿元的收入,同比增加 33.09%,其中商用中央空调继续保持市占率第一的位置,此外更多地贡献则来自热泵产品的出口,上半年热泵产品出口额同比增加 200% 以上。

3、订单拿到手软,但生产交付还需延后

上半年的疫情再一次推动了机器换人的进程,所以上半年工业机器人板块发展的非常好,KUKA 机器人的订单非常好,供不应求,从下单到交货需要 12 个月,并且在扩展电池制造领域和 3C 制造领域,最终机器人自动化板块上半年实现 122 亿元收入,同比增长 2.15%,如果不是因为供应链的问题,生产无法满足需求,产品交付被迫延后,其实收入还可以更高一些。

上半年美的跟福特达成销售合同,将为福特的新工厂提供超过 700 台机器人,用来生产车身,同时也将为瑞典汽车集团在南加州工厂提供生产机器人;此外库卡机器人积极扩展新能源汽车制造领域,上半年获得了超过 2 万台机器人订单,

毛利提高,费用可控

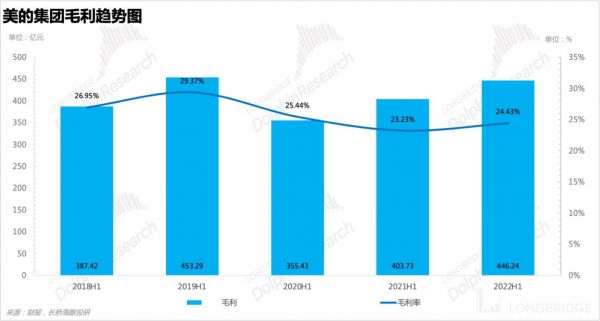

上半年高端产品销售情况好,对毛利有提升的作用,此外铜铝价格 Q1 的时候还处在高位,但是 Q2 开始下滑,所以缓解了成本压力,最终实现毛利提升 1.2%,达到 24.43%。

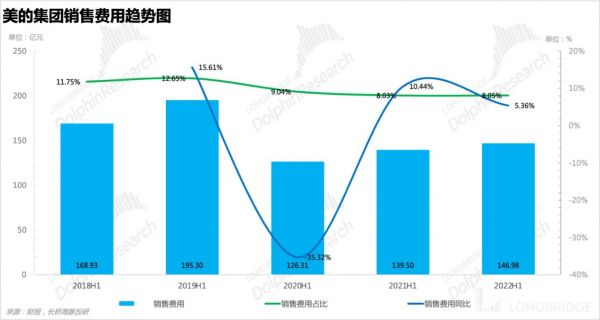

国内的销售费用虽然有所下滑,但是美的加速了海外布局,新增海外销售网点 2 万家,并且开始在巴西和菲律宾尝试直营零售模式,加大了海外宣传推广,最终销售费用占比达到 8.05%,基本和去年持平,比预期好一点。

管理费用和研发费用占比上半年均略微有提升,其中管理费用主要是因为股权激励,研发费用则是因为加大了 B 端业务的技术开发和储备。

相关推荐

立足B端,MR未来是否可期?

B端C端左右互搏,新能源车究竟该卖给谁?

瞄准B端C端市场,「BOOM」上线云视频会议产品

通过B端撬动C端,作为幼教SaaS平台的「掌通家园」如何盈利?

观察+ | C端撬动B端,青团社背靠阿里打造“灵工大生态”

电商比价平台从C端切入B端市场,「慢慢买」年营收增长率100%

教培行业硝烟再起:从C端到B端,互联网巨头重划势力版图

最前线丨华为甘斌:5G想在 B 端有作为,要先在 C 端规模化

阿里巴巴全资收购「美味不用等」,本地生活的竞争已从C端迈向B端

抓住“泡茶”场景下的新需求,「CHALI茶里」面向B端和C端升级茶包生意

网址: 美的集团:C 端收紧,B 端扩张,转型是否可期? http://m.xishuta.com/zhidaoview26895.html