盐湖股份2022年上半年归母净利91.58亿,同比增加333.09%,氯化钾和碳酸锂产销火热 | 看财报

盐湖股份

日前,盐湖股份(000792.SZ)发布2022年半年报,公司上半年实现营收173.04亿,同比增长180.81%,归母净利润91.58亿元,较去年同期21.14亿增长333.09%;经营活动产生的现金流为85.36亿元,同比增长215.26%。

钛媒体APP发现,主营产品氯化钾与碳酸锂产销火热以及产品价格持续走高是公司业绩大幅上涨的主要原因,随着供求失衡以及地缘政治扰动等因素,短期来看钾肥价格或将持续走高;在新能源火热的背景下,公司还将再扩产建设4万吨/年基础锂盐一体化项目。不过,钾肥生产在地域和生产厂商方面呈现极高的集中度,碳酸锂随着产能扩张可能要面临行业产能过剩的矛盾,在复杂多变的经济形势下,公司业绩可能受到不利影响。

氯化钾与碳酸锂产销火热

据半年报,盐湖股份报告期内氯化钾营收106.65亿,同比增加112.28%,占总营收比例为61.64%;碳酸锂营收51.64亿,同比增加1003.42%,占总营收比例为29.84%;氯化钾产量264万吨,销量296万吨,占2021年全年的62.49%,毛利率81.05%,同比增加15.96%;碳酸锂产量约1.52万吨,销量约1.5万吨,占2021年全年的77.72%,毛利率92.64%,同比增加33.23%。相比去年同期,今年上半年氯化钾、碳酸锂产销火热,营收、毛利率大幅上涨。

数据:财报

数据显示,近两年来,公司氯化钾营收占总营收比例均在70%以上,碳酸锂对营收的贡献持续增长,两大业务毛利率大幅上涨。氯化钾2020年、2021年营收分别为104.13亿、108.11亿,占总营收比例为74.29%、73.15%;碳酸锂2020年营收3.83亿,2021年营收增至18.14亿,占总营收比例从2.73%增至12.28%。毛利率方面,从2020年到2022年上半年,氯化钾毛利率从55.62%增至81.05%;从2021年到2022年上半年,碳酸锂毛利率从70.03%增至92.64%。

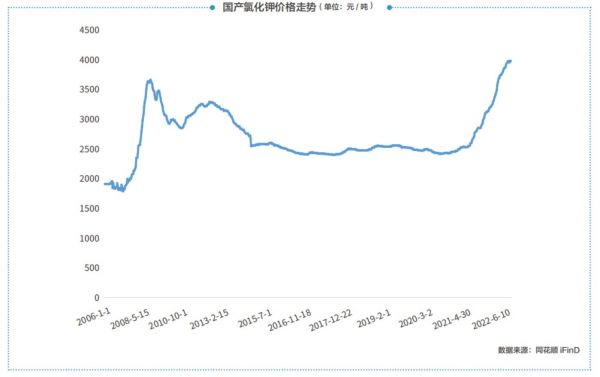

业绩大爆发主要来源于氯化钾、碳酸锂价格持续走高,据同花顺iFind数据,截至2022年6月30日,国产氯化钾价格为3986元/吨,较去年同期2667元/吨增长约49.5%;碳酸锂价格为45.9万元/吨,相比于年初26.6万元/吨增长73%。

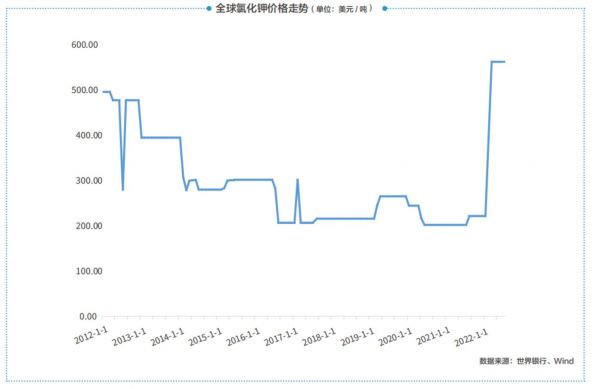

从价格来看,2020年以来,全球疫情导致各国对粮食安全重视程度显著提升,而疫情减产、开工率下降等因素也导致钾肥供给出现缺口,加之海运费不断上涨等影响,推动钾肥需求、价格逐步走高,叠加欧盟、美国对白俄罗斯钾肥制裁、俄乌战争冲突影响,使得全球钾肥市场达到了10年的历史高价位。受国际氯化钾价格上涨影响,国内钾肥供不应求。国内氯化钾价格从2021年以来也呈现持续大幅上涨态势,截至今年6月30日国产氯化钾价格较去年同期上涨约50%。

锂盐行业方面,公司生产的碳酸锂可用于锂电池、陶瓷、催化剂等领域,近年来,受益于新能源汽车、储能等行业蓬勃发展,锂盐行业景气度持续向上。盐湖股份表示,在下游需求的拉动下,碳酸锂供不应求,2020年以来碳酸锂价格持续快速上涨,直至2022年3月末,工业级碳酸锂价格已上涨至46万元/吨左右,电池级碳酸锂价格升至约50万元/吨左右,此后略有回调,进入小幅波动的高位稳定期。

民生证券表示,公司两大主业钾肥和碳酸锂目前都处于高景气之中,钾肥受益于供需矛盾、俄乌冲突,价格有望持续高位;同时碳酸锂受益于下游新能源需求快速增长,未来供需将持续紧张,价格高位持续时间有望超预期。

产能持续扩张

今年5月27日,盐湖股份宣布将投资70.8亿新建4万吨年基础锂盐一体化项目,其中包括年产2万吨电池级碳酸锂项目+年产2万吨氯化锂项目;在现有产能方面,盐湖股份于6月26日发布公告称子公司蓝科锂业2万吨/年电池级碳酸锂项目全线完成试车任务,产品主含量达到电池级标准,现公司碳酸锂日产量稳定在100吨以上。

据太平洋发布的研报披露,预计2025年公司碳酸锂产能8.5万吨,氯化锂产能2万吨,合计产能达到10.5万吨;2021年公司碳酸锂产能为3万吨,公司和比亚迪合建3万吨碳酸锂项目正在进行中试,预计2023年投产;2022年5月公司计划投资70.8亿元,新建4万吨/年基础锂盐一体化项目,其中电池级碳酸锂2万吨,氯化锂2万吨,预计2024年建成投产,届时公司的合计产能有望达到10.5万吨。技术方面,盐湖股份攻克了察尔汗超高镁锂比盐湖卤水提锂的世界性难题,以“吸附+膜耦合”等关键技术为主体的盐湖提锂技术愈发成熟,为扩产提供坚实的保障。

另一方面,新能源市场火热,让公司碳酸锂业务有较好发展潜力,2022年上半年,新能源汽车产销累计分别完成266.1万辆和260万辆,同比均增长1.2倍,国内新能源汽车上半年累计渗透率达21.6%。百川盈孚数据显示,碳酸锂作为锂电池原材料,2020年有4万吨供需缺口,相较于2016年缺口翻倍,并预计2022、2025年碳酸锂总需求量分别为55万吨、110万吨。

钾肥方面,公司表示,盐湖股份作为国内最大的钾肥生产企业,拥有500万吨/年产能,随着供求失衡以及地缘政治扰动等因素,短期来看钾肥价格持续走高仍然是趋势所向,盐湖股份作为全球第五大钾肥供应商将持续受益。

此外,今年上半年公司加大了研发力度,研发投入达0.8亿,同比增长238.43%,资料显示,近年来,盐湖股份建立5G+盐湖产业创新应用实验室和中试基地,与多个科研院所和高等院校共建研发平台,从资源开发型企业逐步向创新驱动型企业转型。有行业人士表示,子公司蓝科锂业在2017年就已经攻克了了从高镁锂比盐湖卤水中提锂技术的难题,从最近发布的4万吨年基础锂盐一体化项目来看,公司有望通过工艺优化以及规模生产进一步达到降低生产成本效果。

值得一提的是,钾肥生产在地域和生产厂商方面呈现极高的集中度,碳酸锂随着产能扩张、市场参与者不断增多,可能要面临行业产能过剩矛盾。近年来,全球经济增长速度放缓,国际整体经济形势复杂多变,宏观经济面临着较大的下行压力,若整体经济形势持续不佳,相关行业发展增速减缓,公司业绩可能受到不利影响。

(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

盐湖股份2022年上半年归母净利91.58亿,同比增加333.09%,氯化钾和碳酸锂产销火热 | 看财报

锂价大涨资源股“躺赚”,西藏矿业上半年净利暴增10倍|看财报

顺鑫农业2022年上半年归母净利下滑91.6%,牛栏山纯粮酿造或依赖外采成品酒,高端化之路机遇与风险并存 | 看财报

西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报

A股一季度业绩放榜:养殖亏损惨重,能源、有色金属赚得最多|看财报

西藏矿业Q1净利增逾5倍,规划2025年底前锂盐规模达3-5万吨|看财报

“包子第一股”热衷投资,巴比食品上半年净利下降44% | 看财报

天齐锂业王者归来,一季度盈利超2021全年|看财报

上半年营收、净利双增长的药明康德,股价何时止跌上涨?丨看财报

大包装、全渠道策略见效,劲仔食品营收净利双增|看财报

网址: 盐湖股份2022年上半年归母净利91.58亿,同比增加333.09%,氯化钾和碳酸锂产销火热 | 看财报 http://m.xishuta.com/zhidaoview26771.html