西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报

盐湖提锂

过去十二年,围绕在西藏城投(600773.SH)身上最大的议题莫过于:转型。近两年,当这两个令人遐想的字眼遇上“盐湖提锂”,刺激着西藏城投股价随概念起舞,坐地成妖。近来虽有回落,但对比历史仍处于畸高区间。

但股价炒上天,概念总要落地。因为十多年还未“锂”想成真,西藏城投素有“PPT锂矿之王”之诨名。8月20日,西藏城投发布中报,以房地产主业延续增收难增利的成绩单,意味着公司想要摆脱“PPT锂矿之王”的帽子仍需时日。业内人士普遍认为,2023年或最晚2024年,锂资源供需将达到平衡乃至过剩。此轮锂资源周期留给西藏城投的时间不多了。

中期业绩继续增收不增利

中报显示,西藏城投上半年实现营业收入11.42亿元,较去年同期增长9.57%;实现归属于上市公司股东的净利润5625.30万元,同比微增0.62%。

西藏城投虽被列为“盐湖提锂”概念股,但其自2009年以来,主业一直是房地产开发与销售。

1996年,股票代码为600773的“西藏金珠”A股上市,后经营不善,改名“西藏雅砻”。2009年,公司完成重大资产重组,上海市静安区国资委入主,公司主营业务也从藏药生产经营变更为房地产,后更名“西藏城投”。

西藏城投开发的房地产产品涉及保障房、普通住宅、商办楼等多种物业类型。二十几年来,先后开发了永和小区、永乐苑、永盛苑、越秀苑、北方佳苑、富友嘉园、和源名邸、和源祥邸、和源企业广场、彭浦十期、桥东二期等20余个动迁安置房及普通商品房项目。

中报披露,公司主要在建项目分布在陕西西安、福建泉州;主要在售房源包括上海松江佘山和园二期、陕西西安静安广场商办部分、福建泉州海宸尊域·九龙居、福建泉州海宸尊域(二期)以及其他存量项目等。上半年,公司共计实现房地产项目合同销售金额16.25亿元,销售面积3.03万平方米。

公司表示,今年上半年营收增长,主要是本期泉州海宸尊域二期项目部分交付,结转对应收入。

房地产是强周期性行业,回溯上海市静安区国资委入主后的这些年,西藏城投营收跟随周期偶有大幅增长,但净利润却一直难以同步。尤其最近几年,常年增收不增利。

2019年-2021年,西藏城投实现营收13.44亿元、18.64亿元、25.14亿元,分别同比增长14.18%、38.70%和34.91%;就在营收持续保持两位数增长的同时,归母净利润分别仅1.06亿元、1.11亿元、1.18亿元,同比增速分别仅2.07%、4.56%、6.50%。今年上半年,公司营收增速降至9.57%,归母净利润增长则几乎停滞。

(西藏城投2009年以来的业绩变化,来源:wind)

布局12年“锂”想仍未实现

事实上,早在上海市静安区国资委入主后次年,西藏城投就有了“锂”想,开始介入盐湖锂、钾等资源开发。只是,12年过去了,董事长朱贤麟业已退休,公司投资的锂产业还未投产。

2010年11月,西藏城投公告称,公司通过股权转让及增资的方式收购西藏金泰工贸有限责任公司、自然人孙建义持有的国能矿业41%的股权,同时,选定与上市公司同被上海静安区国资委控制的上海北方企业(集团)有限公司为合作第三方,后者收购国能矿业20%股权。

此次收购,西藏城投获得了国能矿业旗下多玛结则茶卡盐湖和龙木错盐湖采矿权的41%权益,上述两个盐湖当时估值合计约4.62亿元。根据公开资料,该两盐湖合计碳酸锂储量390万吨(储量大型),氯化钾 2800万吨(储量中型),硼(以三氧化二硼)330万吨(储量中型),其中碳酸锂储量居世界前列。

彼时,西藏城投意气风发,称“此次合作有利于推动公司的持续发展,提升公司市场竞争能力和可持续发展能力。”

然现实是,国能矿业持有的日土县多玛结则茶卡盐湖矿区和龙木错盐湖矿区的《采矿许可证》在2012年6月到期,国能矿业向相关部门申请续期,但一申请就搁置了9年。

直到2021年4月8日,西藏城投才公告,国能矿业于近日收到西藏自治区自然资源厅颁发的日土县多玛结则茶卡盐湖矿区的《采矿许可证》。该证显示,多玛结则茶卡盐湖矿区面积99.5555平方公里,生产规模1.00万吨/年,有效期限10年,自2021年4月2日至2031年4月2日。

龙木错盐湖矿区的《采矿许可证》取得的时间则更晚。今年5月9月,西藏城投终披露进展,根据公告,龙木错盐湖矿区面积100.938平方公里,生产规模1.00万吨/年,有效期限2年,自2022年4月6日至2024年4月6日。

有了许可证,才具备生产开发的合法性。今年1月,国能矿业与蓝晓科技签订《西藏结则茶卡盐湖万吨级氢氧化锂委托加工合同》,约定于2023年12月前完成1万吨/年的氢氧化锂生产线建设。该生产线可按模块连续建设,力争于2022年10月前有达标产品产出并形成销售,力争2022年年底前总产量达到1000吨。

最新的中报披露了更多的细节,“结则茶卡盐湖扩能可研报告已于5月底完成评审取得专家评审意见,开发利用方案和环评报告已经基本完成定稿,开发利用方案取得初审意见修改中,环评第一次公示已完成,建设用地红线范围定界已完成和扩能项目核准申请材料已基本准备完毕。”

钛媒体APP注意到,西藏城投还曾与陕西省西咸新区泾河新城等签订协议,约定在当地投建大型高纯度锂项目,后因环保限制原因未果,锂项目转投至甘肃省金昌市。但由于上述锂矿采矿证一直未拿到,这些项目都“流产”。

值得一提的是,虽然上述的盐湖开采有了进展,但要形成业绩仍很遥远。此前西藏城投董事兼总经理曾云公开表示,“矿业仅是我们参股的企业,目前营收、利润贡献还达不到变更或双主业的要求”。

锂矿投产时锂资源景气周期已近尾声

跨界12年未有产出,西藏城投被谑称“PPT锂矿之王”,但这并不妨碍其在二级市场遭遇爆炒。

去年初以来,西藏城投股价伴随“盐湖提锂”概念节节攀升,到2021年9月15日一度摸高至37.7元/股,8个半月股价飙升逾425%。之后,震荡下行,今年初伴随概念的回落和大盘的下挫,股价一度于4月27日降至11.93元/股。但在随后的反弹中,西藏城投再以“盐湖提锂”概念上演“反弹急先锋”,刚刚过去的8月15日摸高至26.88元/股。近几日虽有回调,但截至8月19日收盘,仍报收23.10元/股,跟其以往常年在10元/股的股价对比,仍处畸高水平。

(西藏城投周K线图,来源:wind)

但无厘头的炒作终有散场的时候,没有业绩或业务作支撑的上涨,只会是空中楼阁。钛媒体APP注意到,此轮锂资源景气周期留给西藏城投的时间不多了。

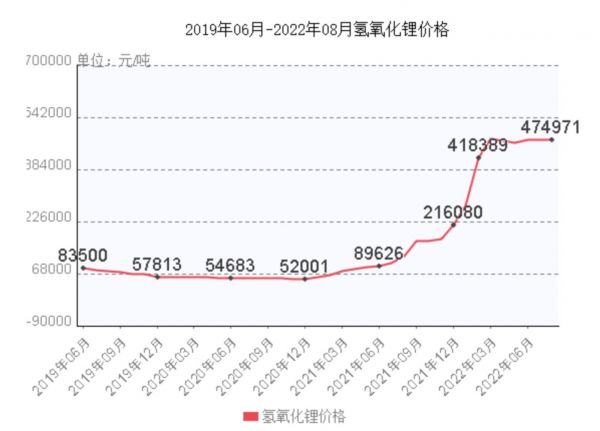

数据显示,2022年初,氢氧化锂价格继续大涨,之后保持高位震荡。上海钢联数据显示,目前氢氧化锂价格仍保持在46-48万元/吨,年内涨幅已经翻倍。

(氢氧化锂价格走势)

高价自然吸引更多资本进入,供需平衡点的到来也即意味着锂价下行的开始。上海钢联新能源事业部锂业分析师曲音飞告诉钛媒体APP,“2023年,锂资源供需差将逐渐得到修复,2024年将出现供过于求的状态,但具体仍要关注产业链项目落地情况。”

某锂资源企业人士也向钛媒体APP表示,“今年下半年乃至明年锂盐景气度应该都没有太大问题,预计到后年才可能出现供需平衡,进而锂盐迎来拐点,价格回调。”

在多家券商的研报中,锂资源的供需平衡和过剩还要来得更早一些。例如五矿证券测算,2022年至2024年的全球锂原料供应分别为77.82万吨、106.02万吨、132.5万吨,分别产生2.38万吨、10.29万吨、11.23万吨的过剩。国盛证券的测算供需差距更大,除2022年基本供需平衡外,2023年和2024年将分别产生117.6万吨和172.5万吨的供给,分别过剩16万吨和36.2万吨。

无论是哪家观点,于还未投产的西藏城投都有些紧迫了。

按照规划,国诚矿业今年10月有产出,但此前公司召开的2021年度业绩说明会上,曾云却表示:“今年如果快的话,可以建成部分模块,产出有些难度。”即便按计划,国能矿业在2023年12月前完成1万吨/年的氢氧化锂生产线建设,待其真正投产,锂资源的景气度都已经接近尾声了。

(本文首发钛媒体APP,作者|苏启桃)

相关推荐

西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

原材料价格上涨、业务扩张,比亚迪增收不增利 | 看财报

西藏矿业Q1净利增逾5倍,规划2025年底前锂盐规模达3-5万吨|看财报

原材料价格上涨影响面扩大,白电龙头企业美的增收不增利 | 看财报

水井坊的窘境:增收不增利,夹在高端化赛道的中间难上位

科大讯飞的业务症结:应收账款高企,增收不增利

解读美团财报:增收不增利下,社区团购还能“烧”多久?

京东Q2增收不增利,物流和社区团购投入拖累利润|看财报

增收不增利成电商行业主旋律,巨头鏖战下唯品会如何找到出路?

网址: 西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报 http://m.xishuta.com/zhidaoview26710.html