增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

8月12日晚,安防巨头海康威视发布了2022年半年度报告。报告数据显示,公司实现营业总收入372.58亿元,比上年同期增长9.90%;实现归属于上市公司股东的净利润57.59亿元,比上年同期下降 11.14%。

根据钛媒体App整理数据发现,这也是海康威视自2010年上市以来半年度报告中首次出现净利同比下滑。

净利润下滑的同时,财报还显示,海康威视上半年经营活动产生的现金流量净额由正转负,大幅下降了209.97%,从去年同期的19.63亿元下降至-21.58亿元。

对此,海康威视表示,报告期内,公司国内市场遭遇疫情挑战,境外市场遭遇负面舆情,对公司的稳健经营带来冲击。

增收不增利,面临跨赛道竞争

成立于2001年的海康威视,最早是从视频压缩板卡做起,二十多年间,公司的定位也发生了多次调整。

从2009年起,海康威视就开始逐步提出从“产品提供商向产品+系统的整体解决方案提供商”转变,一直到2015年年报中,海康威视首次强调“视频解决方案”这一概念,提出向“智能化”发展的思路。

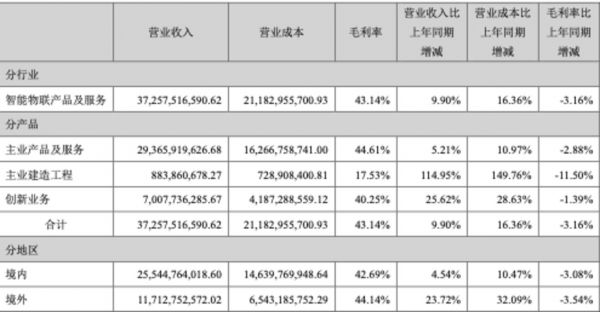

在2021年年报中,海康威视再次对公司业务定位进行调整,将业务领域明确定位为“智能物联AIoT”。随之各条业务线的营收也进行了重新划分,创新业务被单独拿出,公司营收按照产品不同主要分为三类:主业产品及服务、主业建造工程、创新业务。

本次财报显示,海康威视上半年主要产品的毛利率,同比均出现了下滑。其中,主业产品及服务方面,营收实现293.66亿元,毛利率44.61%,同比减少2.88%;主业建造工程方面,营收为8.84亿元,毛利率为17.53%,同比减少11.50%;创新业务方面,营收实现70.08亿元,毛利率为40.25%,同比减少1.39%。

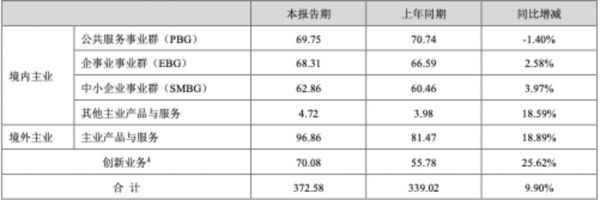

在传统主业领域,海康威视将国内业务划分为 PBG、EBG、SMBG三大事业群。其中,PBG以传统公安、交通、司法三个事业部为基础组建,以城市治理和城市服务为主;EBG以传统金融、能源、楼宇、文教卫四个事业部为基础组建,以大型企业市场服务为主的;SMBG则以中小型企业市场服务为主。

财报显示,PBG实现营收收入69.75亿元,同比减少1.40%,EBG实现营业收入68.31亿元,同比增长2.58%,SMBG实现营业收入62.86亿元,同比增长3.97%,其它主业产品与服务实现营业收入4.72亿元,同比增长18.59%。

之所以会出现增收不增利的现象,其中一个原因是疫情、地缘政治等外部原因。财报中,海康威视表示, 报告期内,国内市场遭遇疫情挑战,境外遭遇负面舆情,对公司的稳健经营带来冲击。

今年5月,有媒体报道称,美国正准备对海康威视实施新一轮的制裁,正考虑是否将海康威视列入SDN制裁名单。虽然海康威视公开回应称“制裁的消息还有待核实”,但公司股价仍连续两个交易日接近跌停。根据财报数据,虽然今年上半年海康威视在海外市场仍获得了23.72%的增长,但风险仍在。

除此之外,海康威视自身发展也存在几大隐忧。

一来,随着全球安防需求增长趋缓,海康威视的营收增速也在逐渐放缓。IHS Markit数据显示,从2013年后,我国安防行业规模增速稳定在10%-15%之间,从全球范围看,安防行业增速逐步降至10%以下。

大蛋糕增速放缓,但抢蛋糕的对手增加,也是海康威视不得不面临的另一挑战。

有行业人士对钛媒体App表示,对于海康威视来说,传统安防厂商的一些打法和套路基本都很熟悉,警觉性很高,而真正能让海康威视感到竞争压力的应该是新崛起的那种既有相当的技术优势,又拥有核心平台优势的玩家。

目前新玩家主要有三类:一是以阿里、 腾讯、百度为首的互联网科技巨头,挟互联网优势到物联网领域;二是以华为为代表的同时布局“软硬件”的企业;三是以AI四小龙为代表的AI企业,安防是其重点落地场景,这类从AI算法切入的玩家也逐渐舍弃纯软件打法,开始切入海康威视基本盘的硬件领域。

创新业务营收占比达18.81%,两度分拆上市

传统安防业务遭遇瓶颈,海康威视也在主动寻求变革。

2015年以来,海康威视鼓励内部员工创新创业,建立内部创新跟投制度。2016年,海康威视正式实施《核心员工跟投创新业务管理办法》,先后成立了8个创新业务,包括萤石网络、海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等。

事实上,创新业务近年来也的确发展势头强劲。根据财报显示,2022年上半年创新业务整体收入70.08亿元,同比增长25.62%,占公司营收比重达到18.81%。

与此同时,海康威视还在通过分拆创新业务板块获得更多的竞争力。

6月6日,海康威视旗下智能家居板块杭州萤石网络股份有限公司科创板首发过会。随后,6月10日,海康威视董事会审议通过了拟分拆子公司杭州海康机器人技术有限公司至创业板上市的议案。

上述行业人士对钛媒体App表示,分拆上市可以扩大自己的业务矩阵,增加融资渠道。

对于此次海康威视分拆机器人业务,券商普遍看好。国盛证券在其研报中表示,无论是海康威视前期公告的拆分海康萤石、本次公告的拆分海康机器人,还是其他创新业务的快速发展,都持续验证了母公司平台强大的孵化能力,对海康威视维持“买入”评级。

整体看来,海康威视创新业务虽然目前营收占比仍远小于主业产品业务,但在增速上已经明显快于主业产品业务。并且在研发上,海康威视的投入也在逐年提高。财报数据显示,2022 年上半年,海康威视研发投入46.75亿元,同比增长20.56%。

在未来,将高速发展的创新业务剥离、分拆上市,海康威视能否杀出一条高增长的新路,值得关注。

(本文首发钛媒体APP 作者 | 韩敬娴,编辑 | 盖虹达)

相关推荐

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

净利首次下降,海康威视业绩承压,创新业务将成突破口?

科大讯飞的业务症结:应收账款高企,增收不增利

海康威视躺赚的日子过去了

分拆上市,海康机器人迎来“成人礼”

“断供”海康威视,影响几何?

海康威视年报出炉:摊开498亿看懂中国安防生意经

原材料价格上涨影响面扩大,白电龙头企业美的增收不增利 | 看财报

多空焦灼,海康威视在等什么?

海康威视的凛冬来了吗,我在半年报里找到了答案

网址: 增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报 http://m.xishuta.com/zhidaoview26606.html