核酸检测撑起一个IPO,一年营收17亿,市值37亿

刚刚,核酸检测板块又跑出一个IPO。

5月18日,来自广东广州的云康集团有限公司(简称“云康集团”,股票代码:02325)在港交所鸣锣上市。截至发稿前,云康集团股价7.16港元,较发行价7.89港元下降7.3%,市值43.9亿(港元),约合人民币37.7亿人民币。

这并非核酸检测行业第一家上市公司。核酸检测龙头金域医学,2017年在A股上市,2020年以后股价高涨,目前市值384亿元;不久前,核酸检测服务“行业四巨头”之一艾迪康也提交招股书,冲刺IPO。

成立于2008年云康集团,原本是一家主营遗传病诊断的医学运营服务提供商,近两年主营业务转为核酸检测服务。

2020年是云康集团业务的分水岭,不仅营收翻倍达12亿,还扭亏为盈。2021年,该公司营收近17亿,净赚3.85亿,毛利率53%。

目前,中国多个城市提出构建15分钟核酸“采样圈”,为市民“应采尽采”“愿采尽采”提供方便。政策之下,核酸检测成为刚需,以核酸检测服务为代表的市场将扩大。

入局企业雨后春笋般出现,但这门生意目前已经是一场寡头之争,跑在前列的四家企业市场份额接近6成。营收最高的是迪安诊断,2021年营收达131亿元。位列第五的云康集团,营收仅为前者12%,但它作为一匹黑马,赶在了艾迪康之前上市。

紧急换道,扭亏为盈

2020年,云康集团以12亿元营收,成为中国第五大医疗服务提供商,但在中国医学运营服务市场的份额为3.7%。

在中国,不少医疗机构会选择和第三方服务商合作,以更高效地获取标准化的诊断服务,也为医生制定诊疗方法给予辅助。

云康集团就是这样的第三方服务商,帮助医疗机构判断并出具核酸结果。

具体来说,医疗机构做完核酸后,会将检测样本送到云康集团设立的独立临床实验室,在实验室做出诊断并出具报告后,云康集团就可以获得来自医疗机构的诊断服务费。

截至2021年4月30日,云康集团覆盖了600多家医疗机构,与其中246家共建诊断中心。

云康集团曾三度递表港交所,直至拿出2021年度的亮眼营收成绩单,才顺利通过聆讯并获准上市。

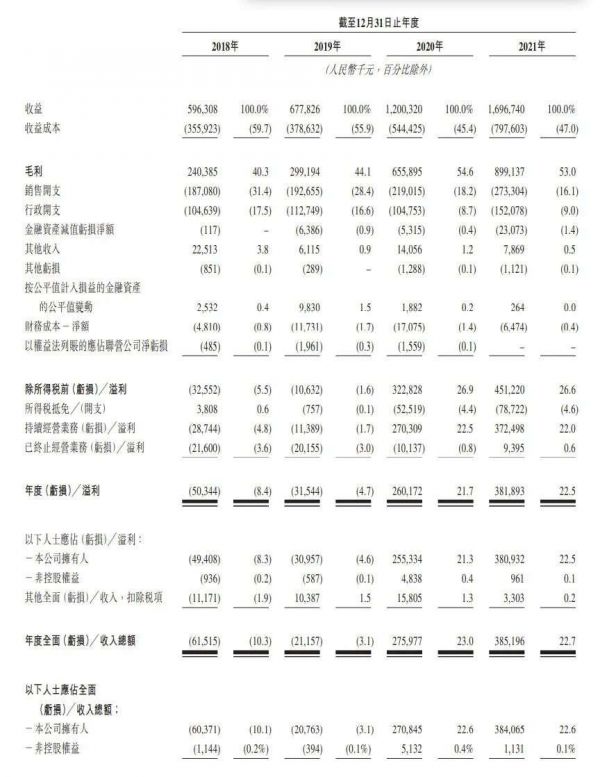

图 招股书

招股书显示,2018年至2021年,云康集团的收入分别约为5.96亿元、6.78亿元、12亿元和16.97亿元,同期净利润分别约为-6151.5万元、-2115.7万元、2.76亿元和3.85亿元。

2020年实现扭亏为盈,是因为这一年出现了新冠疫情,中国积极推进基层核酸检测能力建设。云康集团及时调整业务方向,从2020年1月开始在感染病诊断检测中加入核酸检测服务,当年营收相当于前两年营收之和。

此前,遗传病诊断服务是其第一收入来源,但收入逐年下滑。招股书显示,2018年至2021年,这部分营收从2.35亿下滑至1.85亿,占总收入的比例从39.5%下滑至10.9%。

相较之下,感染病诊断检测逐渐成为主营业务。招股书显示,2020年和2021年,仅核酸检测一项服务便为云康集团贡献了5.47亿元和9.86亿元,占总收入的45.6%和58.1%,成为云康集团新的“现金牛”。

这一战略调整,也让其毛利率上有所提升。据招股书,从2018年至2021年,整体毛利率从40%上涨至53%。其中,核酸检测服务2020年毛利率为63.6%。

业务单一,利润空间下滑

业绩上扬,云康集团借势登陆二级市场,却并不为外界看好,主要原因还是业务单一。

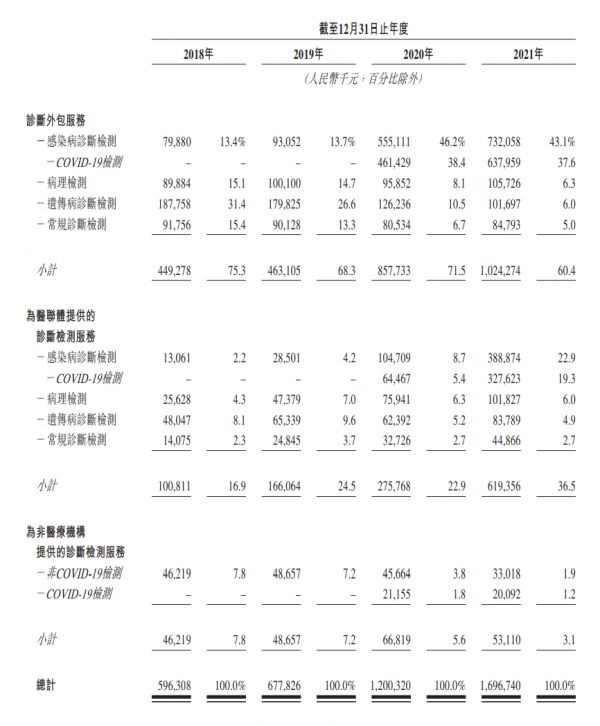

招股书显示,从2018年到2021年,该公司以核酸检测为主的感染病检测服务,营收占比从15.6%涨至66%,其余三项检测服务营收占比不断收缩。

图 招股书

云康集团也将主要精力集中在了核酸检测业务,停止了原本为社区卫生诊所开发的软件及IT系统服务,对IT部门进行了大规模裁员。截至2021年底,IT部门人数锐减超一半。

过分依赖核酸检测服务,易引发外界对其抗风险能力的怀疑。而它与达安基因错综复杂的关系,也可能动摇自己在资本市场的说服力——达安基因既是云康集团的母公司,又是后者最大的供应商。

公开资料显示,云康集团的前身是云康产业,由达安基因及高新阳光于2008年合资成立,后来通过资产重组成为新的云康集团。

递交招股书前,云康集团的最大股东是由云康集团董事长、执行董事兼行政总裁张勇控制的YK Development,持有50.02%的股权。第二大股东,则是由达安基因控制的达安国际,拥有46.96%的股权。

而达安基因还是云康集团最大的供应商。招股书显示,2018年至2021年,云康集团从达安基因的采购额从8010万元涨至2.27亿元,占同期总采购额从15.4%涨至22.1%。

达安基因是一家在深交所上市的生物医学公司,主要从事临床检测试剂及仪器的研发、生产及销售,以及全国连锁独立医疗实验室在中国的临床检测服务。它最核心的产品,就是使用了荧光定量 PCR 检测技术的核酸检测试剂盒。

图 云康集团官网

目前看来,云康集团得益于自身定位,在新冠疫情下抓住了机会,却也被禁锢住了“走出去”的步伐。

除了过度依赖单一业务,更棘手的问题也在陆续浮现。例如,核酸检测价格持续下降,压缩了云康集团等核酸检测服务企业的利润空间。

2020年初,自费做核酸检测的人均单价从200元降至100元,后降至两位数。日前,全国多个省份发文下调核酸检测政府指导价,新疆、海南、北京全国最低,分别是每人份25.1元、25元和24.9元,有的省份混检价格不超过3.5元/人次。

“老”企业、新公司入局

疫情防控常态化相关政策,让核酸检测市场迎来更大上涨空间。

5月初,国务院联防联控机制电视电话会议提出,要在大城市建立步行15分钟核酸“采样圈”,拓宽监测范围和渠道。北京、上海、杭州、宁波等地已陆续出台核酸检测要求,并布局建设核酸采样点。据杭州发布消息,杭州全市将设立不少于10000个采样点,方便市民就近进行检测,常态化核酸检测政策从4月28日开始推出,后续每48小时内完成一次核酸检测。

据东吴证券研究院估算,如果未来中国大城市(一二线城市)都实施常态化核酸检测,涉及人口约5.05亿。若每个月常态化核酸的费用上限为1212亿元,相当于一年就会创造出1.45万亿元的市场规模。

核酸检测的市场空间可见一斑。2021年营收位列一二名的迪安诊断和金域医学,全年营收都超过100亿。原本主业是基因检测的上市公司华大基因,也在2020年拓展出了核酸检测业务。

随着医改和分级诊疗的持续推动,中国第三方医学独立中心逐渐强大。四大头部企业包括迪安诊断、金域医学、艾迪康、达安基因,已占去近六成的市场份额,寡头格局初步显现。前三者均有核酸试剂盒生产及核酸检测业务,达安基因则将检测业务交给了云康集团。

另一方面,新型核酸检测企业迅速崛起。据天眼查数据,目前中国约有2400家包含核酸检测业务的医疗检验相关机构,其中40%都是这三年新成立的,仅2021年就新增437家,为历年最高,截至今年5月又成立220家。

图 云康集团官网

一方面是企业看到了机会,另一方面,也是当前防疫抗疫需要。

此前,北京朝阳一核酸检测机构从成立到获批仅7天,成立仅半个月就投入核酸检测任务,引发网友关注。后朝阳区卫健委针对相关资质,发布" 情况说明 " 称,该机构通过了市区两级验收,审批标准、程序均符合相关要求,因区内核酸检测能力存在缺口,所以加快了检测机构的审批。

企业增多,竞争在所难免,繁重的检测任务也成为新的考验,出现“忙中出错”情况。

今年1月,河南省许昌市公安局通报,金域医学郑州负责人涉嫌违反传染病防治法的规定,被立案侦查。

去年1月,河北邢台市也曾通报济南华曦医学检验有限公司因检测能力有限,谎报检测结果的事件。

而艾迪康因为检测报告出具时间缓慢,在微博等社交平台被不少用户投诉。

目前看来,核酸检测是门规模大、毛利高的生意,但如何平衡扩张速度和确保检测质量,成为新的命题。核酸检测从采样到送检,不能有一点马虎,任何环节衔接不好,都会影响速度和质量,对当地疫情防控大局有重要影响。

此外,疫情形势以及防控政策也会有新变化,从公司发展角度而言,抓住核酸检测红利而迎来高发展的企业,也当思考自己的壁垒和未来机会所在。

本文来自微信公众号“天下网商”(ID:txws_txws),作者:王卓霖,编辑:吴羚玮,36氪经授权发布。

相关推荐

核酸检测撑起一个IPO,一年营收17亿,市值37亿

三年进账72亿,两兄弟靠核酸检测撑起一个IPO

核酸检测到底是一门怎样的生意?

复旦学子“收垃圾”撑起一个IPO:估值250亿

一年营收16亿,一支牙膏即将撑起一个IPO

美因基因IPO背后,资本眼中的核酸检测是怎么回事?

核酸检测是门好生意吗?上市公司净利润暴涨数十倍

返乡必备的核酸检测报告,你拿到了吗?

三个广东富豪的百亿核酸检测生意

返乡新规激起千层浪:核酸检测概念股逆市上涨,第三方检测机构连夜布局

网址: 核酸检测撑起一个IPO,一年营收17亿,市值37亿 http://m.xishuta.com/newsview63384.html