物管板块估值“降温”,万物云上市做好了准备?

图片来源@视觉中国

文 | 港股研究社

在国内,企业分拆旗下业务上市,房地产行业算是一个典型的代表。

一方面是房地产的企业在全国都有较高的知名度,物业板块与楼盘业务紧密相关联,房子卖给购房者,装修入驻之后就自然需要物业公司来提供后续物管服务;另一方面因物业行业有着稳定的现金流、抗周期性强,商业模式较好的几大特点,这也成为吸引许多机构资金投资物业股的重要原因。

近期,万科A发布公告称,收到证监会关于万物云上市的批复。背靠万科这个房产巨头,万物云赴港上市也获得更高关注,但随着地产持续爆雷,自2021年以来物管股的后劲稍显不足。在这个时间段征战港股,万物云还能撑起多高的天花板?

营收与利润高增长,但毛利率不及同行

把时间线调到2020年,这一年被业内称为“物管行业元年”,大小物企纷纷奔赴港交所。

据腾讯财经报道:2019年至2021年,港股物业管理及服务板块的上市企业数量分别为8家、18家、13家,而今年以来仅有金茂服务、力高健康生活、东原仁知服务和鲁商服务4家物业公司登陆港交所。

此前万物云和龙湖智慧服务一开始对外表示“绝不上市”,后来称“上市是会上,但时间不确定”。背靠万科有光环加持,万物云真的足够吸引投资者吗?我们结合其招股书一探究竟。

招股书显示,万物云的业务版图主要分为三大板块,即社区空间居住消费服务(住宅物业管理与社区相关增值服务)、商企和城市空间综合服务(商业物业管理及城市服务)、A loT及BPaaS解决方案服务。

从业务模式来看,万物云与其它物管企业的商业模式并没有什么不同,基于商业模式大同小异,外界可能更关注头部物管企业的营收与盈利能力。

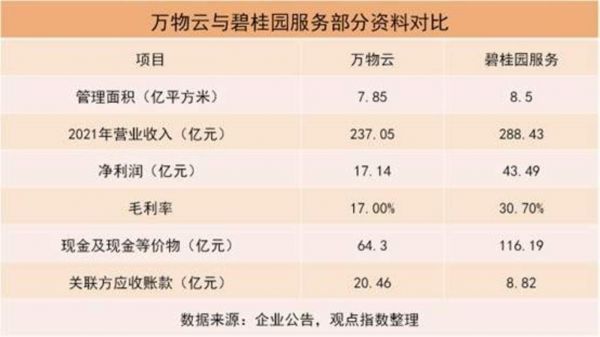

招股书显示,2019年、2020年及2021年,万物云分别实现营业收入139.27亿元、181.45亿元、237.04亿元,分别实现利润10.4亿元、15.19亿元及17.14亿元。

从这两个数据来看,100亿营收规模与10多亿的利润空间,基本面的表现还是较稳。物管企业营收的增长,主要是看他们在管面积的盘子有多大。

招股书显示,截至2021年12月31日,万物云在管住宅及商企物业建筑面积约7.85亿平方米。其中,住宅物业的在管面积最大,万物云共管理了2823个住宅物业,在管建筑面积约6.6亿平方米,合约建筑面积(包含在管建筑面积及未交付建筑面积)约8.78亿平方米。

相对于头部物管企业,万物云的这个在管面积体量又如何?

以龙头企业碧桂园服务来看,其合约面积年内突破15亿平米,在管面积则达到8.5亿平米,去年新增部分为3.88亿平方米,其中2.78亿平方米来自收并购,占比72%。

物管企业在管面积的增长,一是看母公司的楼盘或者商业拿地面积的实力,二是看收购的公司面积大小。但可惜的是,目前房地产企业不论是新增楼盘或者是物管企业收并购动作都不是很理想,这其实也是复杂多变的地产下行周期在物管行业中的折射。

基于此,万物云的在管面积要想实现更大的增长,甚至拉近与碧桂园服务的距离还是有较大差距。

盈利的增长与毛利率息息相关。过去三年,万物云整体毛利率约为17.7%、18.5%、17.0%。

从同行对比来看,和万物云处于同一规模量级的碧桂园服务,2019-2021年的毛利率分别为31.65%、33.97%、30.73%。营收规模在百亿左右的华润万象生活,2019-2021年的毛利率分别是16.06%、26.95%、31.08%。而以住宅为主的物企物业,管理服务的利率水平平均在20%-25%之间。

显然,与行业的其它玩家相比,万物云不仅低于行业平均水平,而且在这个核心数据上与他们的差距也较大,自然在利润规模上也不及对方,该数据也会影响到部分投资者对于万物云的估值判断。

不得不提的是,在毛利率方面,物企毛利率普遍下行。据悉,毛利率下降原因除人力行政成本上升的压力外,疫情和税收减免政策的退位是主要原因。因疫情反复,物料、人工费支出增加不少,而且今年没有像往年一样出台减税、社保减免等政策,虽然个别地区有一些补贴,但相对于支出微乎其微。

上市,对于万物云是新的开始,但对于外界来说更关注它在未来靠什么给估值去撑起更大的想象空间。

估值回归理性背后,万物云靠什么打开想象力?

进入2022年以来,物业管理行业在资本市场上走势仍然处于下行阶段,但已趋稳,行业的平均估值仍高于恒生指数。

根据中指物业研究院发布的《中国物业管理行业2022上半年总结与展望——资本篇》指出,截至2022年6月17日,港股物业服务板块平均市盈率为12.9倍,高于恒生指数平均水平(9.67倍)。

如果此次分拆上市得以实现,万物云未来靠什么筑高竞争壁垒,打开估值的想象空间?

提升独立市场化的竞争力

从万物云披露的招股书来看,其商业模式主要是围绕在管面积展开,这意味着它的在管面积要想扩大无非是三种途径。

一是为关联地产公司开发并交付的项目来提供服务;二是通过并购动作来壮大自身规模,形成业态和布局等方面的协同效应;三是借企业的服务能力、品牌等进行市场化外拓,赢得第三方的信任,从而获得第三方项目。

结合目前的实际情况来看,因地产行业陷入流动性危机,房地产企业处于新的转型升级发展阶段,业内人士预测他们未来对物业关联公司的支持会逐步削弱。从拿地面积来看,2021年房地产开发百强的拿地节奏降低。

随着地产关联公司的输血作用将被进一步削弱,独立市场化将成为物业服务企业未来的重要发展趋势。这方面其实会更看重物管企业的整体竞争力,只有加速提升外拓能力,才能在行业的快速发展中夯实竞争力,实现可持续发展。

高质服务仍存溢价空间

在管面积的规模与服务价格的收费规模成为了影响物管企业营收的两个核心数据,如果在管面积的体量达到一定规模之后,服务价格的提升却存在变量,它能够给市场带来的想象空间也更多大。

根据中指研究社发布的《中国物业管理行业2022上半年总结与展望》:2022年全国物业服务满意度普查数据显示约65%的受访业主认为在综合考虑所在小区的物业服务品质后,觉得当前小区物业价格收费标准处于正常水平,约18%的受访业主认为物业服务费价格偏高。

不同的小区,物业公司收取的物业费不同,这个差距一个是看楼盘的大小与品牌知名度,另一个则是看物业公司提供的服务。

因此,物管企业要想提高服务价值,还是要从服务的住户角度出发如何在服务端去做好,比如在安全、服务上提供“物超所值”的物业服务,才能赢得更多业主的认可,这方面的服务才有溢价空间。

挖掘更多社区增值服务

以前,物管企业管理的重点还是围绕小区业主跟商超,但随着社区与物管企业的关系越发紧密,社区也成为物管企业挖掘价值的重要板块。

目前,社区增值服务已经成为物业服务企业营业收入的重要组成部分,未来也仍然是企业的发力点。

从服务空间角度来看,物管企业走出社区,走进城市广阔空间,把眼光放在城市服务已经成为他们重要的战略部署。这种策略可以理解为是一种纵深的拓展,服务的对象更多,能够提供的服务也更多。比如物业管理企业服务内容与城市管理的需求重合度较高,如社区治理、保洁、设施维护、公建服务经验,为进一步拓展城市服务打下基础。

从服务的深度来看,社区增值服务可提供的服务类型多,比如社区也需要数字化转型升级,在这个层面,物管公司基于公自身的积累,能够提供的数字化服务也是更多。

结语

在国内头部房企中,万科此前是唯一没有拆分物业上市的企业,被分拆的万物云自然被寄予厚望。于万物云来说,上市征程刚开始,接下来的路如何走得更稳,拥有牢固的压舱石,才是市场检验它的估值的参考指标。

相关推荐

物管板块估值“降温”,万物云上市做好了准备?

万物云冲刺IPO,披“科技”外衣能否御寒?

复旦学子“收垃圾”撑起一个IPO:估值250亿

蚂蚁2000亿美元估值IPO背后:员工持股或40%

2022年一季度上市物企财报分析

云从流血上市

万字重估百度,到底值多少钱?

从领涨到领跌,科技股的估值逻辑断了吗?

从10亿美元估值到2500万欧元破产出售,全球物联网明星企业Sigfox故事迎来落幕

巨亏23亿,云从流血上市

网址: 物管板块估值“降温”,万物云上市做好了准备? http://m.xishuta.com/zhidaoview26413.html