复旦学子“收垃圾”撑起一个IPO:估值250亿

编者按:本文来自微信公众号“投资界”(ID:pedaily2012),作者:周佳丽 何彩俪,36氪经授权发布。

早期无人肯投,现在身后潜伏十余家VC/PE。这门二手生意,可能要比想象中大得多。

投资界消息,中国最大的二手消费电子产品交易和服务平台——万物新生集团(爱回收)正式递交IPO招股书,拟于纽交所上市。此前,公司创始人兼CEO陈雪峰曾明确表示,40亿美元到50亿美元的估值将是公司进行IPO的基本线。

作为爱回收掌舵人,陈雪峰是一位出身复旦大学的程序员。一开始,他和复旦师兄创办了以物换物的C2C平台乐易网,但项目最后失败。直至2011年,升级版的乐易网——爱回收正式成立,聚焦电子产品回收。2020年,爱回收升级为万物新生,新品牌下辖2个业务板块——二手手机业务及垃圾分类业务,如今一年进账超48亿元。

一路走来,爱回收的融资历程堪称艰难。早年VC机构因不认可互联网公司做门店的做法,一度撕毁TS(投资意向书)。直到公司成立3年后,公司的融资才渐渐打开局面。现如今,爱回收经历8轮融资,背后包括五源资本、天图投资、达晨财智、凯辉基金、景林投资、前海母基金、老虎环球基金、国泰君安、京东等知名机构。这门二手生意,可能要比想象中大得多。

毕业复旦,一度创业失败 80程序员靠回收手机奔赴IPO敲钟

爱回收的背后,是一位来自复旦大学的80后程序员。

1980年,陈雪峰出生于湖北黄石人,本科就读于同济大学,之后又在复旦大学计算机系取得硕士学位。2006年,大学毕业后,陈雪峰循规蹈矩在上海做了一段时间技术经理。

直到复旦校友孙文俊的出现。早在复旦读书的期间,陈雪峰就认识了当时在复旦属下企业复旦光华从事研发工作的孙文俊。2008年,一则新闻令陈雪峰印象深刻——“别针换别墅”,一名美国男子通过以物易物的方式,在一年多时间里,用一枚曲别针换来一栋双层别墅一年使用权。

于是,创业的念头在两人脑海里萌发。他们意识到,伴随着中国经济的发展,如何处理家庭多余物品成为一个问题。因此,陈雪峰选择了一个“二手”方向的创业,搭建一个以物换物的C2C平台乐易网。当时,这个项目获得了复旦大学10万元的创业基金。

兼职做了两年之后,直到2010年孙文俊与陈雪峰才全职投入网站运营。彼时,公司主要员工是复旦大学的一些兼职学生,这部分人毕业之后也基本都留在了这个团队。然而,当乐易网团队扩张到超过10个人的时候,这个项目却做不下去了。

陈雪峰后来反思: “这个项目不成功的原因主要有三点:第一,我本人是技术出身,做平台的时候希望通过技术手段来实现匹配,但后来被证实难度很高;第二是由于我们市场和用户思维不足,项目脱离了基础;第三是平台交易量不足,我们忽视了‘别针换别墅’的案例具有偶然性,而且是断断续续用了一年多时间才完成的,对于平台而言,零散的交易需求无法支撑起有效订单。”

项目失败一度让团队濒临解散,也让团队重新冷静下来思考。关起门来认真复盘,陈雪峰认为二手行业依然存在机遇。“当时想要选一个不热门的、难做的行业,不这样的话竞争者无数,BAT等大玩家虎视眈眈,早就没有你的机会了。”

于是,团队选择转型,将方向瞄准电子产品回收。2011年,爱回收正式在上海诞生。最初爱回收只做线上平台,但由于电子产品需要经过专业检测,纯线上方式容易在商品品质和价格方面产生用户纠纷。

随之而来的负面评价,如“恶意压价”、“程序不透明”也给爱回收的品牌形象造成了不良影响,虽然这种“代沟”通过面对面回收的方式可以得到有效解决,但解释成本和运营效率依然无法被优化。

思来想去,陈雪峰做出了一个大胆的举动——开线下店,而且是在人流密集、租金昂贵的商场。这可着实让所有人吃了一惊,彼时正是O2O概念大热的时候,各种纯线上平台凭借低成本、轻模式、快速扩张的特性吸引着众人目光。

2013年底,爱回收第一家线下门店在质疑声中开业,从此便一发而不可收。如今,爱回收的门店收入占比已超50%,而门店线下交易和广告效应早已覆盖了高成本。

2020年9月,“万物新生”取代“爱回收”作为全新集团品牌,新品牌下辖2个业务板块——二手手机业务及垃圾分类业务。用陈雪峰的话来说,爱回收从一家从专注手机回收的消费互联网公司,一步步转变为供应链能力驱动的产业互联网公司。

创业10年,陈雪峰这个最初的普通程序员,一步步成为一家上千员工公司的CEO,同时即将斩获自己的第一个IPO。

年入48亿,坐拥750家门店 这门苦生意撑起一个IPO

不起眼的二手回收生意,如何撑起一个IPO?

成立之初,爱回收以回收手机起家,只聚焦线上平台。为了提高运营效率,陈雪峰在2013年开始琢磨着转型线下。经过一系列市场勘察,他发现门店模式的成本要比想象中轻,且在商超场景下,消费者的消费意愿更强烈。显然,这是二手手机回收的最佳场景。

陈雪峰曾简单算过一笔账:一家简易门店的一次性硬件投入为7万元,一个门店每月的运营成本约3万元。招股书显示,截至2021年3月末,公司共拥有755家门店,其中733家为爱回收门店。这意味着,光在门店运营上,爱回收一年也需要消耗近3亿元。

拍机堂,可以说是爱回收发展史上的一个重要转折点。2017年,爱回收已经靠着二手电子产品实现了盈利,但陈雪峰已经在谋划着下一步——孵化B2B模式的拍机堂业务。这是爱回收全产业链布局的第一步,也是让外界意识到“爱回收不止是手机回收”的重要一步。

2019年6月,爱回收合并了电商圈元老级京东旗下的拍拍,补齐了自身B2C业务的短板,也拿到了京东3C以旧换新的精准流量,最终形成C2B+B2B+B2C的完整闭环。陈雪峰认为,这是一次强强联合的化学反应,也是爱回收的“逆势翻盘”。

坐拥3C产品C2B回收平台“爱回收”、B2B交易平台“拍机堂”,以及B2C零售平台“拍拍”三大业务品牌后,爱回收将触角延伸至海外。事实上早在2017年,爱回收就投资了印度手机回收公司Cashify,随后又出手押注南美最大二手公司Trocafone,并与美国最大手机回收公司ecoATM共建自动运营中心等,由此组成了“AHS DEVICE”的海外板块。

四大业务同时开火,促就了今天的万物新生集团。招股书显示,截至2021年3月末的过去12个月,万物新生集团全平台成交的二手商品超过2610万台(不含京东备件库业务),同期全平台GMV总量为228亿元,均位列中国市场第一名。

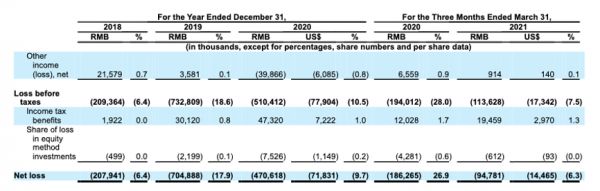

营收浮出水面——招股书显示,2018年至2020年,公司营收分别为32.62亿元、39.32亿元和48.58亿元。而且,公司2020年的整体毛利率为25.7%,这个数字已经比一些手机厂商还高。

尽管陈雪峰曾多次强调“不会流血上市”,但盈利却是其近年来直面的难题之一。招股书显示,2018年到2020年,公司净亏损分别为2.1亿元、7.0亿元、4.7亿元。换言之,在过去的三年里,万物新生累计亏损了近14亿元。

身后VC/PE云集,估值250亿 他们为何看上二手市场

融资,是陈雪峰十年创业的生死劫之一。

五源资本是陈雪峰团队引入的第一家投资机构。2011年,爱回收顺利获得来自五源资本(原晨兴资本)的200万美元A轮融资。陈雪峰认为,五源资本看中的是二手回收行业的庞大但又空白的市场,其次是对爱回收团队的认可,“毕业名校,曾就职名企,经验丰富”。

但之后的3年,爱回收在融资的路上屡屡碰壁。陈雪峰曾回忆:“当时互联网公司的流量模式如火如荼,一家互联网公司去做门店,那是又脏、又累还很蠢,基本没有人认可”,甚至与投资方已经签订完成的TS(投资意向书)还被撕毁了两次。

数度被投资机构泼冷水,这让当时整个创业团队感到绝望。直到2014年7月,爱回收获得世界银行旗下投资机构IFC和五源资本的800万美元B轮投资。自此之后,爱回收打开了融资局面,在往后的历程里,几乎保持着一年一轮融资的节奏。其中2018年7月老虎环球基金领投、京东跟投的那一轮尤为顺利。“3月启动,6月到账”。

VC们出手背后的逻辑不难理解——中国的手机回收率较低,有超过半数的手机处于闲置状态;但同时,体系庞杂、标准不一的各级回收商让整个手机回收产业仍处于较为分散的状态,缺少优质的品牌回收商为二手手机提供可靠的一站式回收服务——极不成熟的市场现状和庞大的市场需求,中国3C产品回收市场未来可挖掘潜力十分巨大。

疫情是对万物新生集团的另一冲击。在此期间有媒体报道称,万物新生在内部强推“让薪”制度,即全员“让薪”10%-30%,同时取消员工的五险一金等一系列福利和补贴,且要求员工平均每天必须在公司工作12个小时。一些员工甚至在社交媒体上表示,公司的一系列做法“是倒闭前的节奏”。随后的9月,万物新生在升级品牌的同时,官宣了超1亿美元的E+轮融资,打破了传闻。

现在的万物新生集团汇集了一支庞大的投资人队伍。天眼查APP显示,万物新生集团至少进行了8轮累计超11亿美元融资,身后浮现了包括五源资本、天图投资、景林投资、达晨财智、凯辉基金、前海母基金、老虎环球基金、启承资本、国泰君安、清新资本、京东等十余家VC/PE机构和巨头企业的身影,堪称豪华。

值得注意的是,快手也于2021年加入到了万物新生集团的投资人阵营中。这意味着,在有了京东这一核心倚仗后,爱回收终于牵起快手走向五环外,奔向同样对二手手机数码产品需求旺盛的小镇青年。

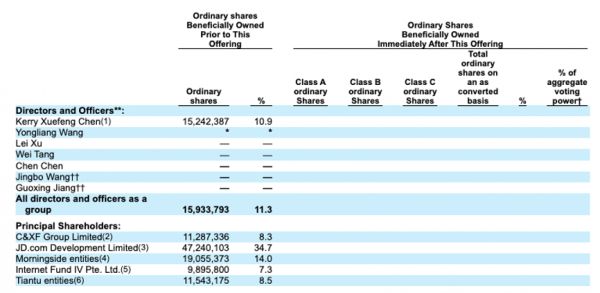

IPO前,创始人陈雪峰持有万物新生集团10.9%的股份,而最大股东京东集团持股34.7%;五源资本持股14.0%,为最大VC投资方;此外,天图投资和老虎环球基金则分别持有8.5%和7.3%的股份。

有消息称,爱回收寻求在IPO时获得40—50亿美元的估值。这也符合此前陈雪峰多次强调的“估值到40-50亿美元才会上市”的IPO规划路线图。也就是说,爱回收的最低市值达250亿元人民币。

十年奔跑,经历了创业路上的各种坎坷,危机感一直伴随着万物新生,陈雪峰曾在一次内部动员大会上表示:“作为一个强依附于线下零售行业的互联网企业,每一个人都要做好过苦日子的准备。”而现在,这家公司已经站在了IPO敲钟的大门前。

相关推荐

复旦学子“收垃圾”撑起一个IPO:估值250亿

55岁复旦学子掌舵,又一家芯片公司奔赴IPO

最前线 | 快手计划明年赴美上市,正寻求250亿美元估值融资

Uber IPO估值800-900亿美元 略高于上轮融资估值

快手拟上市前寻求以250亿美元估值进行融资

快手传拟赴美上市:Pre-IPO投前估值250亿美元

五位老友,靠顺风车撑起一个IPO:估值约100亿

90万卡车司机撑起一个IPO

快餐帝国上市,一个靠台湾小吃撑起的IPO

三个华人创立美国版“饿了么”,连亏7年估值250亿美元

网址: 复旦学子“收垃圾”撑起一个IPO:估值250亿 http://m.xishuta.com/newsview44232.html