思必驰冲刺科创板,仍面临三大挑战

图片来源@视觉中国

文|数智界,文 | 苏黎,编辑 | 殷浪浪

1950年,著名的图灵测试诞生。

计算机科学之父艾伦·图灵定义,如果一台机器能够与人类展开对话而未被辨别出其机器身份,那么这台机器具有智能。

只是在当年,这个划时代的贡献显得颇为孤独。人工智能还没有命名,没有形成一门学科,也没有研究团队。

人工智能的巨大转折发生在2016年,ALphaGo战胜围棋世界冠军李世石,人工智能进入公众视野。

站在当下的时间节点来看,人工智能已经服务于社会生活的诸多领域,细分赛道也在不断发展。其中,对话式人工智能经过几轮更新迭代,正在成为各行业的智能化“标配”之一。

近日,一家对话式人工智能平台型企业,思必驰科技股份有限公司(以下简称思必驰)向上交所递交招股书,拟科创板IPO,中信证券是保荐机构。这家公司2007年在英国剑桥大学成立,曾先后获得联想之星、阿里巴巴的投资。

招股书显示,报告期内公司没能摆脱AI公司的亏损困境,近三年连续亏损累计超8亿元,毛利率也在持续性下滑。

思必驰在人工智能领域怎么发展起来的?业务具体如何布局的?存在哪些挑战?本文将重点回答这些问题。

创始人曾三次抵押房子

2007年,在剑桥大学攻读语音识别方向博士学位的俞凯,找到一同留学的高始兴与林远东,联合创立了思必驰。

他希望把自己所学产业化,用技术改造世界,选择了投身智能语音赛道。

起初,思必驰在教育领域探索商业化落地。

高始兴发现语音市场、特别是语音技术在教育领域的应用存在很大机会,相应的公司却很少,国内只有科大讯飞一股独大。

当时恰逢全球推广中国文化,国内老师出国程序繁琐,三人便将商业化落地场景定位于对外汉语业务,以人机对话的形式,为在国外学习中文的同学提供技术平台。

在高始兴的初步设想里,有了语音交互技术以后,公司可以服务教育软件公司,甚至自己做产品。

思必驰早期发展并不顺利。当时人工智能还未大火,语音技术存在瓶颈,市场认知度也低,导致思必驰在商业化落地上举步维艰。高始兴接受采访时曾坦言,“早期我们是拿着锤子找钉子,拼命找客户,让客户把人工智能技术用上去,客户都是半推半就,而且场景有限。”

一年后,思必驰应苏州政府邀请回国创业,这年俞凯还在剑桥攻读博士后,做全链路可交互语音技术研究,林远东继续负责海外汉语业务,高始兴回国开辟新业务,带团队研发为中国人提供学习英语的技术。

回国后的思必驰并未迅速理清公司的未来走向,经历了一段时间的业务探索。

先是2011年,苹果上线Siri功能,语音交互市场一时风光无限,高始兴判断人机语音交互有着更大的市场,思必驰转身聚焦智能硬件领域。

但当时公司已入不敷出,账面上的钱只够花几个月,高始兴不得不抵押了自己的房子。之后,在公司最艰难的时候,高始兴又抵押了两次房子。

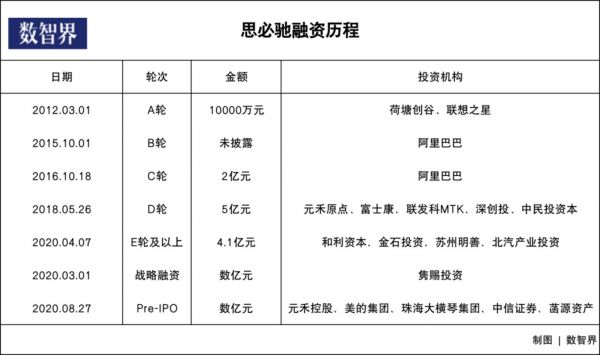

这期间,2012年思必驰完成A轮融资,获得荷塘创投和联想之星一千万元的投资金额。

再到2014年,思必驰将原有的教育板块剥离出去,决定专注赋能终端,同时推出了对话智能云平台——对话工场。

这一业务转折点意味着,公司正式进入正轨,也越来越像一家纯粹的人工智能企业。

接下来的几年,思必驰迎来了一段稳步发展的时期。

融资上,截至2020年,思必驰先后融资7轮,投资机构包括阿里巴巴、富士康、美的集团、北汽产业投资、中信证券等一线知名企业和投资机构,共完成总额超10亿元融资。

发展上,随着物联网领域市场得到释放,思必驰在2015年专注物联网和车联网,并逐渐展开行业和场景深耕,为智慧家居、汽车、消费电子等物联网终端市场打造自然语言交互技术方案。2017年推出全链路智能对话平台DUI。

再到2018年,为了提升智能语音性能,还未盈利的思必驰加大研发投入,开启新场景业务探索,与中芯下属的投资公司中芯聚源合资,成立更加烧钱的芯片公司上海深聪半导体有限责任公司,思必驰对其进行技术及资源赋能,打造“算法+芯片”一体化的整体解决方案。

深聪智能的董事长周伟达是思必驰原CTO,他接受媒体采访时解释了思必驰亲自下场制造芯片的原因:

一方面,思必驰产品覆盖的平台增多,客户的需求千差万别,现有的通用芯片的问题逐渐凸显,在高性能平台上,无法满足功耗需求,在低端硬件平台上,思必驰的语音技术能力又无法完全体现。另一方面,思必驰的业务模式也对做芯片提出需求,思必驰处于业务第一线,需要提供专业的硬件服务。

2019年,思必驰正式发布人工智能芯片TH1520,围绕“云+芯”,赋能智能终端+全渠道信息服务。

营收增长,毛利下滑

经过多年探索后,现在的思必驰,是一家对话式人工智能平台型企业。

对话式人工智能是指用户可以通过语音或文字形式与之交流的技术,例如聊天机器人、虚拟助手等。对话式AI产品可以替代人类对话完成大量重复性、规则性对话任务,优化重构对话服务的工作流与职能重点。

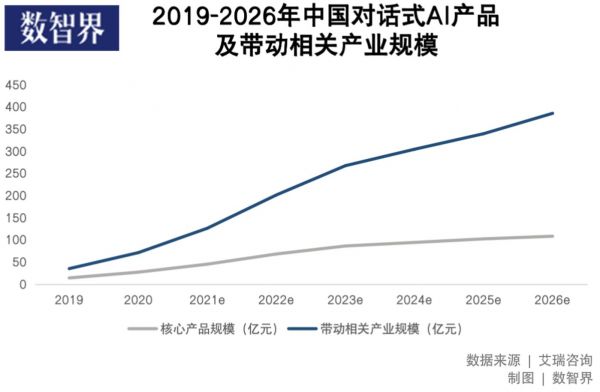

根据《中国对话式AI行业发展白皮书》,2021年,对话式AI的市场规模为45亿元,带动规模126亿元。预计2026年,对话式AI的市场规模将达到108亿元,带动规模超385亿元。

思必驰主营业务收入按产品形态主要分为软件产品、硬件产品及技术服务,其中,技术服务又分为技术授权服务和定制开发服务两种产品形态。

具体来说,思必驰的核心产品是智能人机交互软件、软硬一体化人工智能产品和对话式人工智能技术服务。

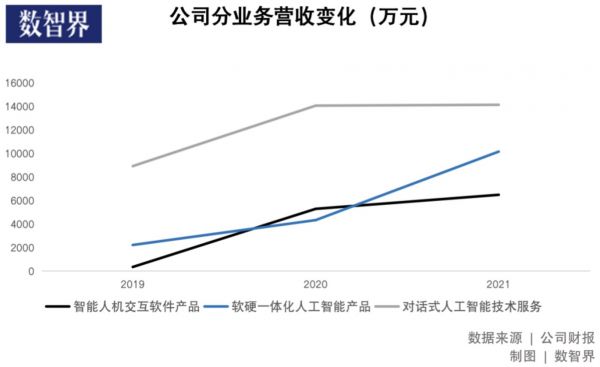

报告期内,从2019年至2021年,思必驰主营业务收入分别为1.15亿元、2.37亿元和3.07亿元。

其中,智能人机交互软件产品营收为6474万元,占总营收比例为21.06%;软硬一体化人工智能产品营收为1.01亿元,占营收比例为33%;对话式人工智能技术服务营收为约1.41亿元,占营收比例约46%。

软硬一体化人工智能产品是思必驰目前的业务重心,招股书中将这部分业务列为第一大收入来源。

2019年,思必驰实行软硬一体化产品战略,逐步打造覆盖AI 语音芯片、AI 模组和 AI 终端等完整产品形态的解决方案,三者均已形成标准化产品,销量逐渐增长。其中,AI终端的收入在2019年至2021年占据大头。

不过,思必驰的毛利率近几年呈现下滑趋势。

报告期内,思必驰综合毛利率分别为72.17%、69.74%和 58.15%,整体呈下滑趋势,与思必驰的业务变动有强关联——报告期内思必驰产品结构发生变化,毛利率相对较低的软硬一体化人工智能产品收入占比增加。

而由于软硬一体化人工智能产品在2020年和2021年还处于市场推广阶段,加之市场竞争激烈,该产品的毛利率在2019年至2021年分别为28.75%、24.74% 和 19.12%,逐年下滑。

对话式人工智能技术服务中的技术授权服务的毛利率下滑趋势同样较为明显,报告期内分别为89.73%、84.12%和 67.93%。关于毛利率下降的原因,思必驰解释为,2021年,公司技术授权服务中的智能外呼话务服务增长较快,智能外呼话务服务又涉及到线路资源等成本,所以毛利率与智能硬件终端技术授权相比较低。

仍面临三大挑战

作为一家典型的科技属性极强的公司,思必驰面临着AI科技公司的一贯痛点:盈利难、高亏损。

尽管思必驰的营收在逐年增长,但营收增速呈现出下滑趋势,2019年、2020年和2021年,公司营收分别为1.15亿元、2.37亿元和3.07亿元,2020年同比增速达106.86%,2021年的增长速率仅有29.54%。

报告期内,思必驰净亏损分别为2.83亿、2.15亿和3.35亿元,扣非后净亏损分别达2.75亿元、2.03亿元、3.44亿元。

接下来,思必驰还将面临以下几个方面的挑战。

第一,核心技术未来应用落地及商业化不确定性较大。

援引北京商报报道,深度科技研究院院长张孝荣接受采访时表示,“智能语音类人工智能公司的主要问题是很难商业化,公司发展需要巨大投入,但受技术所限难以商业化,形同商业‘巨婴’,总得养着难以长大。”

思必驰在招股书中明确表示,人工智能与商业落地之间存在天然鸿沟。要将人工智能技术与行业知识、具体需求相结合,就要跨越每个环节涉及的转换“鸿沟”,才能使得人工智能真正地促进产业发展和生产力提升。

具体到智能语音语言行业,相较于人工智能行业其他细分领域,由于其定制化程度更高,规模化速度相对较低,其商业化落地速度较慢,跨越“鸿沟”的难度相对更大。

另外,思必驰部分核心产品仍然处于研发阶段,未来的产品定位及技术应用等产业化策略是否可以取得市场的认可尚未可知。

第二,明星股东减持,是思必驰的一大隐患。

招股书显示,从2020年3月开始,阿里巴巴和联想之星在一年内先后两次抛售思必驰部分股权,阿里巴巴的持股比例由最初的18.32%降至13.22%,联想之星则由8.13%降至5.21%。

阿里巴巴在思必驰2015年和2016年的B轮和C轮融资累计投入3亿元,此后再也没有追加投资。联想曾经向思必驰提名股东,2020年4月后,联想之星的提名股东王明耀不再担任思必驰董事。

股东减持给思必驰带来最直观的影响就是市值缩水。2020年8月,思必驰Pre-IPO轮融资估值有45亿元,两个月后,阿里巴巴和联想之星完成两轮减持后,公司的市值缩水了2亿元。

频繁变动的还有思必驰的头部客户,2019年至2021年,除了OPPO广东移动通信有限公司稳定处在前五名客户销售席位中,其他大客户在三年间都处于不停轮换状态。

第三,行业竞争激烈,思必驰要和大体量竞争对手抢市场。

据IDC数据,去年国内人工智能软件语音语义领域的市场规模约为22亿美元,整体市场相对分散,其中科大讯飞、阿里云、百度智能云位居第一梯队,合计占据约三分之一的份额,思必驰位居第二梯队。

在智能语音语言领域,国内主要企业除思必驰外还包括科大讯飞、云知声、虹软科技、科大讯飞、云从科技、云天励飞等。此外,百度等互联网企业也纷纷涉足人工智能行业,形成百花齐放的局面。同时,在人工智能芯片领域,也有寒武纪等重要参与方。

除此之外,思必驰还可能面临来自全球科技公司的潜在竞争。

相关推荐

思必驰冲刺科创板,仍面临三大挑战

三年净亏损8.3亿,阿里系AI独角兽思必驰拟筹资10亿上市|IPO速递

雷军冲刺科创板

平衡车企业九号智能冲刺科创板,为何对小米“又爱又恨”?

36氪首发|围绕云+芯布局,AI语音独角兽「思必驰」完成4.1亿元E轮融资

冲刺科创板的树根互联,凭什么被马化腾看好?

又一家心脏支架公司冲刺科创板:赛诺医疗能否在器械集采下突围?

有头有脸的AI公司竞赛上市,只剩科创板可指望了

马云、雷军、王思聪等投资者云集 谁会是科创板大赢家

遍览科创板 | 专注高端电子材料细分领域毛利率超70%,「方邦电子」依然面临可持续性挑战

网址: 思必驰冲刺科创板,仍面临三大挑战 http://m.xishuta.com/zhidaoview26309.html