2022H1新式餐饮赛道投融资盘点:泡沫停止,餐饮回归本质

图片来源@视觉中国

文 | 驼鹿新消费,作者 | 秀珍,编辑 | 李君

2022年上半年转瞬即逝。回首半年来,因为疫情的影响,新消费赛道的创业者和投资人都备受煎熬,但却并没有停止前进的步伐。

据驼鹿消费研究院研究显示,2022年上半年新消费产业共发生333起融资事件,融资金额超过210亿元。

根据报告中相关细分赛道的详细投融资情况,驼鹿新消费推出系列解读文章,全面盘点和解读各个赛道的发展趋势。本篇文章将聚焦餐饮赛道。以下是详细解读:

餐饮关系着老百姓的温饱,一直都是疫情下消费行业的“晴雨表”,稍有风吹草动,最先波及的就是餐饮行业。过去半年,受春节、年夜饭影响,预制菜率先打响春节消费“第一枪”,国联水产、福成股份等多个预制菜概念股接连涨停,春节后稍后回落,但依然较前几年强势,同时上半年,多家预制菜品牌获得资本青睐,拿到融资。

4月、5月,随着北京、上海等一线城市疫情再次大面积爆发,不少餐饮店暂停堂食,有的彻底暂停营业,有的开启外卖、自提、摆摊等自救希望挽回部分损失。而行业融资方面也按下了暂停键,餐饮行业的融资遭遇滑铁卢式下滑。随着疫情好转,资本也开始谨慎的打量餐饮赛道。

01 两个“W”

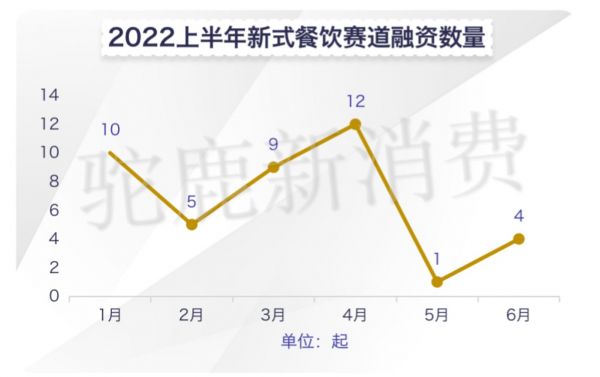

驼鹿新消费通过统计发现,2022年上半年,新式餐饮赛道虽受疫情影响较大,但是总体融资数量上并不低,达到41起,仅次于食品饮料和新零售两个赛道,从融资金额上看,处于新消费行业中游水平,说明新式餐饮赛道依然被看好,只是资本更加谨慎了。

具体来看,融资走向呈“W”型,4月份,新式餐饮赛道融资数量达12起,也是当月消费行业其他各细分赛道里融资最多的。5月份达到上半年最低值,融资数量仅1起。6月份虽有回升,但是依然达不到上半年的平均水平。

上半年,新式餐饮赛道的融资金额和融资数量大致相似,也呈“W”型,不过末端(6月份)并未有上升的走势,能否升高,还是主要看下半年的疫情恢复情况。3月份,融资金额达12.2亿元,占上半年该赛道总融资金额的近一半,其中,预制菜品牌「舌尖科技」获得了10.5亿元的B轮融资,使当月融资金额达新高,该品牌也是上半年获的融资金额最高的餐饮品牌。

2022年上半年,新式餐饮赛道共有10家品牌获得过亿融资。除了舌尖科技高达10.5亿元的融资外,还有不少知名连锁品牌获得过亿融资,COMMUNE酒馆新型的“酒馆+餐饮”模式也是近年来十分受欢迎的商业模式,获得了日初资本、高瓴资本、番茄资本等知名资本投资,冷冻烘焙品牌恩喜村也获得了数亿元B轮融资。其他获得过亿融资的品牌还有把愚酸菜鱼、珮姐老火锅、陈香贵、吉祥馄饨等等。

02 快餐受宠,点心凉了?

回想2021年,卤味、新式点心、烧烤串串等是都是资本手上的“香饽饽”。

2021年几乎每月都有一起卤味品牌融资。一众“新卤味”准备撬动绝味、周黑鸭等老牌卤味为首树立的市场地位。京派鲜卤、五香居、盛香亭等陆续获得融资。这一年也会卤味零食觉醒的元年,据不完全统计,2021年,至少有7个卤味零食新品牌获得融资,包括馋匪、卤味觉醒、王小卤等。拿王小卤来说,获得融资后,王小卤线上线下齐发力,打通了不少渠道,经常可以在商场超市以及便利店里看到王小卤的位置。

不过,2022年上半年,仅2家卤味品牌获得融资,其中「有我们鸭脖」获得仅1千万的天使轮融资,冷卤品牌「麻爪爪」获得了番茄资本、金鼎资本、佳沃资本等投资的近亿元A+轮融资。不止卤味品牌新融资较少,上半年整个卤味市场也没有太多消息。

如果说卤味还鲜有资本光顾,那么点心赛道就更是无人问津了。

2022年上半年,点心赛道没有品牌获得融资。唯一和点心有关的也是甜品烘焙品牌「欢牛蛋糕屋」获得顺为资本投资的近千万美元的A轮融资,不过和去年点心赛道,尤其指新中式点心赛道是还是不同的。

2021年,新中式烘焙品牌墨茉点心局刚成立一年多,就完成了5轮融资,光2021年就完成3轮融资;另一品牌虎头局渣打饼行也完成了近5000万美元A轮融资;门店数最多的泸溪河虽没有公开融资数据,不过据业内人士透露,也拿下了美团龙珠的投资,融资金额达4-8个亿。另一方面,老字号糕点品牌祥禾饽饽铺都在同年宣布完成了过亿元人民币的融资。资本对点心的追捧也体现在线下这些点心铺外排起的长队。

尽管现在北京疫情已好转,驼鹿新消费近期走访了墨茉点心局北京合生汇店、泸溪河双井家乐福店,通过观察发现这些店外早已没有了排长队的场景,有时候还出现没有客人光顾的状况。和之前动辄单店估值一个亿相比,现在的新中式国潮点心也正处于去泡沫时期。

烧烤串串类方面,2022年上半年仅一家品牌「喜姐炸串」获得500万的A+融资,而据驼鹿新消费统计,2021年整年,烧烤串串类融资超13起,披露的融资金额高达27亿元。今年上半年,小吃品类的品牌中,仅炸鸡餐饮品牌「鸡装箱」获得融资。

03 回归本质

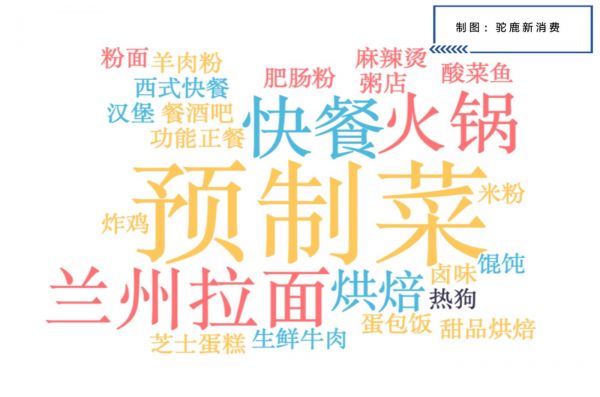

驼鹿新消费根据上半年获得融资的新式餐饮品类归纳分类,可以看出,2022年上半年,获得融资的品牌主要以预制菜、兰州拉面、快餐、火锅这四个品类为主。不同于去年的多品类发展,今年上半年的融资情况更偏向于传统餐饮为主,除了预制菜这个新概念火热外,兰州拉面、快餐、火锅等都是传统的餐饮品类。2022年上半年,该4种品类共获得了14起,合计13.86亿元的融资,占新式餐饮赛道总金额的50%。

疫情不知不觉已经三年了,如果一味沉迷于疫情带来的不可确定性影响就不想办法自救,那餐饮行业的寒冬永远也不会过去。

预制菜的发展已经很多年了,而真正快速发展则是反复爆发的疫情催化,预制菜多年来在B端发展,长期的蓄力也让预制菜在转向C端消费者的同时不会面临后立无援的情况。2015年,国内预制菜行业企业首次突破 4000 家,2018 年首次突破 8000 家。2020年受疫情影响家庭预制菜消费量出现井喷,新注册 1.25 万家企业,同比增长 9%,天眼查显示,目前我国已有 7.2 万家预制菜企业。

比如上半年获得过10亿元融资的舌尖科技,就是陆正耀的「舌尖英雄」,据公开消息,舌尖英雄在1月份就启动开始,据悉签约数达到了6000家,计划5个月落地3000家门店,据宅门眼数据,目前舌尖英雄现有门店201家,和之前公布的有较大差距。总体上,上半年,资本还是十分看好预制菜。

2021年年底,海底捞宣布关店300家,海底捞方面则表示这是一种疫情下自救的方式。在海底捞背后,还有很多家餐饮企业因成本高、获客难、利润低等问题关店。驼鹿新消费认为,连锁餐饮的重点不在盲目扩张连锁店上,单店效益才是最重要的,比起开10家倒2家,不如一开始就用心经营8家门店。

今年五一前爆发的北京疫情,又给餐饮人出了一道难题。暂停堂食下,海底捞外送订单量和销售额同比去年同期增长200%;拥有旺顺阁、经典和牛火锅等多个餐饮品牌的旺顺阁集团也开启外卖、自提及半成品服务。连旺顺阁的总裁张雅青都开通了抖音账号,发布的餐饮相关视频也获得不少流量。

值得注意的是,在地方菜里,从前颇受欢迎的川菜、湘菜被西北菜比了下去。2022年上半年,光兰州拉面品牌就有3家品牌获得融资,分别为马记永、陈香贵、马香远。另外,还有疆文化餐饮连锁品牌疆小骆也获得了种子轮的融资。从某种程度来讲,西北菜品牌的品牌连锁度高,客单价相对较低是疫情下受到消费者欢迎的原因。

同样的原因也适合快餐类品牌近半年受到资本广泛投资,在当下经济下行阶段,不止投资者在观望,消费者们对口袋里的钱也更加谨慎了,一顿三餐虽然少不了,但是从客单价出发,选择一顿10-20元左右的快餐、拉面、麻辣烫还是更容易的。

2022年上半年,新式餐饮赛道从融资数据上来看,获得融资的企业都偏向正餐,比如火锅、快餐、拉面、等等,同时餐饮品牌的客单价并不高。这也从侧面反映了,新消费的泡沫也正在消失,餐饮品牌们应该更加认真思考,从口味、定价、服务、数字化营销建设等方面拓展,另一方面,不少企业已经开始做私域,以提高客户的复购率和留存率。同时,在短视频互联网时代,直播也给不少餐饮企业带来了流量红利。

(备注:融资情况以披露时间为准,对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法为:数百万=300万;数千万=3000万;数亿=30000万;近亿元、亿元及过亿元=10000万;千万级=1000万;百万级=100万,美金经过换算,未披露融资金额未计入。数据经公开数据整理,仅供参考,不构成投资建议。)

相关推荐

7月新消费投融资观察:亿元融资42起,餐饮、跨境受热捧

五大“新餐饮”赛道应运而生,2021年融资事件超70起

中式餐饮变形记:融资、扩张及上市

北京成了“新餐饮荒漠”?

对话百福控股CEO王小龙:做投资公司不是初衷,做实业才是本质

36氪首发 |「鲜沐」完成B1及B2轮过亿元融资,从休闲餐饮切入餐饮B2B领域

餐饮SaaS的终局

在线教育“大逃亡”,餐饮成为避风港?

2020新式茶饮投融资复盘:下沉市场还有多少机会?

阿里、腾讯、美团“聚餐”:餐饮SaaS市场沦为巨头饭局?

网址: 2022H1新式餐饮赛道投融资盘点:泡沫停止,餐饮回归本质 http://m.xishuta.com/zhidaoview26120.html