7月新消费投融资观察:亿元融资42起,餐饮、跨境受热捧

资本扎堆餐饮,咖啡和粉面类中式快餐最受关注。

据蓝鲨研究院不完全统计, 2021 年 7 月 1 日至 7 月 31 日,国内新消费领域投融资事件共计 153 起。 其中,透露融资金额的项目 112 起; 亿元级融资项目 42 起,集中于餐饮、跨境电商两个细分领域,社区团购赛道昔日头部玩家出局、兴盛优选再次拿到巨额融资。

01 概况:餐饮和跨境电商领域投资最活跃,独角兽涌现

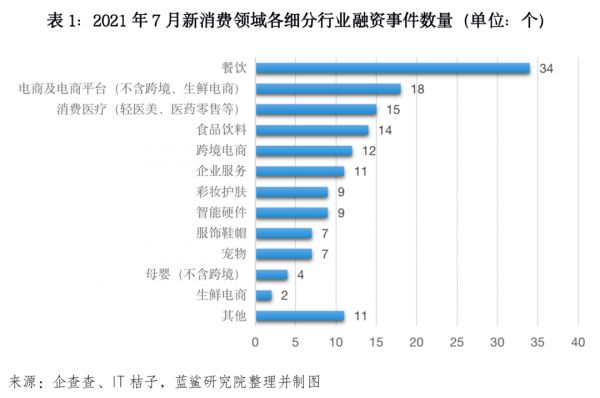

从细分领域来看,餐饮、各类电商、消费医疗领域的投融资最为活跃。餐饮领域融资数量高达34起;在各类电商中,跨境电商获得的融资数量最多;医药零售的投融资占据消费医疗领域投融资主力。另外,食品饮料领域的投融资主要发生于白酒、精酿啤酒和功能性饮品,三者分别获得4笔、3笔和2笔融资;企服聚焦于数字化;智能硬件则以各类消费级机器人为主,居家机器人、可以磨咖啡、能自助烤串的机器人合计获得5笔投资;宠物也是7月份的热门赛道,围绕宠物用品和宠物服务共有7笔融资,其中,宠物用品公司宠幸宠物获得了超2亿元的B++轮投资。

从融资轮次来看,7月份新消费领域的投融资以早期为主,A轮、天使轮和战略投资占比最高。其中,C轮之前的融资数量合计占比67.32%,战略融资占比18.30%。另外,本月上市的新消费品牌有4家,分别为漱玉平民、优趣汇、倍轻松和洪兴股份,分别从事医药零售、电商代运营、舒缓放松产品和家居服饰;东方财富网数据显示,当前市值(2021年8月2日)分别为80.66亿元、9.54亿港元、72.77亿元和30.89亿元。

从融资金额看,千万元级别投融资项目占比最高,占比超过1/3。在153起投融资事件中,近1/3的项目未公布融资金额,有107起公布了融资金额。其中,37%的项目的融资额度超过1000万元小于1亿元;21%的项目在1亿至10亿之间;9%的融资额度不到千万级;融资金额超过10亿的项目则有4个,分别是美维口腔、兴盛优选、喜茶和PatPat,三者在7月份分别获得了超10亿人民币、3亿美元、5亿美元和5.1亿美元。

从项目估值看,新消费领域涌现出独角兽和准独角兽。153次融资事件中,有21次融资事件公布了项目估值,20次融资事件中项目估值在1亿元及以上,13次融资中项目估值10亿人民币及以上,6次融资中项目估值超60亿元。如果以10亿人民币为准独角兽门槛、60亿人民币为独角兽门槛的话,则意味着7月份有6家独角兽、13家准独角兽获得融资。

02 餐饮:资本扎堆,咖啡和粉面类中式快餐最受关注

餐饮赛道火热而拥挤。

在蓝鲨研究院收集整理的153起新消费投融资事件中,餐饮类项目有34起,占比超过22%。除了数量多、占比高,餐饮赛道的火热还表现为更多的高额融资和准独角兽。在34起餐饮类投融资中,就公布了融资金额的项目而言,亿级投融资项目数量为9,占比26.5%,超过1/4;7月公布了估值的21次投融资事件中,13个项目估值在10亿人民币及以上,7家从事餐饮;这7家餐饮类公司中,5家估值金额在30亿人民币及以上;喜茶和和府捞面在7月份融资中的估值则超过60亿人民币。

餐饮赛道为何吸引资本的疯狂涌入?

蓝鲨研究院认为,大水养大鱼,资本大量涌入餐饮赛道首先是因为餐饮业高达5万亿的市场规模,且不足5%的连锁率远低于美国30%的水准,有巨大的整合空间。而餐饮业在当下这个时间点迎来资本热潮,主要是因为这个阶段的餐饮业具备了规模化和资本化的条件。城镇化和外卖飞速发展扩大了单店服务半径,提高了单店盈利空间;而食品工业和移动支付的发展推动餐饮标准化、财务透明化,使资本化得以可能;2020年疫情期间,连锁餐饮展示出更强的抗风险能力激发了餐企连锁扩张的动力。从资本端而言,2018年以来,海底捞、九毛九先后上市,为餐饮资本化提供了样本,同时,餐饮赛道的火热得益于新式茶饮带来的想象力。

咖啡、粉面类中式快餐和新式茶饮最受瞩目,三者合计占比44.1%,餐饮领域的大额融资和高估值也集中于这三个细分品类中。

为何咖啡、粉面类中式快餐和新式茶饮最受推崇?

在赛道选择的三角模型中,受众广、频次高、高客单的赛道拥有更高天花板。

咖啡经过速溶为主(雀巢)、社交功能凸显(星巴克)和平价现磨咖啡崛起(瑞幸和便利店咖啡)三个阶段后,平价、新鲜的咖啡已成为高线白领阶层的打工续命神器。被充分教育的咖啡市场,用户规模和消费频率已支撑起千亿级市场空间,对于此时入局深耕的品牌而言,一可差异化定位走精品路线,亦可将平价、新鲜做到极致且不用将过多成本花在教育用户上。

新式粉面类中式快餐同样具备上述三特征。尽管我国东西南北饮食差异大,但这种差异正被频繁的人口流动与日渐加深的人口融合所弥合,而粉面相比各地菜系,天南海北皆有受众,三餐四季老少皆宜。加上近些年滥觞于社交媒体的“嗦粉文化”,让粉面焕发新活力。除了市场规模足够大,资本疯狂嗦粉吸面还因为粉面更易标准化,且具备了品牌化的条件。主料米面和浇头配菜皆可通过中央工厂/厨房标准化供给,出餐快、翻台率高、不同门店口感一致。新式粉面通过餐具、门店装潢等方式升级消费场景,与传统夫妻档口大碗面显著区隔,或可改变粉面市场长期以来有品类无品牌的局面。

新式茶饮的融资金额高、估值高,除了市场够大外,主要是因为后期投资为主。

03 跨境电商:资本热情不减,刷单灰产引发关店潮

跨境电商则可用冰火两重形容。

一面是火热。从长周期来看,国内互联网红利期已过,品牌获客引流成本与日俱增,竞争激烈,促使许多创业者将目光投向国外,将海外市场作为新的增量市场;同时,改革开放以来,经过40年的代工,多领域的供应链已经相当成熟,特别是的广深地区和江浙沪地区,对于寻求出海的创业者而言,可以相对容易地整合到物美价廉的货源。从短周期来看,全球范围内疫情大面积爆发和常态化,网购需求旺盛,为谋求海外市场的创业者提供了窗口期。

一面是寒潮。跨境电商可以选择入驻平台,也可以选择自建商城,相比入驻平台,自建商城的初期投入和获客成本都比较高,因此,入驻平台,特别是在亚马逊开店成为主流。入驻平台就牵涉排名问题,为提高排名获客引流,这些跨境电商沿袭了在国内的做法,刷单和诱导好评成为常规操作。在亚马逊平台因刷单和引导好评受到质疑和外部监管时,惩罚机制就发挥了作用。据相关媒体报道,今年四月份至今,大量跨境电商店铺被关,与以往关闭许多小店不同,此次关店潮中,许多头部玩家的大量店铺被封,包括上市品牌有棵树、知名跨境电商环球易购等,有评论称跨境电商迎来至暗时刻。

跨境电商的野蛮增长时代被终结,新阶段来临。

04 社区团购:昔日头部创业平台出局,行业再次迎来残酷洗牌期

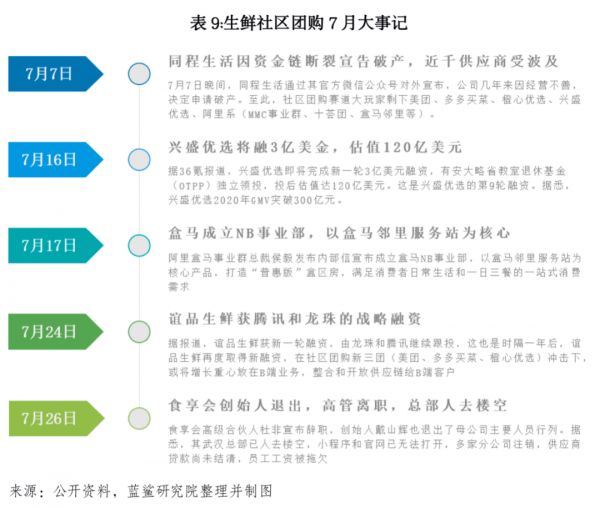

7月份,继6月前置仓模式的每日优鲜、叮咚买菜先后上市,生鲜电商的社区团购模式再次迎来残酷洗牌期,同程生活宣告破产,食享会悄然死亡,仅有头部玩家拿到融资。

2016年至今,社区团购经历了萌芽与成长期(2016-2018年上半年)、厮杀期(2018年下半年-2020年1月)、回血期(2020年2月-6月)和残酷洗牌期(2020年7月至今)。2018年下半年,社区团购巨大的市场空间和流量红利,吸引大量玩家和资本入局,经过残酷厮杀,到疫情前,大量中小玩家出局。疫情期间居家生活方式和集中采购方式,为社区团购的存量玩家提供了满血复活的窗口期。但是,到了2020年7月,看到流量入口的互联网巨头纷纷入局,社区团购的厮杀沦为“拼资本”、“拼补贴”。2020年末以来,政府出台政策规范社区团购,监管趋紧。社区团购再次迎来残酷洗牌期,资金链断裂的大玩家也开始出局,现有玩家也在谋求转型,终局初显。

本文来自微信公众号 “蓝鲨有货”(ID:lanshayouhuo),作者:张丹华,36氪经授权发布。

相关推荐

7月新消费投融资观察:亿元融资42起,餐饮、跨境受热捧

新消费行业周报:第29周全球投融资共收录65起,总额约184亿人民币,电商平台“多一度”获投11亿元|钛媒体Pro周报

第14周「医疗健康」赛道收录42起投融资事件,基层医疗、医疗器械及硬件、生物技术细分领域受关注|钛媒体Pro周报

企业服务行业周报:第27周全球投融资事件88起;蚂蚁金服5亿战投财税服务商诺诺网;英国政府5亿美元入股太空探索公司OneWeb|钛媒体pro周报

第33周收录110起投融资事件|国外企服、医疗健康投资继续领跑,国内有赶超国外趋势 | 潜在周报

新消费行业周报:第26周全球共收录34起投融资,环比减少近35%,鲜食B2B电商平台“莲菜网”获1.55亿元B+轮融资|钛媒体Pro周报

完美日记、元气森林等估值暴涨背后:新消费投资过热了?

10万亿元跨境市场:有人一天损失几百万,有人月融资过亿元

新消费行业周报:第25周全球投融资共收录52起,总额约78亿人民币,国内宠物综合服务平台“波奇宠物”获投超6000万美元|钛媒体Pro周报

7月投融观察:科创板成发行上涨助推力 本地生活赛道表现活跃

网址: 7月新消费投融资观察:亿元融资42起,餐饮、跨境受热捧 http://m.xishuta.com/newsview48046.html