行情大好,曾经的23连板半导体硅片龙头仍值得被期待?

全球第二大半导体硅片生产商胜高(Sumco)近期决定在2022年到2024年将会把晶片制造商的长期合约价格提高30%,价格提高的背后主要是由于下游需求持续处于高位导致半导体硅片供不应求,据悉胜高的半导体硅片订单甚至已经排到了2026年。

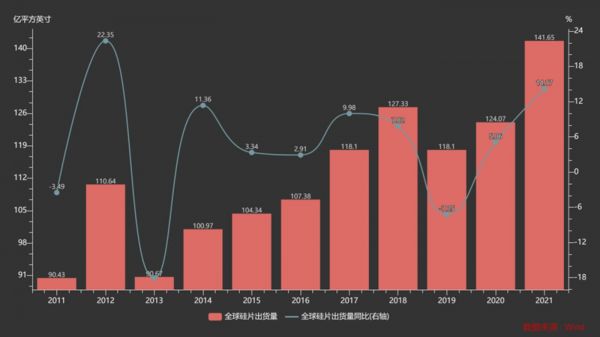

从2020年以来由于全球半导体市场需求快速增长导致晶圆代工厂产能供不应求,晶圆代工厂纷纷扩大产能,对硅片的需求不断增加,半导体硅片的出货量也呈现出较大幅度的增长,2021年全球半导体硅片出货量141.65亿平方英寸,同比增加14.17%。

资料来源:wind,钛媒体产业研究部

全球半导体硅片市场目前呈现出垄断格局,前五大半导体硅片生产商合计约占89%的市场份额,其中前两大厂商信越化学和胜高的市场份额分别为26%和25%,而12英寸的半导体硅片全球前五大厂商的市场份额之和更是达到96%,相比之下,半导体硅片的国产化率仍处于很低水平且主要集中在6英寸以下,8英寸半导体硅片的国产化率仅为10%,12英寸的半导体硅片国产化率更低,基本依赖进口,国产替代空间潜力巨大。

作为国内半导体硅片主要生产商,立昂微最初受到关注因其上市之初的连续23个涨停板,而目前公司业务除了供应8英寸及以下的半导体硅片,2021年还通过定增项目和收购国晶成功跻身国内12英寸半导体硅片的第一梯队,未来将会显著受益于12英寸半导体硅片的国产替代的利好,此外,公司也在加速布局功率器件和射频芯片业务。

半导体硅片业务为基础,同时布局功率器件和射频芯片

立昂微主营业务包括半导体硅片、功率器件以及射频芯片,其中半导体硅片业务作为其收入主要来源,占比超过总营收的一半,2021年公司半导体硅片业务收入14.59亿元,占营收的57.4%。

公司半导体硅片业务主要由子公司浙江金瑞泓、衢州金瑞泓和金瑞泓微电子负责,其中浙江和衢州金瑞泓生产8英寸及以下的的抛光片和外延片,金瑞泓微电子生产12寸抛光片和外延片。

根据硅片中掺入的元素浓度的不同可分为轻掺片和重掺片,轻掺硅抛光片主要用来生产微处理器、存储芯片、数字芯片和电源管理芯片等,重掺硅抛光片主要用来做外延片的衬底,而硅外延片主要用于分立器件和集成电路的制造。

作为重掺硅片龙头,立昂微8英寸和6英寸硅片的重掺比例为70%,2021年通过收购国晶以及定增项目完成公司在12英寸重掺和轻掺硅片领域的布局,2021年立昂微12英寸硅片月产能为15万片,其中轻掺硅片月产能为5万片,重掺硅片月产能为10万片,预计到2023年下半年12英寸硅片月产能将达到30万片,其中轻掺和重掺硅片月产能均将达到15万片/月。

2021年全球8英寸和12英寸硅片出货面积占比分别为25%和69%,未来随着集成电路制程的逐渐缩小,12英寸硅片的占比将会进一步提升,除立昂微外,目前国内12英寸硅片生产商还包括沪硅产业、中环股份和有研硅,其中沪硅产业12英寸硅片产能目前为30万片/月,2021年11月公司发布12英寸硅片扩产项目定增公告,预计到2024年项目完成后12英寸硅片产能将达到60万片/月;中环股份12英寸硅片产能目前为17万片/月,2023年底12英寸硅片产能将达到60万片/月;中研硅通过参股山东有研艾斯来布局12英寸硅片,目前项目仍处于中试状态,未来规划一期产能为10万片/月,二期产能为20万片/月,相比之下立昂微在国内12英寸硅片领域处于第一梯队。

关于立昂微完整内容分析,可升级为钛媒体PRO用户阅读全文。

相关推荐

行情大好,曾经的23连板半导体硅片龙头仍值得被期待?

万字深度:A股半导体全景再复盘

大硅片是韭菜的爱国税吗?

A股本轮“龙头行情”是如何形成的?

27支芯片股霸榜科创板,谁赚谁亏?

半导体行情启动,士兰微的涨幅为什么远超其他公司?

中微公司闯关科创板:中国半导体的长久战役

半导体设备龙头的并购史

科创板重回舞台C位

疯狂出击的日本半导体材料军团

网址: 行情大好,曾经的23连板半导体硅片龙头仍值得被期待? http://m.xishuta.com/zhidaoview26026.html