科创板重回舞台C位

图片来源@视觉中国

文|薛洪言

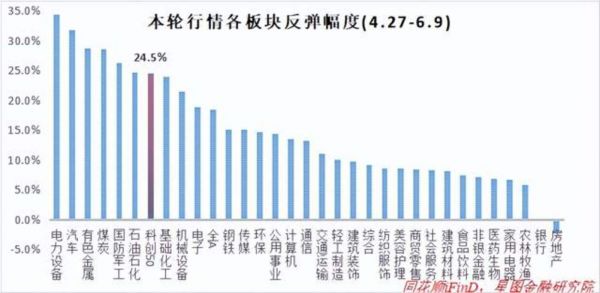

近日,科创板因快速反弹备受关注。4月27日-6月9日,科创50指数累计反弹24.5%,在各主要宽基指数中位居第一。与此同时,不少券商开始呼吁买入科创板,并将之比喻为2012年的创业板(从2012年低点至2015年高点,创业板指涨幅高达570%)。

所以,投资者该如何看待科创板的投资价值呢?

科创板近期为什么涨?

在分析上涨原因之前,先对科创50指数做一个简要介绍。

从编制规则来看,科创50指数由科创板中市值大、流动性好的50只证券组成。在选股规则上,剔除过去一年日均成交额后10%的股票,然后将期间日均总市值前50位股票纳入其中,以自由流通市值为权重,单只股票最高权重10%,前五名不超过40%,每季度调整一次(每年3月、6月、9月和12月的第二个星期五的下一交易日)。对于新股,除非市值排名进入前五,否则均需上市一年以后纳入评估,以避免新股炒作对指数收益的影响。

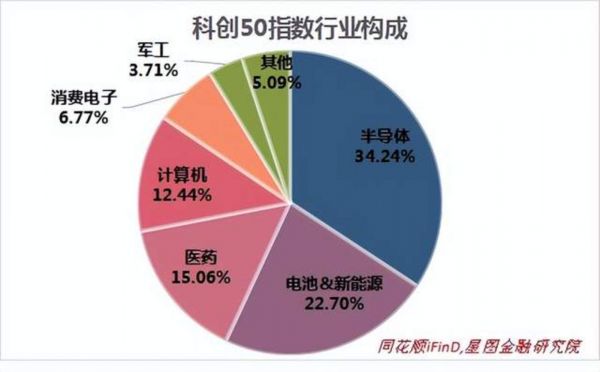

截至2022年6月9日,科创50指数前十大重仓股分别为中芯国际、天合光能、金山办公、君实生物、澜起科技、中微公司、晶晨股份、西部超导、容百科技和天奈科技,合计权重49.73%。

下面就近期科创50指数的快速反弹进行原因分析。

1、超跌反弹

某种意义上,我们可以将近期科创板的上涨理解为超跌反弹,即前期跌的太惨了。

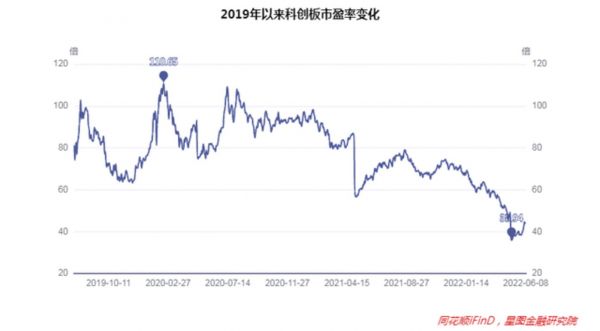

拉长视角看,自2020年8月以来,科创板的估值便进入下滑通道,市盈率从最高110.65倍跌至最低35.94倍。科创板的长期阴跌,部分原因在于近两年科创板新股密集上市,新股估值普遍较高,上市后存在估值消化的过程;部分原因则在于科创板第一大板块半导体产业链,经过2019和2020年上半年的快牛行情后,受行业周期影响,进入漫长的估值消化期。

拉近来看,2021年12月初-2022年4月底,科创50指数跌幅达到35.8%,远超同期沪深300(-16.9%)、上证指数(-14.5%)的跌幅,属于超跌状态。考虑到科创板的高成长性,市盈率跌到了36倍,对长期资金已具有较高吸引力,超跌反弹行情随之而来,前期跌幅越大,反弹力度越大。

2、搭上成长板块整体反弹的顺风车

4月27日以来的这波反弹行情,成长板块显著跑赢价值板块。一方面,成长板块的现金流主要在中长期,受疫情影响产生的基本面短期波动对成长板块拖累更小;另一方面,成长板块对无风险利率变动更加敏感,5月份市场预期美联储加息或于四季度迎来拐点,对成长板块形成利好。

4月27日-6月9日,申万一级行业涨幅前五名分别为电力设备、汽车、有色金属、煤炭和国防军工,主要是成长和资源板块(全球通胀逻辑)。科创50指数涨幅24.5%,放在其中可排第七位。

3、硬科技底色,兼顾短期博弈反弹和长期布局成长

市场底部位置,短期资金倾向于博反弹,而长期资金入市抄底,会优选成长板块。而科创板兼具超跌反弹和长期成长的双重属性,受到短期资金和长期资金的青睐,出现快速上涨。

硬科技,契合时代诉求

中长期来看,股市投资应把握市场主线。所谓市场主线,通常是最具时代感的产业风口。只有契合时代需求、解决时代诉求的产业,才能在基本面、政策面上引发共振,催生无限想象力,继而站上资本市场上涨潮头。

回顾历史,2007年的大牛市,房地产、有色金属、机械设备等行业牛股辈出,契合当时城镇化起步、重工业加速的时代背景;2015年的大牛市,信息技术、传媒等行业牛股辈出,契合当时移动互联网崛起、互联网+风靡的时代背景;2021年的结构性牛市,新能源产业牛股辈出,与双碳战略和能源革命高度契合。

展望未来,最契合时代需求的产业风口会是什么呢?新能源、半导体、数字经济、生物医药等产业大概率入选。在这个意义上,科创板具有得天独厚的优势。

自2019年开板以来,定位于“面向世界科技前沿、面向经济主战场、面向国家重大需求”的要求,科创板汇聚了一批高研发投入、高科技含量的硬科技企业,尤其以半导体产业链为代表,逐渐成为我国科技自立自强的前沿阵地。

从行业构成上看,截至2022年6月9日,科创50前四大行业分别为半导体、电池&新能源、医药和计算机,合计权重84.4%,均属于具有硬科技属性的高成长行业。

就A股市场的主线逻辑而言,美联储加息、俄乌冲突、新冠疫情等市场扰动因素迟早都会过去,国内经济发展也会从“稳增长”、“疫情防控”重新转向“高质量发展”和“科技自主”,届时,科创板作为高科技产业的“汇聚地”,有望引领新一轮牛市潮流。

在这个意义上,不少券商分析师将当下的科创板比作2012年的创业板,二者的相似之处如下:

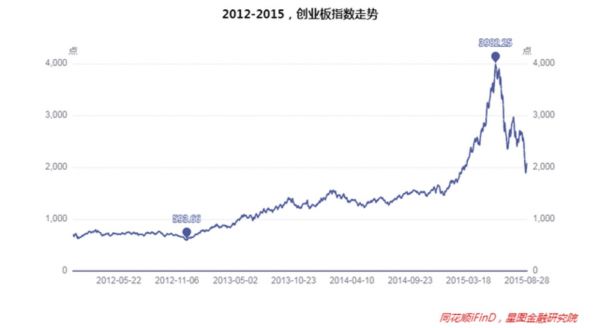

1、均属于新板上市,且经历了2年左右的调整,估值处于底部位置。创业板于2009年10月23日开板,至2012年运行2年时间,期间估值水平从开板之初的最高127.65倍跌至2012年最低26.19倍,估值水平大幅消化。

科创板于2019年7月22日开板,至2022年运行2年时间,期间估值水平从最高110.65倍跌至今年最低35.94倍,估值水平同样大幅消化。

2、上市企业均承载实体经济转型升级希望。自2011年起,我国GDP增速进入下行趋势,同时,移动互联网崛起,各产业相继掀起“互联网+”转型浪潮,创业板汇聚了一大批信息科技龙头企业,备受瞩目。

反观当前,经济进入高质量发展阶段,经济转型和科技自主成为时代趋势,科创板汇聚了一大批硬科技产业龙头,同样愈发受到关注。

3、板块业绩增速均领先市场。2010-2012年,创业板指净利润复合增速28.1%,远高于全A指数9.3%的增速;2021年,科创50指数净利润同比增长107%,全A指数仅为23.3%。2022Q1,科创50指数净利润同比增长94%,全A指数仅为3.5%。

2012年之后,创业板走出了一轮大牛市行情,从当年最低594点涨至2015年最高3982点,涨幅570%。鉴于二者的相似性,市场开始预期科创板也有望开启一轮大行情。

需关注的一些不确定性因素

历史不会简单重复,但往往押着相同的韵脚。接下来的几年,科创板是否也能上涨5倍?这个没人敢说,但站在中长期视角,科创板已具备很好的配置价值,这一点大概率成立。

对于中长期资金来说,尽管科创板本轮反弹幅度较高,但长期看仍处于底部位置,仍适合买入持有。对于短期资金,因持有期限较短,则不建议头脑发热,因为未来几个月科创板能否延续涨势,仍有不确定性。

一是美联储货币政策转向拐点未至,成长板块仍有不确定性。成长板块的这轮上涨,部分原因在于市场预期美联储将于4季度迎来政策拐点,加息周期会告一段落。但考虑到全球能源和粮食价格仍处于高位,且今年极端天气多发,未来数月全球通胀走势仍有较大的不确定性,美联储货币政策未必会如期转向,对国内成长板块行情带来扰动。

二是科创板于下半年迎来解禁潮,或对短期行情带来压力。科创板于于2019年7月22日开板,正好于今年7月迎来三年解禁高峰。据统计,今年6月至年底科创板解禁市值高达8821亿元(首发+定增),占当前板块自由流通市值的50.6%,其中,仅7月份持股5%以上的“大非”解禁规模就达到2151亿元,短期内会扭转供需格局,对短期行情带来较大影响。

相关推荐

科创板重回舞台C位

百度向左,新浪向右:他们能重回舞台中心吗?

编程猫完成4亿元C轮融资,正式启动科创板上市进程

科创板半年记

联想37岁矣,能到科创板恰饭否?

科创板IPO大狂欢

“金山办公”科创板挂牌上市,开盘价140市值645亿

科创板进入开板倒计时,详解6家潜在“科创板第一股”

科创板“吸引力法则”

微店冲击科创板:昔日辉煌成追忆,重生之路尚无期

网址: 科创板重回舞台C位 http://m.xishuta.com/zhidaoview25776.html