“内窥镜第一股”二闯IPO,去年亏损5个亿,核心产品商业化仍存疑 | IPO速递

今年4月22日,新光维医疗第二次向港交所递交招股书,据了解,公司上一次递表因未在6个月内通过聆讯而失效。

公开资料显示,新光维医疗是一家驻于中国的医疗器械公司,专注于医用内窥镜及相关产品的研发及商业化。公司的核心产品“一次性使用电子内窥镜”由4款已获批准的产品及10款在研产品组成。

目前,新光维是中国唯一一家4K内窥镜成像系统和4K内窥镜镜体均获得FDA批准的公司。另外,数据显示,全球医用内窥镜规模2020年为203亿美元,未来预计将以6.9%的复合增速增长至2030年的396亿美元。

从这点来看,“内窥镜第一股”看似潜力无限。但在查阅招股书后,钛媒体APP发现,内窥镜赛道的“钱景”虽好,但公司“前景”却十分令人担忧:一方面,新光维面临着在研项目商业化不确定的问题,而另一边,公司短期内要实现盈利仍然十分困难。因此,新光维的IPO之路或仍存在较大地不确定性。

商业化进程较慢

内窥镜是现代微创外科领域最具代表性的技术之一。早在19世纪时,人们便有了借助自然光、镜片,观察动物或人体内部构造的设想。而如今,内窥镜应用场景多元,可以帮助医生筛查、诊断疾病,已成为辅助进行微创手术不可或缺的医疗器械。

据了解,新光维医疗由陈东和张一于2016年时创立,总部位于苏州工业园区,公司在苏州和日本东京均设有研发中心,主要专注一次性内窥镜的生产研发。目前,新光维已有4款获批产品和10款研产品。

而两位创始人在医疗器械领域也具有丰富的履历。创始人之一的陈东博世毕业于日本群马大学。2004年至2011年,陈东在全球内窥镜龙头奥林巴斯就职,并参与内窥镜的研发。2011年,其回国担任奥林巴斯临床事务部部长,直至2016年离职,才创办新光维医疗。

而另一位创始人张一的经历则更具传奇。2002年,张一出任微创医疗COO和CTO,三月后便升任总裁。2006年,张一担任大冢制药中国区董事长,两年时间便带领团队实现扭亏为盈;2020年,张一创办的沛嘉医疗成功上市,市值一度超200亿港元。

但值得注意的是,尽管新光维的背景够硬,但公司核心产品目前仍未进行大规模销售。公司在招股书中也表示,“不能保证最终能将核心产品成功开发和营销,其核心产品的商业化落地仍存疑虑。”

但即使如此,新光维却备受资本追捧。据天眼查显示,新光维医疗2018年12月获得利来亚洲基金天使轮投资;2021年4月完成4亿元的A轮融资,本轮融资由高瓴创投、礼来亚洲基金联合领投,经纬中国、美敦力等参投;去年8月,B轮融资紧随而来,募集资金达到4亿元,投资者包括Hudson Bay Capital Management、PrimeCapital(涌金资本)等新增投资机构,老股东高瓴创投、礼来亚洲基金、经纬中国继续加码。

近年来,高速增长的内窥镜市场一直备受资本追捧,除了新光维之外,其他相关概念股也颇受资本关注。2021年9月,腔镜生产商阿酷育获得中信医疗基金亿元B轮融资;2021年7月,欧谱曼迪获得春华资本亿元投资;2021年6月,博盛医疗获得阳和投资、澳银资本Pre-A轮融资。

但事实上,尽管资本们的投注都很大,但新光维的盈利空间却十分有限。

盈利存在不确定性

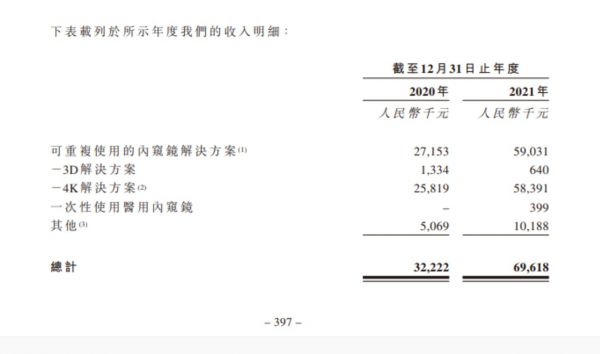

据招股书显示,2020及2021年,新光维医疗取得营收3222.20万元,6961.80万元,分别同比增长209.98%,116.07%,营收均呈跨越式增长,同期内,公司的净利润分别为-3057.10万元和-5.25亿元。

根据新光维自己表述,“其自成立以来,公司遭受了巨大的经营亏损,且在可预见的未来,这种经营亏损仍会持续。”可见,目前得益于几轮融资,新光维医疗的现金储备才勉强够用。截至2021年2月28日,新光维医疗持有现金及现金等价物为3.66亿元。

但公司业务并非无利可图。数据显示,新光维医疗2020及2021年对应毛利率为52.33%,55.88%。其中,其占营收大头的“可重复使用医用内窥镜解决方案”的毛利率分别为60.9%及63.7%,但这部分业务由于售价相对低,业务量也较少,所以该项业务在2021年的收入只有5903万元。而另一边,公司的主营产品“一次性使用医用内窥镜”的商业化仍处于初步阶段,其2021年收入只有39万元。

此外,根据招股书显示,新光维还正在不断加大产品推广的费用。数据显示,新光维医疗2020年及2021年所产生的销售及分销开支分别为999.7万元及2928.7万元,2021年同比增长192.96%。其中,增长最为明显的是雇员福利开支和营销及推广开支,2021年分别同比增长105.24%和192.73%。

除此之外,医疗器械的高投入、长周期的特点也在新光维医疗招股书中体现。2020年、2021年的研发开支分别为823.7万和1564万元人民币,但净亏损高达3057万元和5.25亿元。可见,面对高昂的研发成本和不断加剧的竞争格局,托阔融资渠道对于新光维医疗而言至关重要。

因此,能否上市目前对新光维来说至关重要,只不过在这样的财务条件下,新光维能否凭借“内窥镜”的故事通过审核,打动资本,还有待考验。(本文首发钛媒体APP,作者 | 于莹)

相关推荐

“内窥镜第一股”二闯IPO,去年亏损5个亿,核心产品商业化仍存疑 | IPO速递

共享出行上市潮,凹凸出行启动IPO冲击第一股

时隔12年再闯A股,正方软件近四成募资拟买房|IPO速递

白家换马甲变网红阿宽,增收不增利仍要拼抢A股速食第一股|IPO速递

IPO观察|三闯A股IPO,五大客户营收集中度超90%,「炬泉光电」能否乘上国网智能化“东风”顺利登板?

加快IPO进程,医用内窥镜研发商「沈大内窥镜」完成1.3亿元B轮融资

嘉楠耘智IPO:区块链第一股,还是AI芯片第一股?

亿航赴美上市:或成无人机第一股,但尚无盈利迹象

失去华为,寒武纪IPO“芯”事重重

老乡鸡要敲钟了,1000家连锁快餐店撑起一个IPO|IPO速递

网址: “内窥镜第一股”二闯IPO,去年亏损5个亿,核心产品商业化仍存疑 | IPO速递 http://m.xishuta.com/zhidaoview26018.html