快手Q1增速放缓,物流仓储制约电商,直播监管影响较小|看财报

图片来源:视觉中国

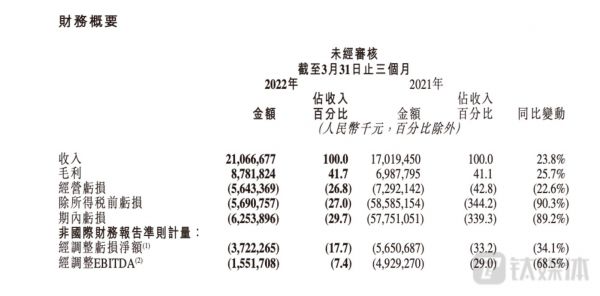

5月24日,快手科技发布2022年第一季度业绩。财报显示,快手一季度总收入同比增长 23.8%至211亿元;经调整净亏损收窄至37.2亿元,较去年同期下降34.1%,经调整净亏损率同比改善超15个百分点。

快手2022年第一季度财务概要

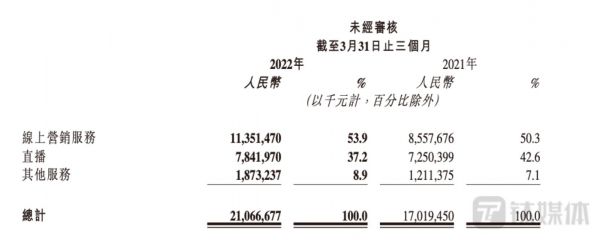

具体各业务板块,线上营销服务、直播和其他服务(含电商)收入分别为人民114亿元、78亿元、19亿元,占总收入的比例分别为53.9%、37.2%和8.9%。

快手2022年一季度按业务线划分收入绝对金额及占总收入的百分比

在用户规模方面,快手一季度DAU同比增长17%达3.46亿,MAU同比增长15%达5.98亿,两者均创下历史新高。总用户流量与去年同期相比增长超50%。截至一季度末,快手应用上相互关注的用户对数已达188亿对,同比增长68.9%。

在宏观环境极具挑战的一季度,快手各项业务均实现了增长,并且亏损进一步收窄,这体现了快手团队、以及以直播/短视频内容驱动的平台的韧劲和抗压性。

不过,在财报发布后的电话会上,快手管理层从多个角度披露了当前疫情管控之下,互联网公司普遍面临的困境与挑战。虽然随着疫情进一步得到控制,个别业务线出现了恢复的势头,但仍需对疫情及其政策的走向保持谨慎的观察。

用户购买意愿稳健,物流和仓储是电商瓶颈

作为本季度收入增速最快的收入来源,快手的其他服务(包括电商)表现强劲。财报显示,一季度该板块收入为人民币19亿元,同比增长54.6%。电商交易总额为1751亿元,同比增长47.7%。其中,99%的交易额来自快手小店。

截至2022年3月,快手的电商年度活跃买家数已超过2.1亿。

自今年3月中旬开始,疫情快速在国内多地蔓延。据估算,这轮疫情波及全国8成以上省份、自治区和直辖市。

快手也表示其电商业务受到了疫情的影响,同比增速出现放缓。在业绩会上,程一笑称,现阶段快手电商业务瓶颈,主要是在物流和仓储端,而快手用户的购买意愿还是相对稳健的。

受疫情影响比较严重的地区,也是电商行业和快手的主阵地。比如说,江浙沪地区,是很多服饰鞋包厂商和产业带聚集地,而东北华北地区,也是快手核心用户的阵地。

快手方面粗略统计,其超一半的商家处于疫情管控地区。受管控影响,用户无法按需按时下单收货,用户下单频次相比去年同期有所下降。同时,相关地区商家的开播活跃度也受到影响。此外,电商履约环节受阻,影响了消费者的购物体验,导致退款率上升。

这些因素都使得快手电商业务增速有所放缓。程一笑表示,随着部分疫区疫情的有效管控,复工复产开始推进,已经看到电商业务的表现从四月下旬开始正在逐步好转。当前快手在积极筹备快手616“实在购物节”活动,密切观察后续疫情的走向,管控形势,以及物流等体系恢复的进展。

尽管短期存在不确定性因素,但快手称,仍然有信心中长期持续获取市场份额。这是因为在庞大的用户流量基本盘之上,直播电商的模式,可以高效、生动的商品展示功能,实时互动,对于产品的表达和销售,都有显著的效率优化。另外一方面,快手一直强调“私域”,增强复购信任电商模式,保持了行业领先的月复购率水平,为商家提供了赖以长效经营的用户阵地。

疫情管控之下,广告主投放趋于保守

从一季度目前几大互联网公司披露的业绩来看,线上广告市场增长放缓已经成为共识。

广告收入依旧是快手当前第一大收入来源,一季度占比为53.9%。本季度,快手线上营销收入为114亿元,同比增长32.6%。平台上广告主数量同比增长60%。

财报表示,平台电商商家贡献的线上营销服务收入保持健康增长的态势,进一步增强了线上营销服务的韧性,这得益于快手的电商业务、服务能力的提升,以及作为电商业务自然延伸的广告产品的持续迭代。

尽管如此,当前宏观经济和疫情管控已经给整个广告市场带来了负面影响,快手也不例外。

业绩会上,程一笑表示,快手也面临着全行业一样的问题。从去年下半年开始,受宏观和部分行业政策的影响,广告行业的增长就开始放缓。虽然一季度快手取得了较高的收入增速,以及进一步获取了市场份额。但情况在三月中旬,又有了新的变化。

疫情打击了诸多行业,也给宏观经济的恢复带来了更多的不确定。程一笑透露,当前各行各业的广告主预算,都做了更为保守的调整,广告收入同比增速,从三月中开始出现放缓,目前没有非常明显的恢复势头。

广告市场的变化,对于快手的影响主要分为两方面。一方面是,在快手体系内,程一笑称其为“内循环电商广告”。受到物流、仓储及生产等疫情管控限制,电商商家开播、销售和履约环节都会直接受到影响。

内循环电商广告与电商销售高度关联,绝大多数商家都面临这种情况,因而会暂缓广告投放。内循环广告面临着与电商GMV类似程度的增长放缓,这在近期显现出一些恢复的信号,但快手仍然对疫情走向保持观察。

另一方面,则属于“外循环广告”。程一笑认为,这部分广告主受宏观外部环境影响更为直接,所涉及的行业更广,也包括了很多业务在线下的广告主。外循环在价格端出现进一步下行趋势。在当前环境下,广告主对转化的要求会更高。

为了应对当前广告市场的危机,快手的解决方案是,通过直销和代理团队,持续拓展广告主的覆盖,一季度,快手广告主数量同比增长超60%,广告主留存率也在进一步优化。此外,快手还将继续通过组织提效、广告系统、产品和技术迭代、服务能力提升、素材质量优化,去提升广告主ROI表现,赢得更多广告主的信赖。

品牌广告主向来是快手争取的重点。程一笑表示,其对宏观经济也十分敏感,现阶段广告会更关心效果表现。现在需要做的,是放大快手“品销结合”的优势,同时通过类似冬奥这种确定性更强的活动大场,吸引更多品牌广告主的关注。

短期的业务表现肯定也会受到当前外部环境的冲击,但快手的品牌业务仍然处于早期的增长阶段,相对成熟企业受疫情和宏观环境的影响冲击力会小一些。

直播监管政策影响较小,商业化有了更多空间

一季度,快手的直播收入为人民币78亿元,同比增长8.2%。财报认为,这得益于快手从供给和需求两方面增强了直播生态的系统健身。

为了在不断变化的环境中,找到新的用户需求,一季度,快手推出的包括快招工在内的全新直播内容,为平台带来了额外的用户和流量增量。

对于直播行业,市场最为关切的角度是,近期监管正常对于行业的实质影响。

5月7日,中央文明办、文化和旅游部、国家广播电视总局、国家互联网信息办公室发布《关于规范网络直播打赏 加强未成年人保护的意见》,对未成年人直播打赏、从事主播等领域做出进一步规范。

该措施明确规定,网站平台应在本意见发布1个月内全部取消打赏榜单,禁止以打赏额度为唯一依据对网络主播排名、引流、推荐,禁止以打赏额度为标准对用户进行排名。

此外,网站平台在每日高峰时段,单个账号直播间“连麦PK”次数不得超过2次,不得设置“PK惩罚”环节,不得为“PK惩罚”提供技术实现方式,避免诱导误导未成年人。

在回答分析师提问时,快手CFO金秉表示,不同于其他直播业务公司,快手更关注如何打造普惠的、低门槛的、参与度更高的直播业态,并不过度追求高打赏,刺激消费。

同时,对于以直播作为载体的不同业务,其变现方式也是非常丰富且不断演化的。除了传统的虚拟礼物打赏,像直播电商、招聘,都是嫁接在直播上的商业模式,快手也更加重视对于更多直播生态产业化机会的探索。

金秉透露,快手以虚拟礼物收入为主的直播业务,从去年下半年开始有所回暖,主要得益于优质的内容供给、有效的直播运营提效、推荐技术的不断精进,以及用户和流量的持续增长。具体来看,主要是MPU(月付费用户)增长驱动,ARPPU趋势相对平稳。

近期对于“打赏榜单”和“高峰时段PK”等功能的规范化要求,快手方面的理解是,政策层面更多是希望减少对打赏的过度引导,这符合快手方面坚持的普惠、引导用户克制打赏的业务方向,对快手的影响应该也相对更小。

快手方面认为,相关部门出台的政策,充分全面地考虑了行业的长期可持续发展。针对相关规范化要求,快手已经形成了具体的调整方案。相关调整短期对直播收入的综合影响,应该在中单位数水平,长期影响会更小。

随着行业的发展,管理必然趋向于规范化。金秉表示,对于主播和内容创作者群体来说,规范化企业,可以提供更多的健全规范化专业支持,并且在用户流量、综合变现效率、收入成长空间,以及技术赋能方面具有明显优势,长期来看对生态是利好和健康的。

(本文首发钛媒体APP,作者|李程程)

相关推荐

快手2021年Q1财报:内容VS广告电商,谁是一家之主?

从Aramex财报看中东电商物流行业变化

财报前瞻:电商业务增速或将放缓,阿里Q3财报还能带来惊喜吗?

微博Q1财报解读:用户增长见顶,信息流广告业务增长后劲不足 | 看财报

苹果Q1营收仅增9%,疫情及缺货将损失80亿美元|看财报

从Aramex财报看中东电商物流行业的变化

快手财报电话会议实录:宿华称秀场直播比电商直播更火

京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长丨看财报

游戏增速放缓,B站拉来更多广告主争夺“Z+世代”|看财报

两大电商巨头同日发布三季报:均“增收没增利”,但阿里大跌京东反涨|看财报

网址: 快手Q1增速放缓,物流仓储制约电商,直播监管影响较小|看财报 http://m.xishuta.com/zhidaoview25498.html