小牛电动“失速”

图片来源@视觉中国

文|消费钛度

“净亏损2960万元”,今年一季度小牛电动业绩“马力”并不足。增收不增利的局面被小牛归结为锂电等原材料价格大幅上涨等成本压力。而在小牛电动创办三年即登上纳斯达克的发家史中,“锂电池”、“高端”都是其高速起步的关键动力。业绩失速的当下,小牛“天才”创始人李一男操刀的首款新能源汽车正在接受市场预订中,计划9月交付。从两轮到四轮,是驱动还是拖累,业内人士还在观望中。

净亏损2960万

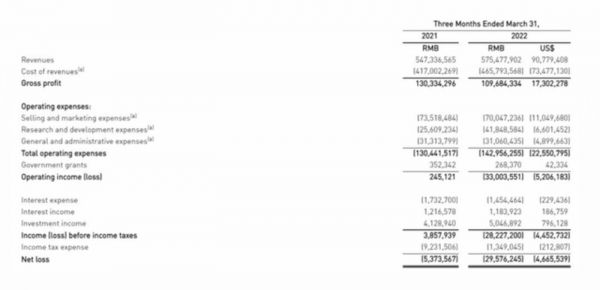

5月23日,美股上市公司小牛电动发布截至3月31日的2022年第一季度财报,期内小牛电动营收人民币5.755亿元,2021年同期为5.473亿元,同比增长5.1%;净亏损2960万元,上年同期净亏损540万元,同比扩大448%。不按美国通用会计准则(non-GAAP),调整后的净亏损为1630万元,而上年同期净利润为670万元。每股摊薄后亏损0.19元,2021年同期为0.04元。

按区域划分,小牛电动第一季度国内市场电动踏板车营收为4.577亿元,同比增长12.6%,占电动踏板车总营收的87.5%;国际市场电动踏板车营收为6570万元,同比增长68.9%。

国内外市场销量也呈现增长势头:一季度小牛电动踏板车销售量为16.37万辆,同比增长9.4%。其中,国内市场电动踏板车销售量为14.90万辆,同比增长3%;国际市场电动踏板车销售量为1.47万辆,与去年同期相比增长193.7%。

销量乐观,但利润承压。数字显示,期内小牛电动营收成本为4.658亿元,与去年同期相比增长11.7%;毛利率为19.1%,而去年同期为23.8%。此外,公司运营开支为1.430亿元,与去年同期相比增长9.6%。其中,研发开支为4180万元,与去年同期的2560万元相比增长63.4%。

增收不增利的局面被小牛归因于成本因素。“原材料价格的持续上涨,特别是第一季度锂电池价格上涨,使得公司毛利率承压。作为两轮电动车市场的高端品牌,我们将继续为消费者打造独具价值主张的创新产品,逐渐改善毛利率水平。”小牛电动CEO李彦表示。

今年4月,顶不住上游锂电等原材料价格大幅上涨压力的小牛电动开启涨价,对全系锂电产品零售指导价进行一次上调,上调金额200至1000元不等。

一边是上行的价格,一边却是下降的口碑。今年央视“315”晚会,小牛电动车被曝出提供解码装置,使得产品得以违规提速问题。在黑猫投诉平台,小牛电车也被消费者投诉1660余起,涉及新车趴窝、电池起火等质量问题。

《消费钛度》向小牛电动致函了解质保方面的对策,但截至发稿并未收到回复。

战略定位专家、上海九德定位咨询公司创始人徐雄俊分析称,小牛电动车本就因为价格高端而下沉困难,在与雅迪、爱玛的市场份额竞争中难占优势。此番口碑下滑,再加上提价,很大程度上将对其销量造成不利影响。

从高速到瓶颈

一季度业绩略显失速的小牛电动,在“天才”创始人的掌舵下,曾经历了高速起步期。公开资料显示,小牛电动成立于2015年,于2018年10月成功登陆纳斯达克市场。

短短三年时间,却是一场剧情曲折的创业故事。小牛电动创始人之一李一男,曾被称为“天才少年”,15岁考入原华中理工大学少年班,26岁成为华为公司副总裁,38岁出任百度CTO。2011年41岁的李一男以合伙人身份加盟金沙江创投。2015年,李一男拿出了新的创业项目小牛电动,并出任CEO。

成立初期,小牛电动连续拿到了梅花天使创投和明势资本的天使轮投资,以及纪源资本GGV、IDG资本、红杉资本中国基金的A轮投资。但2015年6月,李一男因涉嫌内幕交易罪被刑事拘留。胡依林等高管和明势资本黄明明等投资人共同组成了“小牛电动工作小组”,同时曾在KKR私募股权基金任运营副总裁的李彦加入小牛,由其全权负责小牛运营。

2017年李一男出狱之后辞掉小牛所有职务,保留股份,并加盟梅花天使创投担任合伙人,而李彦则正式出任小牛电动CEO。2018年9月,小牛电动向美国SEC递交招股说明书,计划IPO筹集最多1.5亿美元资金。在提交招股书一个月之后便成功上市纳斯达克,不过募资规模只有计划募资的一半,为7470万美元。

小牛电动早年间的高速增长,除了要论创业者的号召力,还需归因于产品差异化及政策红利。据悉,小牛电动车是第一个使用续航更好、电池寿命更长、更轻便的锂电池的品牌。原本的铅酸电池在2015年成为消费税的征收对象,竞争力下滑,给了锂电池机会。

上市后的小牛电动似乎“续航”并不强。数字显示,上市后的前三年,小牛电动累计亏损7.67亿元。2021年小牛电动实现营收37.05亿元,净利润2.26亿元。其中第四季度净利润仅4764.67万元,同比下降18.1%。股价来看,从去年2月的高点53.38美元算起,到央视“315”曝光前后的低点7.495美元,小牛电动一年多以来股价已跌86%。

在业内人士看来,政策红利的结束,还要与雅迪、爱玛等老牌企业争抢有限的市场空间是小牛面临的难题。

徐雄俊向《消费钛度》分析称:“小牛电动曾是中高端智能电动车领域的开创者,成为行业黑马,前期快速增长。这几年因电动车行业国标效应下雅迪、爱玛、台铃等品牌越发强势,使得小牛高端定位受到冲击。当下它正遇发展瓶颈,挣扎谋转型。”

在下沉市场中,雅迪与爱玛都是老面孔,但新面孔小牛还需靠营销混脸熟。2021年上半年为例,小牛电动销售费用率为9.54%,雅迪控股、爱玛科技则分别为4.89%和3.32%。去年四季度,小牛电动的销售费用同比增长65.9%。

有分析指出,小牛曾带着“锂电池”和“智能化”等卖点,到现在,已逐渐失去互联网、科技属性对于市值的加成,在竞争中,优势渐渐弱化。

从两轮到四轮

展望二季度,小牛电动方面预计第二季度实现营收8.03亿至9.45亿元,同比下降0%-15%。“随着消费市场逐步回暖,积蓄的市场需求有望得到集中释放,公司对于实现业绩强力反弹抱有充足信心。”

不满足于“二轮”赛道上的奔跑,小牛还转向了“四轮”造车之路。据悉,李一男的造车想法早在2018年11月就已立项,牛创新能源科技有限公司于2020年成立,去年该公司发布品牌“NIUTRON”,中文名“自游家”,首款产品自游家NV将于2022年3月上市并接受预订,今年9月启动交付。

似乎有着小牛电动早期高速起步的影子,自游家的面市也堪称神速:对比来看,小米造车将首款车交付定在了2024年。

面对烧钱的造车路,熟谙资本之道的李一男曾在接受媒体采访时表示,“自游家”从来就没缺过钱。目前牛创新能源已经获得了梅花创投、IDG资本和COATUE等机构的5亿美元A轮融资。

以小牛电动为家底的技术团队为牛创新能源提供了技术和人才支持。公开资料显示,就连小牛电动的设计副总裁刘传凯目前都“跳槽”至牛创新能源任职。李一男对外称目前自游家拥有近1000人的核心研发团队,在上海已经设立研发中心,常州设立了研发及智能制造基地。

与传统新能源车的打法不同,牛创新能源更显“短平快”。据媒体报道,为解决生产资质问题,牛创新能源已“拿下”大乘汽车金坛生产基地,计划“先租后买”;至于何时买过来,企业内部人员称“会择机收购”。另有消息称,牛创新能源常州基地就是从大乘汽车工厂收购而来,牛创新能源一举获得了18万辆的汽车产能。

对于牛创新能源的前景,徐雄俊表示:“李一男在资本市场具有一定的号召力,研发技术团队也有些优势。但总体来看,当下入局新能源汽车的时机已经为时较晚。国外有特斯拉等大牌,国内有小鹏、理想、蔚来三大品牌,还有小米、百度等巨头的进入,这一赛道既是资本密集型也是资金密集型,需要百亿甚至千亿的资本加持。从牛创新能源目前融资体量来看,远远不够,近两年的金融市场环境也难再现烧钱模式。中国新能源汽车的商战将会非常惨烈,一众造车的中小品牌都可能会成为炮灰。”

对于小牛电动与新能源汽车能否相互驱动的问题,徐雄俊认为难度较大,本身其电动车发展已遇到了挑战,新赛道的资金、品牌势能、资源整合都是考验。

相关推荐

小牛电动,真牛吗?

小牛电动的光环都去哪了?

小牛电动发布自动驾驶电摩 支持5G通讯

没有了李一男光环的小牛电动,活得好吗?

小牛电动第一季度营收2.33亿 同比下降34.4%

小牛电动第四季度营收5.36亿元 同比增长25.4%

前有雅迪爱玛,后有哈啰9号,小牛电动进退维谷?

小牛电动发布新款电动车 搭载睿电AI动力锂电系统

降价促销增收不增利,小牛电动能否借智能化战略顺利上位?

最前线 | 小牛电动发布和升级10款产品,以年销量600万台为战略目标

网址: 小牛电动“失速” http://m.xishuta.com/zhidaoview25476.html