石头落地,十个月没了610亿

作者丨董温淑

编辑丨雷彦鹏

在2020年8月的小米十周年纪念日活动上,雷军在演讲中特意提到了小米投资的生态链企业石头科技。

在雷军口中,2015年时,30岁出头的石头科技创始人昌敬,还是“一个刚刚从大公司出来创业的小伙子”,谁也没有想到,“只用了5年,石头科技就成为了扫地机器人行业的领导者”。

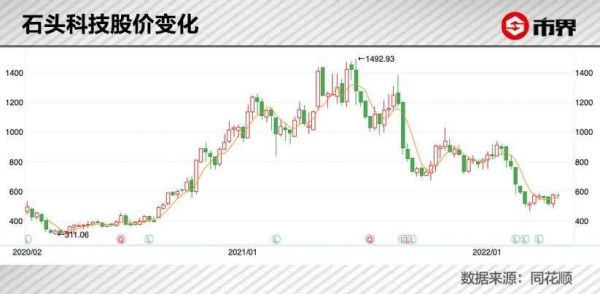

2020年2月上市的石头科技,当年年底时股价涨至千元以上,成为茅台之后又一支千元股,同时还是科创板第一高价股,总市值一度近千亿元。石头科技因此多了个称号——“疯狂的石头”。

昌敬,曾经的大厂打工人——前腾讯高级产品经理、前百度高级经理,由此身家飞涨。

但如今,石头已不再疯狂。

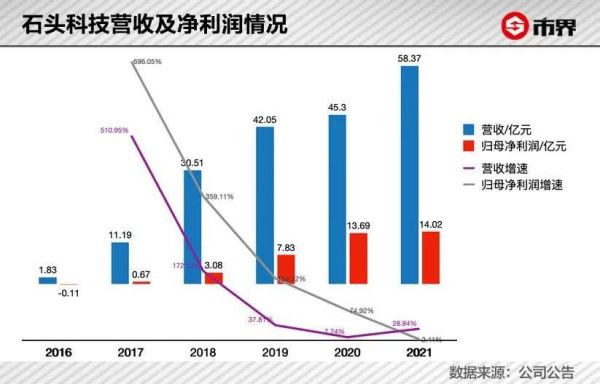

4月21日,石头科技披露的年报显示,2021年的归母净利润增速仅2.41%,扣非净利润甚至负增长,增速罕见地创下了近五年的新低。

截至4月29日收盘,石头科技的总市值为382亿,相较于2021年6月高点的993亿市值,减少了611亿,跌超60%。

牵手“米系”资本

石头科技是昌敬的第二次创业。相比仅持续了10个月的第一次创业,昌敬与扫地机器人的故事长了许多,也多了一些坎坷。

2011年,随着智能手机普及率提升,美图软件市场日趋火热。彼时在腾讯担任高级经理的昌敬也下场“参战”,从2月开始创办“魔图精灵”App,并拿到了李开复创新工场的投资。但是这次创业仅持续了约10个月,就以“卖身”给百度告终。昌敬也由此进入百度工作。

在百度工作到第三个年头,2014年初昌敬的创业之心再次“萌动”。这次他选择的赛道是扫地机器人。

兵马未动,粮草先行。

在正式开始创业前,昌敬开始密集接触投资人。据《小米生态链战地笔记》这本书描述,当时许多投资人闻风而来,但其中大部分又在听到扫地机器人几个字后选择摇头离去。直到公司注册成立的2014年7月,仍未敲定投资。

投资人的不看好,一来由于当时扫地机器人市场尚未爆发。但更重要的是,投资人认为昌敬的大厂工作经历和创业经历偏向软件,对家电类硬件创业不够“懂行”。

几经碰壁后,昌敬辗转联络到了小米的投资部门,并花费42天时间做出了一版简陋的产品demo。

在小米眼中,昌敬的软件经历反而成为了优势。

小米、米家品牌的智能家居产品,一贯的思路是用性价比爆品敲开市场大门。而性价比的背后,是对硬件供应链成本的极致压缩。爆品的口碑,正来自于软件优势。

平衡车企业九号公司创始人王野,曾在一次访谈中将这种模式描述为,“投入大量的研发资源,用软件去替代硬件,用软件去做复杂的算法,让低成本的硬件能够具备高成本硬件的性能和安全性,这样来降低成本”。

扫地机器人早期被视为“人工智障”的主要原因,在于其存在清扫效果差、清扫范围不精准、易被卡住等问题。

昌敬当时提供的demo虽然只能以“龟速”移动清扫,但重点展示了产品的规划路径算法,后者正能够规避上述运行问题。

小米旗下谷仓爆品学院曾在一篇文章中写道:(在昌敬团队展示完demo之后)小米有了底——即使项目不成,投资这样一个软件团队也是有价值的。

根据石头科技招股书,小米系资本天津金米在2015年3月参与了石头科技的增资。此外,雷军联合创立的顺为资本也从2016年4月起,参与了石头科技的多次增资。

在米系资本助力下,石头科技团队共计花费了26个月的时间完成扫地机器人的软件设计。

小米模式下,石头科技负责产品的研发,将扫地机器人的生产委托给欣旺达完成。2016年9月,石头科技为米家代工的首款扫地机器人亮相,首批3000台定价1699元。当时,市面上主流的iRobot、Neato等产品售价普遍在6000元左右。

除了“腰斩”行业均价,首款米家扫地机器人还提供激光导航功能,相比传统“撞到哪里扫哪里”的傻瓜式扫地机智能了许多。

事实证明,小米生态链中“软件优势+低成本硬件”的生意经,在扫地机器人市场再次奏效。

告别“小米式”性价比

可以说,石头科技是小米一手“扶持”成长起来的。

成为“米链企业”后,凭借小米的订单,以及小米系的供应链、营销渠道优势,石头科技发展飞速。

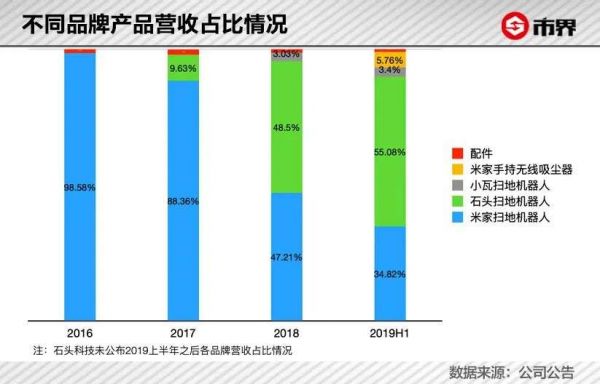

根据招股书,2016年,石头科技营收为1.83亿元,2017年就升至11.19亿元。而这两年中,石头科技代工米家扫地机器人的收入分别为1.81亿元、9.89元,营收占比达98.58%、88.36%。

小米化是把双刃剑。

以“小米式”性价比闯入市场,快速抢占地盘。这是许多小米生态链企业成长过程中的共性。

不过,性价比的另一面是米链企业普遍面临“叫好叫座不赚钱”的局面。米家品牌产品普遍定价较低,而且销售过程中,产品无论是由石头科技直接销售还是通过小米渠道销售,小米均参与利益分配。

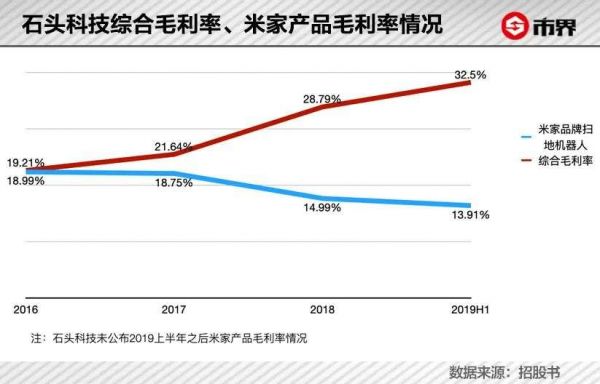

因此,石头科技早期的盈利能力在同行业企业中偏弱。2016、2017年,石头科技毛利率分别为19.21%、21.64%,而可比公司科沃斯、福玛特的毛利率均在30%以上。

在市场中站稳脚跟之后,石头科技又开始“去小米化”,走上了告别“小米式”性价比之路。

在2017年与2018年,石头科技分别推出了“石头”与“小瓦”两个自有品牌——产品主要由石头科技自有渠道进行销售,几年间自有品牌营收占比迅速提升。

昌敬对此解释道:“我认为一家成功的公司必须具备自我存活能力。从我们的初心来说,石头科技不想只做ODM(原始设计制造商)企业。”

石头科技两大自有品牌同样聚焦于地面清洁机器人市场,不同的地方在于目标市场定位——“石头”品牌定位中高端市场,“小瓦”则定位于低端市场。

“石头”品牌扫地机器人功能比米家产品丰富,除了能够激光导航之外,还具备扫拖一体功能,平均单价比米家产品更高;“小瓦”品牌则推出传统的随机碰撞式、惯性导航式扫地机器人产品,平均单价比米家产品更低。

以2018年为例,“石头”扫地机平均单价为1866元,米家产品为1160元,“小瓦”品牌为965元。

石头科技的自有品牌产品中,从2018年起,“石头”品牌营收占比超过米家,达48.5%,成为公司最主要的营收来源;“小瓦”营收占比较低,2018、2019年均为3%左右。

随着自有品牌收入占比的提升,即使米家品牌的毛利率在下滑,石头科技的综合毛利率也一路向上。

根据中怡康数据,从2019年开始,石头科技稳居国内扫地机器人市场前三名队列中。

“独立成长”的代价

2020年是石头科技发展的关键节点。

这一年,石头科技成功登陆科创板,成为小米生态链中的第三家上市企业。与此同时,石头科技的“去小米化”更彻底了——关联交易占石头科技营收的比例降至10%以下。

不过,在这一年,石头科技的业绩增长却遇到了瓶颈。

上市第一年的年报,石头科技的营收增速和归母净利润增速就创下2017年以来的新低,分别为7.74%、74.92%,且远不如前三年。

2021年,石头科技“去小米化”更彻底了,自有品牌营收占比升至98.8%,与小米的关联交易占营收的比例已降至约1%,但业绩仍延续了上年降速的势头,营收增速虽略有回升,但仍不及上市之前;归母净利润增速进一步放缓;扣非净利润增速甚至出现了负增长。

离开石头科技后,米家品牌扫地机器人还有云米、追觅等供应商,而石头科技却丢掉了部分原有的国内市场份额。

同时,市场竞争在加剧,石头科技“独自成长”面临着不小的压力。

回看这两年,石头科技在境内市场的营收连续下滑,2020年下滑了26.53%,2021年下滑了7.1%。

这也印证了市场对石头科技的一些担忧。家电行业资深观察人士刘步尘对市界说道:“像石头科技这样的轻资产公司有一个特点,一般是早期跑得快,后期跑不动。”

“跑不动”的原因,既有失去小米势能之后,单打独斗所需面临的销售成本上浮问题,亦有技术创新难度加大后,公司面临的市场竞争加剧风险。

在小米生态链体系中,无论是米家代工产品还是石头科技自有品牌产品,均可以通过小米渠道进行销售,无形间节省了销售费用。

在“去小米化”的过程中,石头科技进行了“恶补”,一方面加强境内市场的宣传与推广,一方面大力拓展境外市场。2021年,石头科技境外市场营收已超过境内市场,占比达57.63%。

2020年8月,石头科技公告称,要以IPO超募资金10.22亿元建设“营销服务与品牌建设项目”。2021年,石头科技还尝试了明星代言,签约当红艺人肖战成为旗下系列产品的代言人。

可想而知,“独自成长”要付出的成本一定不会低。

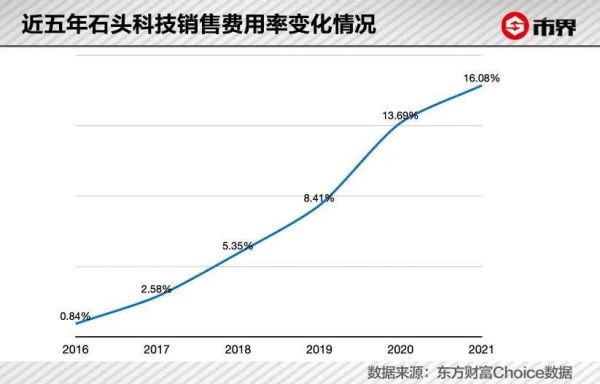

2020年与2021年,石头科技销售费用分别为6.2亿元、9.38亿元,分别增长了75.24%、67.74%。销售费用率近几年也在持续上升。

加大营销的背后,是石头科技的综合优势面临挑战。

石头科技早期通过激光导航树立的技术领先优势已逐渐减弱。

在“石头”品牌着重布局的路径规划式扫地机器人市场,LDS SLAM激光导航、VSLAM视觉导航是主流的导航技术。除了石头科技之外,科沃斯、云鲸等扫地机器人企业均已对这几类技术进行了布局。各家均没有树立起绝对的技术壁垒,产品功能越来越同质化。

正如刘步尘对市界所言:“目前,各大品牌的扫地机器人产品,功能差异不太明显,也没有形成很明显的品牌梯度差。”

最为核心的导航、避障技术发展进入了瓶颈期,提升扫地机器人的清洁效果和自动化程度,就成了行业突破的方向之一。

但在清洁技术创新方面,石头科技的反应“慢了半拍”。比如,2019年云鲸率先发布自清洁式扫地机,石头科技则在2021年才通过发布自清洁扫拖机器人G10补齐了这片产品空白。

石头科技急需找到新的增长曲线。商用清洁机器人、洗地机两大新品类产品,成为石头科技发力的方向。目前,石头科技洗地机产品已经上市,商用清洁机器人项目尚未达到可用状态。

在这两个细分的市场,石头科技同样会与科沃斯、云鲸等老对手,狭路相逢。

2020年,科沃斯旗下品牌“添可”发布洗地机产品“芙万”系列。目前,“添可”牢牢占据着国内洗地机市场,份额高达70%左右。而石头科技在2021年8月才进入洗地机市场,晚了一步。

2021年6月,石头科技的股价一度接近1500元/股,创下新高,总市值近千亿元。不过,截至2022年4月29日,总市值已跌至382亿元。

2022年2月,“小米系”的天津金米再次公告减持计划。此前,其与“雷军系”的顺为资本已有过减持。彼时,市场上声音四起:石头科技“去小米化”,雷军和小米也正在将石头“抛弃”。

客观地说,从数据上看,“去小米化”2018年就已开始加速。

不过,在地理位置上,石头科技已经变成了小米的邻居。

石头科技在2021年购置了北京昌平区8号线朱辛庄站附近的一栋大楼——后来被命名为“石头科技大厦”。而距离大厦500多米的地方,就是小米智慧产业园区。

参考资料:

1、《小米生态链战地笔记》,小米生态链谷仓学院

2、《中国制造2.0:用科技和创新,服务全球用户|创新大会2021》,极客公园

3、《米家扫地机器人:零经验征服“大魔王”》,谷仓爆品学院

4、《对话石头科技80后创始人昌敬:品牌并非短期能做出,坚持科技创新创造长期价值》,搜狐财经 张莹

5、《小米十周年公开演讲全文》,雷军

本文来自微信公众号“市界”(ID:ishijie2018),36氪经授权发布。

相关推荐

石头落地,十个月没了610亿

石头科技:“疯狂的石头”还能“疯”多久

石头科技的增长焦虑

市场丢掉“疯狂的石头”

石头科技今日科创板上市,或成史上最赚钱的新股

雷军“补刀”石头科技

扫地机器人的资本故事,石头科技还能给投资人讲多久?

股价仅次于茅台,石头科技是何方神圣

“扫地茅”石头科技减持史

极米科技难成下一个“石头”

网址: 石头落地,十个月没了610亿 http://m.xishuta.com/zhidaoview25180.html