谁卡谁脖子?俄乌冲突升级,全球芯片拉响警报!

全球芯片拉响警报!

疫情之下,原本就脆弱的半导体供应链,因为俄乌开火,雪上加霜。

一方面,是美、日、欧要制裁俄罗斯,限制半导体出口。另一方面,则是俄方恐怕会为了报复而断供原材料。

关键词是氖气。

01

氖气为何重要?

氖气的重要之处何在?

简而言之,它是光刻机中产生光源的重要原材料。

一般而言,波长越短的气体,雕刻出来的电路越细致,芯片的制程也就越细致。

氖气这种稀有气体,不仅能获得波长较短的激光,而且因为是惰性气体,波长也相对稳定。主要应用于半导体微影制程,为DUV曝光环节所需混合气体中的必要原料之一。

有了优质光源后,光刻机才能进一步制造芯片。

目前,尽管少数头部厂商EUV工艺高端产品的产能逐步在释放,但DUV仍然占据主流地位。

尽管氖、氙、氪这些惰性气体,在成本上占IC材料总成本的5%-6%,占比看似不大,但是却能够在很大程度上决定半导体器件性能的好坏。

回到主题,昨天,日本媒体表示,为了对俄罗斯从经济、军事层面进行的沉重打击,研发高新技术的国家需要联合实施制裁。

但俄方的反应却是平平。

俄罗斯为什么不怕日本和西方国家对自己进行芯片制裁?

因为俄罗斯本国的电子产业并不发达,对芯片的需求不高,没有脖子当然就不会被卡脖子。而军工对芯片的对制要求也不高,完全可以自给自足。

虽然俄罗斯和乌克兰这两国在集成电路上都不发达,但俄罗斯毕竟是世界上幅员最广阔的国家,拥有的丰富矿产资源,加上前苏联留下的工业基础,为化工行业创造了优良的发展条件。

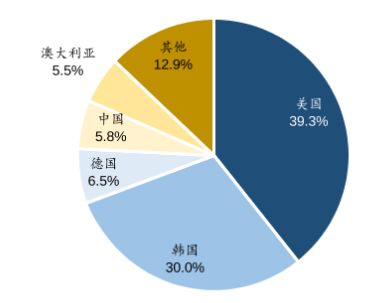

而俄罗斯钢铁制造业的副产品——半导体级氖气,送至乌克兰纯化达到半导体生产需求后的产量,占到全球产量近70%。

同时,乌克兰还为全世界供应着约40%的氪气和30%的氙气。

乌克兰稀有气体出口占比分布,来源:华泰研究

谁卡谁的脖子,还真说不好。

02

谁卡谁脖子?

一场突如其来的战争,于看客而言,是见证了历史。而对全球半导体产业来说,这可能意味着更多不确定因素。

尤其是美国使用的半导体级氖,超过90%都来自乌克兰。

此外,美国半导体制造所需的钯材料,也有35%来自俄罗斯——作为地球上最稀有的贵金属之一,只有南非与俄罗斯等少数国家有钯产出,是汽车制造、核能、航空航天等制造行业的关键原材料,并作为部分封装技术的电镀材料。

全球钯供给占比,来源:东北证券

同时,俄罗斯还是镍矿的主要生产国之一,2021年的开采量占全球总量的10%。而镍作为新能源车电池的关键材料之一,一旦俄罗斯方面断供,汽车行业或许将承担更多的供应链不稳定和成本上涨,为接下来的发展添加变量。

上周已有消息传出,为防止俄罗斯为了报复而阻拦晶片关键原料出口美国,白宫警告芯片产业要分散供应链。

这则消息也导致美股半导体股上周重挫。

尽管俄乌之间冲突爆发,供应不至于被完全切断,但这些气体的出口减少是必然的,报价也会水涨船高。

而各国的芯片制造,一刻也不能停摆。

很明显,鉴于俄乌两地在半导体原材料供应链中的优越地位,这一轮制裁是双边互相制裁,不排除俄罗斯会以半导体材料断供作为反制。

面对市场担忧,目前已经有多家芯片厂商做出回应,英特尔、SK海力士、三星等表示,因为材料来源多元化,芯片生产暂未受到影响;全球最大的芯片代工厂台积电,则拒绝在此时置评。

这些芯片厂商们背靠的关键供应商,光刻机巨头ASML则声称,正在研究氖气的替代来源,也就是找备胎。

然而,半导体材料的供货验证周期,至少在半年以上,国际形势却是瞬息万变的。恐怕,供应链一旦被切断,芯片厂商们想要找到替代产品很难。

这可以说是前所未有的困难,不仅要尝试挑战新的物理极限,还要寻求自己不得不依赖,却又难以获得的稀有物质。

这些芯片制造商之所以暂未感受到直接影响,是因为提供半导体制造材料的公司,会从俄乌两国直接购买氖气和钯等原材料。

而这些材料的供应,原本就很紧张,加之当下乌克兰当地经济形势糜烂,供应链虽然尚未完全切断,但供应大幅缩减、价格上涨等等,都是可以确定的,进而导致芯片价格上涨。

参照2014年克里米亚战争前后,氖气价格上涨了600%,一度涨超1000%。

如今的的俄乌冲突规模,比之当年,有过之而无不及,氖气涨价的天花板究竟在哪,还不好预测,只是大概率比当年更严峻。

虽然,各大芯片厂商都有自己的库存,短期尚能应付。但长期来看,如果俄国熊的怒火不能及时平息,全球半导体产业链极有可能会因为缺少稀有气体供应,再次停滞不前。

困扰世人许久的芯片荒,也势必加剧。

任何供应受限情况,都很可能造成蝴蝶效应,导致影响无限被放大。

事情发展最终究竟如何,只能等待时间给出答案。

03

国内市场如何

这次事件,对我们国内的稀有气体市场影响有多大?

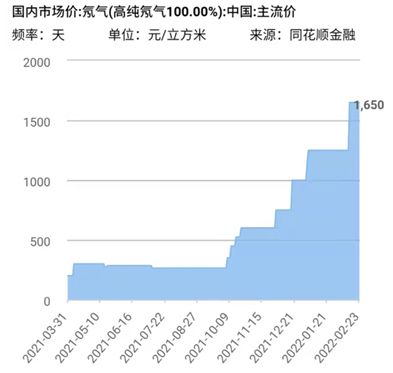

国内的氖气价格,从去年10月份开始便蠢蠢欲动,从400元/立方米涨至1600元/立方米以上。2月22日至今,三天工夫涨幅就接近30%。

这个幅度可以说是很大了,后续大概也会持续上涨一些。但天花板在哪里,会不会发生一轮疯涨?

从历史数据来看。

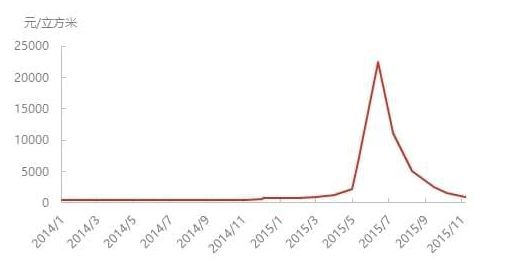

2014年-2015年,克里米亚战争前后,在地缘政治风险下,国内的的氖气市场曾迎来一波大幅上涨。

2014-2015年中国氖气市场价格走势,来源:Wind

彼时,因为局势紧张,乌克兰境内的工厂基本处于停产状态,氖气世界性缺货。为了维持正常生产,各大半导体企业开始大量收购囤货,这些新增的氖气资源成为各方抢夺的焦点。再加之各种中间商、生产厂家、外企,乃至终端的大肆炒作,市场价格节节攀升,从450元/立方米一度涨至2.5万元/立方米的历史最高价。

直到2015年8-12月,半导体存货基本完成,在极度高价位下,市场再难出现新的订单,氖气价格才一路下行,回归到1000元/立方米的水平。

此后至今的几年中,随着中国对氙气、氪气、氖气等气体的产能不断释放,乌克兰出口的稀有气体产能占比,已经下滑许多。

和俄罗斯一样,中国同样是全球钢铁大国。

2014年,我国的氖气供应量虽然仅有6.72万立方米。但到2021年,由于中科富海、宝钢和邯钢等企业均新增大型氖氦精制装置,且部分企业也新增了粗氖氦提取装置,我国的氖气产能已增长到48.7万立方米,相较2014年增长幅度高达624.7%。

与之相对的,乌克兰在战前的氖气产能为35万立方米/年,比之中国如今的自产量小得多。所以此次东欧危机,虽然肯定会对氖气价格上涨造成推动,但至少在国内,应该很难再现当年涨至2.5万元/立方米的情况。

甚至在极端情况下,俄乌供应链若中断,中国也完全可以组织紧急生产以保障国内的供应。

当然,这只是理论状态,市场也可能在信息面和需求面的推动下,推动进一步上涨。

地缘政治危机,一直都是全球稀有气体市场变化的重要因素,我们需要理性看待,更要谨防暴涨过后不知何时降临的暴跌风险。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:万连山,36氪经授权发布。

相关推荐

谁卡谁脖子?俄乌冲突升级,全球芯片拉响警报!

光伏战争,这次谁卡谁脖子?

全球经济“金丝雀”飞不动了,再次拉响警报

钛媒体科股早知道:价格单日大涨15%,俄乌冲突下这类产品供给或受大幅冲击;热值是煤炭的4.5倍,十四五储能规划支持这一清洁能源发展

钛媒体科股早知道:上海发文支持新能源汽车换电发展,这家公司已为蔚来提供二代换电站;俄乌冲突加剧,这个重要资源供需紧张格局或加剧

谁卡了马斯克的脖子:动力电池的原料争夺战

态℃ | Uber成功IPO 但谁还记得它的创始人卡兰尼克

汽车巨头何以被一颗小小的芯片卡住了脖子

苏伊士运河停运一周,谁最受伤?

滴滴UBER掰手腕,谁更硬核?

网址: 谁卡谁脖子?俄乌冲突升级,全球芯片拉响警报! http://m.xishuta.com/zhidaoview24067.html