爱奇艺没走出亏损迷雾

图片来源@视觉中国

文丨零态LT,作者丨江城子,编辑丨胡展嘉

“(当)综合性收入超过对内容的投入时,这种(' 一鱼多吃’)商业模式才会成为一个稳定的、健康的商业模式。这个需要时间,但爱奇艺距离这天不远了,因为我们积累的IP越来越多了。”

11月17日,在2021年第三季度财报发布后的电话会上,向来低调、内敛的爱奇艺创始人、董事兼首席执行官龚宇主动对外释放了一个积极信号——公司的商业模式正在奏效。这也意味着,连续亏损11年的爱奇艺实现盈利指日可待。

事实上,爱奇艺当日(11月17日)稍早时间发布的财报显示,2021年第三季度,其营收为76亿元(约合12亿美元),同比增长仅6%;净亏损却高达17亿元(约合2.684亿美元),远超上年同期的12亿元净亏损。

据不完全统计,2013年~2020年,爱奇艺累计净亏损已超370亿元。一旦实现盈利,对于爱奇艺而言,无疑将会是一次里程碑式的变革。

作为长视频三巨头中唯一独立上市企业,爱奇艺即便背靠百度,但日子并不好过,俨然生活在重重压力包围之下:既有腾讯视频、优酷在身边虎视眈眈,又有B站等新平台的奋力追赶,可以说是内忧未解又添外患。

为了走出亏损困境,爱奇艺使出了浑身解数,不仅确立了“一鱼多吃”的商业模式,试图从热门IP上挖掘更多商业价值;还将平台定位从原来的大苹果树模型,转变为现在的“苹果园”式生态系统,切入影视产业链上游,做起了内容生产工作。

2020年11月,爱奇艺还宣布上调会员服务费,调整后,iOS端基本持平,安卓端/PC端各档会员费用涨价约25%。尽管爱奇艺给这次涨价找了很多说法,如市场环境变化、平台发展需求、创造用户价值等,但还是被外界看作是其为了改变财务状况的孤注一掷。

层层叠叠的业绩亏损迷雾,爱奇艺究竟何时才能走出?

01、走不出的业绩迷雾

11月17日,爱奇艺交出了取消超前点播后的首份成绩单——营收略涨、亏损扩大、会员规模下降。

2021年第三季度,公司总营收达到76亿元(约合12亿美元),同比增长6%;净亏损17亿元(约合2.684亿美元),而去年同期为净亏损12亿元。

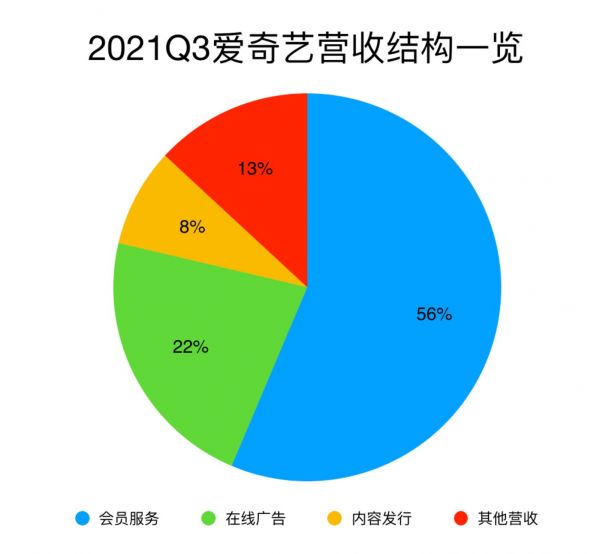

从收入结构看,爱奇艺营收由四部分构成:会员服务、在线广告、内容发行和其他营收。其中,会员服务又是重中之重。

▲数据来源:财报(制图:零态LT)

财报指出,得益于专注提供多元化内容和用户体验的会员策略,以及货币化能力的提升,2021年第三季度,爱奇艺会员服务营收43亿元(约合6.655亿美元),占总营收的56.58%,同比增长8%,略跑赢整体业务。

值得注意的是,作为拉动爱奇艺营收增长基本盘的会员,在刚刚过去的第三季度人数出现了负增长,订阅会员规模为1.036亿,同比下降1.15%,环比下降2.45%。

虽然从各个维度数据对比,订阅会员人数波动并不算大,但若是将时间线拉长就能看出问题。

今年一季度,爱奇艺会员规模净增长约360万;二季度,会员规模增量则降至90万;到了三季度,会员规模变成负增长。虽然在长视频三巨头中,爱奇艺的订阅会员规模最大;但财报数据从某种程度上反映出,爱奇艺遭遇到了会员增长瓶颈,甚至已经走向了下坡路。

特别是从2018年以来,会员服务收入已经超过了广告收入,成为爱奇艺营收支柱;如果会员增长问题不能有效解决,长久以来势必会影响公司整体营收。

不过,爱奇艺首席财务官王晓东在财报中指出,“尽管在第三季度我们订阅会员数量有所波动,但会员服务营收同比增长8%”;他还将这部分增长归因于,优化会员策略和提升用户体验的运营创新举措,“我们将继续提高运营效率,同时贯彻执行严谨的内容投资策略。”

王晓东并未详细解释其所说的优化会员策略和提升用户体验包含哪些,直观来看,在会员人数小幅收缩的情况下营收还能上涨,极大可能与增长的订阅会员服务费有关 。

去年11月,爱奇艺对会员订阅服务费进行了调整,调整后,黄金VIP会员订阅服务费共分六档:黄金VIP连续包月(19元)、黄金VIP月卡(25元)、黄金VIP连续包季(58元)、黄金VIP季卡(68元)、黄金VIP连续包年(218元)、黄金VIP年卡(248元)。

仅就黄金VIP年卡一项进行对比,调整前为198元,调整后涨至248元,涨幅达到25%左右。不过,从整体来看,iOS端订阅会员服务费基本持平,安卓端/PC端各档费用涨价约25%。

近三个季度的财报数据却表明,涨价似乎对改善爱奇艺财务状况的助力并不大,相反还可能影响订阅会员人数的增长。

在三季度财报发布后的电话会上,龚宇分析公司业绩表现时,却将问题主要归结为内容短缺。“疫情,是最直接的原因。截至目前,今年电影上线量不足2019年同期的一半;电视剧更少,不足往年的三分之一;网剧也因为疫情、审核等原因延迟上线,且上线后质量也打了折扣。”他说。

当然,来自外部环境的冲击对业绩也有较大影响,龚宇坦言,短视频对用户时长的争夺也是一个重要客观原因。

无论公司高管如何解释,对于陷入业绩亏损迷雾的爱奇艺,二级市场投资人显然已经耐心不多。财报发布后,爱奇艺股价就开始下滑,截至当日美股收盘,股价大跌17.23%,报7.11美元。

02、“一鱼多吃”能跑通吗

面对不利的业绩数据,龚宇并没有放弃,相反对未来还抱有很大信心。

在三季度财报发布后的电话会上,他谈及爱奇艺“一鱼多吃”的商业模式时称,在内容上的投资会产生与内容相关的IP,然后将IP开发成不同作品形式,之后把IP做商品化授权,形成综合性收入。

当综合收入超过平台对内容的投资,这种商业模式就会成为一个稳定的、健康的商业模式。龚宇表示,“这需要时间,爱奇艺离这天不远了,因为我们积累的IP越来越多了。”

所谓“一鱼多吃”模式,是指将IP通过文学、漫画、游戏、影视等形式进行转化,形成IP品牌价值来赋能给一部分用户,再通过广告、用户付费、出版、发行、衍生品、游戏和衍生品等组成货币化矩阵,形成一套文娱产业的商业变现模式。

该模式由龚宇在2018年正式对外公布,按照他的说法,爱奇艺是想在内容上坚持品牌战略,打造热门IP、做大IP,从而建立一个泛娱乐IP生态系统,围绕IP进行多链路开发和精细化运营。

在很长一段时间里,影视行业都存在着一个有意思的现象——“穷庙富和尚”,意思是产业链上明星、导演、投资方等等各种人都赚了不少钱,唯有视频平台一直亏损。这个说法可能有些夸张,不能代表所有情况,但也是普遍存在的。

而“一鱼多吃”的模式连接起了平台上的用户和各个内容IP,让用户对IP产生情感共鸣和依托,进而为IP及其衍生品消费。这样一来,平台就能够从丰富的IP生态中挖掘更多价值可能。

以爱奇艺今年宣布将重点开发的“华夏古城宇宙”系列IP为例,围绕这个颇具中国历史文化特色的IP,爱奇艺充分探索“一鱼多吃”的商业模式,从剧集、综艺、纪录片等十二个内容形态细分开发。

▲爱奇艺PCG总裁兼首席内容官王晓晖介绍“华夏古城宇宙”系列IP

在线上,爱奇艺打造了《风起洛阳》《广州十三行》《两京十五日》等地域文化鲜明的剧;漫画方面,在爱奇艺站内连载《风起洛阳之腐草为萤》;综艺方面,推出全景式人文探索节目《登场了!洛阳》。而在线下,爱奇艺还与洛邑古城合作打造的《风起洛阳》剧本杀、VR游戏体验店和主题酒店。

过去几年,IP产业经过快速发展已经日渐成熟。而爱奇艺之所以坚持走大IP内容战略,尝试构建IP宇宙,发展“一鱼多吃”模式,是因为其品尝过个中甜头。

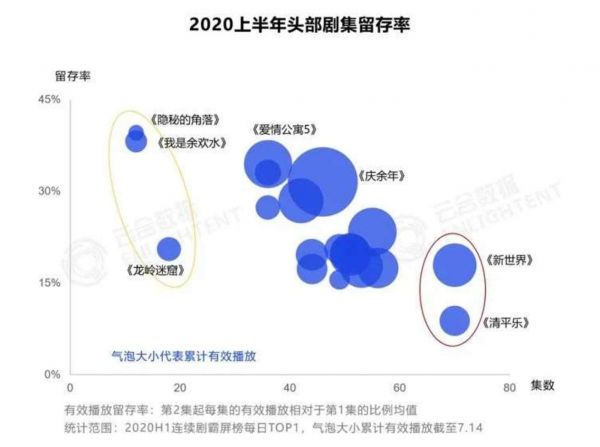

2020年二季度,爱奇艺上线了集合多部悬疑题材短剧的IP——迷雾剧场,这也是爱奇艺继2018年推出“奇悬疑剧场”后对悬疑类型剧场的全新升级。

从《十日游戏》的初露锋芒,到《隐秘的角落》点燃市场,爱奇艺成功将“迷雾剧场”这个IP深入人心,让人提到这个名字就会不自觉的接受,认可IP价值和质量。

在2020年上半年短剧豆瓣评分TOP10中,“迷雾剧场”占两席;云合数据发布的2020短剧市场观察报告也提到,短剧爆发了活力,爱奇艺自制悬疑剧《隐秘的角落》有效播放留存率近40%,远超其它剧集。

▲2020短剧市场观察报告(图片来源:云合数据)

然而,打造爆款IP并非易事,它更像是一场豪赌。平台不仅要有破釜沉舟的勇气,还得具备操盘运作的智慧。

长视频平台近几年一些未播先火的剧目大多由热门网文改编,自带IP流量。而在其它自制剧集和综艺部分,各大平台其实很难有差异,即便产生一个爆款,由于多重因素影响,可复制性又存疑。所以,平台始终难以形成高质量、有保障的内容基石。

03、爱奇艺的尴尬境地

爱奇艺作为国内长视频领头羊,免不了会被人拿来与全球在线视频霸主奈飞(Netflix)比较。但是在龚宇的构想里,爱奇艺对标的从来就不是奈飞,而是多元跨国媒体集团迪士尼。

“比起奈飞,我们的商业模式更像是迪士尼。”早在2018年,也就是决定发展“一鱼多吃”商业模式的那一年,龚宇就明确了爱奇艺的目标——做中国的线上迪士尼。

在他看来,奈飞订阅业务模式“简单易用,在世界上任何国家都可以轻易复制”,但遵循同样的路径将不会帮助爱奇艺在未来实现可持续增长。其中很大一个原因是,奈飞以好莱坞文化为核心,要以英语为内容,适用性更广;而爱奇艺依托的是庞大的中国市场,在海外尚未形成用户群。

而从商业价值潜力分析,迪士尼也表现出了超越奈飞的实力。

自1923年创立以来,迪士尼通过自创、收购等方式,已经建成了世界级影响力IP矩阵。通过自制电影、建造主题乐园、开发衍生品等“一鱼多吃”模式,迪士尼不仅吸引了大批粉丝,也赚得盆满钵满。

研究公司Digital TV Research发布的预测显示,迪士尼流媒体用户总数将在2025年超越奈飞,成为全球最大的流媒体公司。

而根据TitleMax2019年基于维基百科的统计,全球最赚钱的25大IP中共有8个IP来自迪士尼,累计经济价值高达3551.82亿美元。2020年的最新排名显示,在最赚钱的前5大IP中,迪士尼占3席,前10名占5席,前20名占据8个席位,迪士尼IP吸金能力可见一斑。

▲2019全球最赚钱25大IP(图片来源:TitleMax)

对比迪士尼和奈飞的业绩也能发现,2020财年,迪士尼营收653.88亿美元,虽然同比下滑了6%,却是奈飞的2.62倍;在疫情影响下,线下实体经济受到冲击,迪士尼2020财年净亏损28.32亿美元,虽然低于奈飞的27.61亿美元;但在疫情爆发前的2019年,迪士尼盈利110.54亿美元,是奈飞的足足5.92倍。

种种数据都显示,无论是用户规模,还是商业价值,迪士尼的天花板远高于奈飞;打造爆款IP、走“一鱼多吃”商业模式,相较传统流媒体服务,产生的想象空间更大。

理想很丰满,现实很骨感。在成为中国线上迪士尼之前,爱奇艺就连和奈飞都有不小的差距。

财报显示,2020年全年,奈飞年收入达到了250亿美元,同比增长24%;营业利润增长76%,达到46亿美元。对比来看,爱奇艺2020财年总营收仅297亿元(约合46亿美元),同比增长2%;虽然净亏损较上年有所收窄,但仍然达到70亿元(约合11亿美元)。

因为两者用户量存在较大差距,营收差距悬殊可以理解,但从二者营收增速来看,即便年轻十岁,爱奇艺仍不及奈飞,显得冲劲不足,更何况其目前深陷亏损迷雾。

在“吃鱼”的路上,爱奇艺还需要拿出更多行之有效的方式才行。

相关推荐

爱奇艺没走出亏损迷雾

爱奇艺的平衡术

爱奇艺没有奇迹

爱奇艺Q3财报“两增一减”背后:剧场模式拨开前景迷雾

爱奇艺困于“自制剧”

爱奇艺会员凭什么涨价?

亏损百亿后,爱奇艺想要看清未来

亏损百亿后,爱奇艺依旧看不清未来

一边亏钱一边被骂,爱奇艺需要出路

爱奇艺陷增长困境:会员总数下降,市值不到B站的1/2

网址: 爱奇艺没走出亏损迷雾 http://m.xishuta.com/zhidaoview22523.html