房地产“新常态”下的机遇与风险

图片来源@视觉中国

文 | 锦缎

当前,很多投资者无法正视房地产市场的“新常态”,而得出很多片面的观点。本文将以笔者多年观察房地产市场的认知、研究及对宏观政策深入的理解为基础为大家提供一些观点,仅供参考。

01 不良巨头退出历史舞台的启示

8月全国房地产累积新开工面积同比下滑3.2%,跌破多年均值下轨,也是除去疫情非正常波动情况下多年以来最低水平附近。随着地产资金链(包括客户下款与融资政策影响)紧张,民企拿地热情骤然下降,例如南京下半年集中土拍(9月)仅一家民企拿地,其余均为国资背景,多地楼市曝出流拍信息,这些情况很像18年的时候。

2018年的金融去杠杆宣告了一大堆玩弄资本运作的虚胖巨象一个个轰然倒塌。当时有一篇分析文章传遍互联网——《江浙经济,也已崩溃》。然而,我们看到在去杠杆政策下,一大堆吞噬纳税人钱财而虚胖的僵尸企业一个个退出历史舞台而后中国民营经济发展更加壮大,在多个领域角逐全球领先位置。

从过去几年复杂的形势来看,我们看到了中国经济的韧性,高层政策富有成效的成果,尔后资本市场展开了牛市历程。

时至今日,中国恒大的崩溃也预示着玩弄资本的不良企业巨头退出了历史舞台,让更多的金融资源匹配给优质的企业家和产业。

有人说,恒大的崩溃预示着房地产至暗时刻的到来?我觉得不尽然,如果你是个安分守己的好学生,通过自身努力考上大学,然而有人却依靠舞弊谋求发展,对于你来说,法律惩治了这样的行为,难道不是给奋斗者更好的土壤吗?

没有规则和边界的扩张,过分满足私欲的企业野心是社会发展的悲哀而不是进步。所以包括恒大在内多个房地产巨头的倒下,并不是预示着房地产行业的崩溃,而是有利于这个行业继续稳步向前发展,稳定中国经济基本盘。

02 房地产市场已经进入新常态

先直接抛出观点,房地产市场已经进入新常态:政策旨在抑制房地产市场大起大落,稳定市场预期,并非要打压房价或打压房地产市场发展,房价整体趋势缓慢上行仍为消化超发货币的主要资产类别。

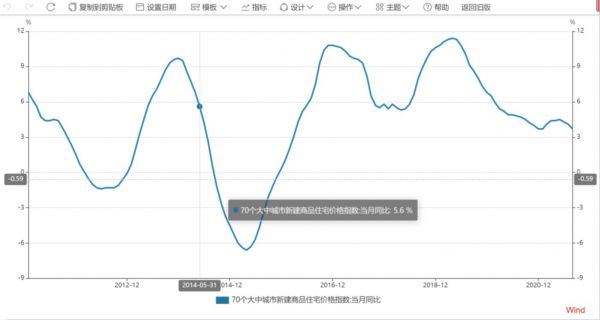

从2007年以来房地产价格环比涨幅来看,房价有3个阶段同比增幅为负,彼时中央开始了大规模的房地产救市措施。而2015年房地产救市则在后来演变为了房地产去库存运动,房价涨幅惊人且时间较长。所以,今年初房地产价格有抬头走势,被政策打压,房住不炒。

所以,我认为,房地产市场已经进入了稳定发展的走势之中,政策有保有压的态势十分明显,不希望房地产市场大幅波动,主要通过对流动性的打压来抑制房地产的大起大落。

就拿近段时间来看,房地产非常低迷的时候,各地地方政府也有一些促进本地市场健康发展的举措,同时过热的时候果断出手,整体地价和限价则呈现稳中有升的格局。例如2015年的房地产救市措施,以及2019年各地出台的房地产稳定措施等。

但2020年12月全国70大中城市房价同比涨幅仅为3.7%,远远落后于同时期欧美等主要发达国家房价涨幅,说明本轮房地产市场房住不炒的政策得以落实,趋于稳定。

就在国内宏观调控加码的背景下,房地产市场价格总体稳定,体现了中国资产价格的相对刚性。影响房地产市场价格主导因素:地价、货币供应量及成本,房地产价格从某种意义上来说归根结底是货币现象。

在地价稳定、货币供应量总体稳定大于GDP增长的情况下,房价稳定符合长期趋势。这是基本观点和逻辑。

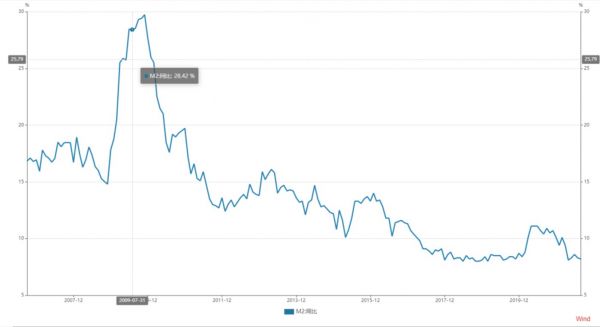

从8月M2同比数据上来看,目前稳定在8%左右相比仍处于近年低位,表明货币政策仍处收敛区间,货币政策再度下行的可能性已经不大。对房地产刺激或打压的效能有限。但从长期来看货币供应量大于GDP其超发的货币仍然由房地产等资产市场承接多余流动性,房价长期稳定的基石未变,所为房地产价格本质上来说是货币现象。

所以,我认为房地产市场目前进入了新常态。通过对房地产资本无序扩张、流动性合理控制抑制投机、提高首付比例及贷款利率等方式使房地产步入稳健发展的新时代,不再向过往能够大起大落。局部市场可能出现上涨,主要还看投资人的眼光了,类似股市齐涨共跌大幅上涨的时代业已终结。

03 未来房地产市场的看点

今年下半年抑制房地产投机的主要现象是房贷利率陡然提高和额度紧张导致房地产压力加大,拖垮高杠杆下的现金流。特别是部分地区首套房利率高达6.2%,显然超过了投资投机性需求的忍耐上限。

从未来房价涨幅来看,平均水平只有3-4%,考虑到有1%的房租系数,则收益率预期为4-5%,而贷款利率竟然高达6%以上,甚至连刚需都无法忍受,买盘力量下半年受此影响打击巨大,而额度紧张直接打击了高杠杆的房地产企业的现金流。

房贷利率达到6%以上及额度控制的政策是不可持续的,因为其打压了更多是刚需需求和改善性需求。尤其是叠加一些核心城市优势地段高达七八成的首付比例,令刚需和改善望洋兴叹。这些情况是不可持续的,因为房地产市场平稳发展是需要保护刚需和改善的,同时要抑制投资投机性炒作。 历史上来看,只要土地市场大幅冷却,房地产市场微调以促进平稳发展的举措也就不远了。

从第二部分讲到房地产未来仍然是平稳发展的趋势。而在今年下半年拿地踊跃的央企 (一二线核心城市优质地块) 将明显受益,如中海地产等。在某些城市,央企有很大余地选择地块,都是比较不错的项目地块,未来盈利前景还是比较稳定的。

遥想2015年之后的股票市场,管理层大举在股票市场去杠杆,通过对包括两融比例限制、场外配资及坐庄行为 (市值管理) 的打击后,股票市场迎来了价值投资以及2019年以来的慢牛走势。

房地产市场将和股票市场一样,两大资本市场将在未来携手出现稳定繁荣的景象。相较于股市机构投资者,房地产市场的房企同样面临专业性、眼光及风控实力的考核,才能在市场中赚钱,活得滋润。

04 产业链投资机会分析

综上,我们看到很多投资人对于房地产市场下半年出现的新情况过于担忧,悲观情绪蔓延,部分房地产产业链股票出现大幅下跌,而包括东方红在内的一些明星机构逆势大幅加仓地产股,再一次上演了抄底大戏。

目前我们关注的主要是一些低估值的央企属性的房地产建筑企业及产业链相关机会。央企地产和建筑公司在民营企业资金链和信用危机之后,迎来再一次扩张的机会。同时部分区域调整地价和装修新政其实有利于房企单位盈利能力,如果明年房贷政策和利率放松,将迎来很好的戴维斯双击。

基于我们前述的分析,我们认为房地产在未来有望稳定发展,那么房地产市场周期性属性变淡,将会成为消费或公共事业型公司,并且有稳定的盈利回报预期,这样的情况,有利于提升国内A股房地产上市公司估值,这一点很重要。

同时,我也关注房地产产业链相关定制家居企业。在精装修时代到来之际,随着精装修房大批量上市,定制家居企业将在未来穿透行业和政策周期,迎来爆发的节点。

它们正以精装修时代的入口资源完成消费升级、品类扩张及头部份额提升等多重趋势的作用,迎来很好的成长性。虽然它们目前面临的是成本上升和新开工下滑的不利影响,然而其品类扩张、消费升级及存量房批量改善的需求将刺激穿越行业周期。

相关推荐

房地产“新常态”下的机遇与风险

5G与房地产:投资机会与风险的“罗生门”

兴业证券徐佳熹:高光新常态下的医药产业发展与投资

2020年资本市场“大变局”下的历史机遇

泰合资本陈治平:详解“并购新常态”下的战略选择及交易要点

包凡对话阿里巴巴集团副总裁侯毅:不确定常态下,零售企业的六重机遇

与吴凯盈对话:华平的房地产投资逻辑

张奥平:资本市场的新“三化”与逆风下的应对之策

保险中国:急弦繁音后的新常态

消费金融脱实向虚:过度借贷下的狂欢与风险

网址: 房地产“新常态”下的机遇与风险 http://m.xishuta.com/zhidaoview21896.html