半年营收首破百亿,九大券商推荐汾酒行不行?

图片来源@视觉中国

文 | newmedia新盟财经

近日,山西汾酒披露了2021年半年度报告。

数据显示,今年上半年,山西汾酒实现营收121.19亿元,同比增长75.51%;实现归属于上市公司股东的净利润35.44亿元,同比增长117.54%。

股价方面,7月22日,山西汾酒走出其股价历史新高380.77元/股。此后,山西汾酒便步入调整趋势中,截至8月27日收盘,报元281/股,距新高股价累计跌幅26.2%。

01 上半年山西汾酒净利翻倍

半年报数据显示,山西汾酒实现营收121.19亿元,同比增长75.51%;实现归属于上市公司股东的净利润35.44亿元,同比增长117.54%。

其中,2021年一季度,公司实现营收同比增77.03%至73.32亿元,实现归属于上市公司股东的净利润同比增77.72%至21.82亿元。据此估算,第二季度,山西汾酒实现营收47.87亿元,同比增74%,环比下滑35%;实现归属于上市公司股东的净利润13.62亿元,同比增261%,环比下降38%。

销售情况方面,按产品类别来看,汾酒、系列酒、配制酒分别实现营收110.34亿元、3.06亿元、6.72亿元。按销售渠道划分,直销、代理、电商平台(含团购)分别实现营收2.34亿元、112.47亿元、5.3亿元。

值得一提的是,这是山西汾酒首次实现半年度营收突破百亿元。公司称,业绩增长的主要原因为产品销量增加及产品结构提升。

此外,伴随着省外渠道的打开,山西汾酒资产负债率也随之升高。2017年之前,公司资产负债率在34%左右,而截至2021年上半年,这一数值上涨至42.55%。

存货方面,截至2021年上半年,公司存货余额64.94亿元,与2020年年底基本持平。

02 躲不开的监管“利剑”

对于中国白酒行业而言,躲不开的只有两个,一个是兴风作浪的资本;另一个则是把握缰绳的监管。

近年,伴随着资本的疯狂涌入,白酒行业不断上演跨界收购、提价、股价暴涨的剧情。

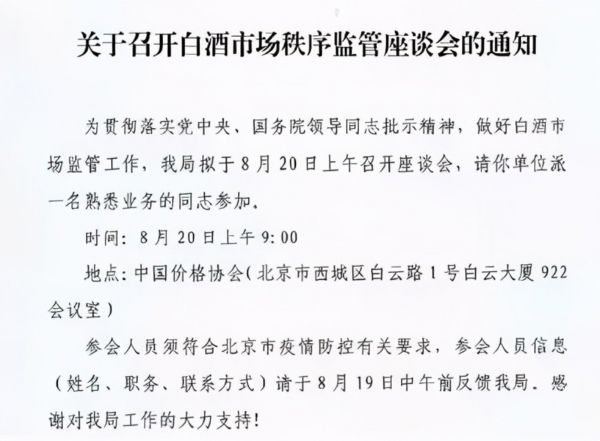

面对如此状况,监管单位再度出手。一份市场监督管理总局价监竞争局发布的《关于召开白酒市场秩序监管座谈会的通知》流传网络。

通知显示,为贯彻落实党中央、国务院领导通知批示精神,做好白酒市场监管工作,市场监督管理总局价监竞争局拟于8月20日上午召开座谈会。该通知要求酒企派人员参加,参会地址为中国价格协会。

市场猜测,监管约谈的原因是近期白酒行业价格不断上涨,加之中秋、国庆双节营销旺季临近。

利空来袭,本就摇摇欲坠的白酒股大幅调整开始。当日,茅台一度暴跌近6%,收盘跌4.4%;酒鬼酒直接跌停,五粮液、泸州老窖跌超7%,山西汾酒跌超9%。板块内近50只个股,几乎全线飘绿。

其实,这并不是市场监管机构第一次“敲打”白酒行业了。

2011年9月、2017年1月,国家发改委价监局曾先后两次召开白酒价格座谈会。2020年12月到今年1月,上市白酒企业更是在5天连续收到4份监管函。贵州茅台、山西汾酒、五粮液、酒鬼酒均因在经销商会议上违规公开披露集团公司的年度业绩情况收到上交所和深交所的关注函。同年9月23日,中纪委网站刊发了一篇名为《警惕高端白酒涨价引发不正之风回潮》的文章,将枪口对准了茅台等高端白酒品牌,引发舆论关注。综合来看,虽然头部白酒股业绩叫好,但从三公消费到茅台酒酒价一直被监管关注来看,监管始终是一把悬在白酒板块头上的“达摩利斯之剑”。

03 山西汾酒未来怎么看?

虽然头上始终悬着监管的“达摩利斯之剑”,但山西汾酒不再是曾经的“汾老大”,市场更多的目光还是盯着“茅指数”,所以山西汾酒的舆论和政策压力会小很多。

尤其是,山西汾酒短板省外销售渠道得到提升,山西汾酒的未来趋势更多向好,东莞证券、民生证券、国信证券、东吴证券、开源证券、山西证券、浙商证券、东方证券等一律给出“买入”的建议,招商证券甚至给出400元/股的目标价。

分析上述券商的推荐理由,基本集中在丰富的产品线和省外市场拓展的新增长点上。

汾酒目前国内名酒中产品线最丰富的酒企之一。

公司旗下产品线分为汾酒、配制酒(竹叶青、竹叶春等)和系列酒(杏花村、杏花福等)三大类,其中“汾”、“竹叶青”和“杏花村”均为国家驰名商标。半年报数据显示,汾酒、系列酒、配制酒分别实现营收110.34亿元、3.06亿元、6.72亿元。

汾酒系列作为公司营收的主要来源,旗下产品覆盖了国内消费市场的低-中-次高-高-超高所有主流价格带,满足了不同场景的消费需求。

在产品策略上,汾酒则采取“抓两头带中间”,通过重点发力高端、次高端的青花与低端玻汾,带动腰部产品营收提升。

其中,针对低端市场的玻汾,产品定价区间在50-80元,主打高线光瓶酒,消费场景聚焦在自饮和家庭聚会;高端和次高端则以青花系列主打,产品定价区间在600-6000元,消费场景以家宴、商务、团购、社交为主;作为中腰部产品的老白汾和巴拿马系列(定价区间100-400元)近年来也迎来了平稳的增长。

省外市场拓展的新增长点方面,山西汾酒则持续深化“1357+10”市场布局,深度聚焦省外核心市场。

半年报数据显示,今年上半年,山西汾酒对长三角、珠三角经济带市场进行深度拓展,南方核心市场增幅远高于全国市场的平均增幅,省外销售占比超6成。

其中,山西汾酒的省外经销商达到了2462家,今年已增加211户,省外市场拓展明显。

值得注意的是,目前山西汾酒全国市场可控终端网点数量突破100万家。

在高端化和全国化的同步推进下,山西汾酒在香型的稀缺性、产品线布局、产品品质和渠道革新上,均具有较强的优势,助力于未来公司在次高端和高端市场的全国突破。

至于投资机会,参考wind一致性预期,2021-2022年,白酒行业主要企业平均市盈率(PE)分别为37.5x、30.7x,汾酒目前86.4x的市盈率(PE),明显过高。

考虑到,当前市场极度看好清香型龙头未来在高端和次高端领域的突破,对其成长性给予了较大估值溢价空间。结合高端、次高端白酒在此前周期中表现出的强大跨周期成长能力,此轮白酒行业估值调整后,像汾酒这样具有基本面优势的酒企,长期机会仍值得关注。

汾酒当前估值仍然偏高,短期股价仍有一定的回调风险。

相关推荐

半年营收首破百亿,九大券商推荐汾酒行不行?

腾讯做内容,到底行不行?

“新国标”实施一年后,全球营收破百亿的雅迪可以高枕无忧吗?

微众银行去年营收破百亿纳税10亿 净利碾压网商银行

2019年营收破百亿,科大讯飞却高兴不起来

潮科技 | VR游戏「Boneworks」仅首周卖出10万份,营收超300万美元破记录

微博的自我救赎之路,仅靠一座“绿洲”行不行?

首超阿迪!安踏半年营收228亿,增速55.5%|看财报

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

美团2020年营收首破千亿:社区团购影响业绩,但王兴持续看好 | 看财报

网址: 半年营收首破百亿,九大券商推荐汾酒行不行? http://m.xishuta.com/zhidaoview21430.html