Q2营收76亿,《赘婿》后爱奇艺还需新爆点

文 | 毒眸,作者 | 刘南豆,编辑 | 张友发

爱奇艺交出了一份符合自身预期的财报。

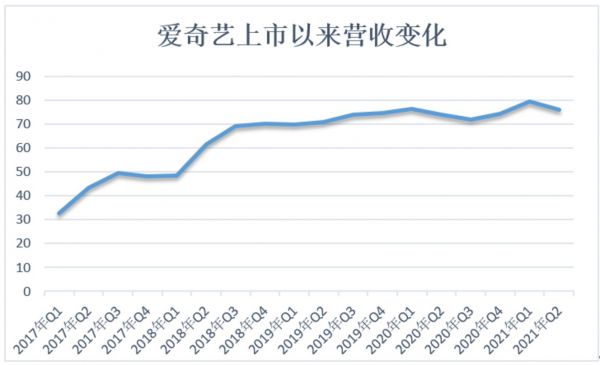

8月12日下午,在爱奇艺发布的二季度财报里,76亿的总营收同比增长了2.6%。据爱奇艺Q1财报中的业绩预测,预计Q2总收入介于72.1亿元到76.5亿元之间,如今的成绩接近最高值。

值得注意的是,爱奇艺的亏损也连续5个季度实现同比下降。这得益于成本控制,以及多元化的IP开发。爱奇艺首席财务官王晓东表示,将“继续推进货币化方式的多元化”、“致力于在下半年提供更为多样化的内容,以驱动收入的进一步增长”。

爱奇艺发布二季度财报

不过存量运营和增量寻找仍然是长期工作。爱奇艺本季度总营收和ARPU值(每用户平均收入)相较于一季度有所下滑。第二季度属于传统淡季,但爱奇艺也要在下沉市场和中老年用户中寻找更多增量,并提升ARPU值。

瞄准这些目标,爱奇艺需要打造更多爆款内容。尽管有新的业务增长点出现,但想要实现扭亏为盈的目标,爱奇艺的内容生产能力仍是重中之重。

同比增长的淡季财报

财报显示,爱奇艺Q2总营收76亿,同比增长2.6%。

图源:时代财经

相比一季度,爱奇艺的营收环比下滑了4.5%。从总体营收情况的分布可以看出,与一季度相比,除其他营收之外各项营收均有所下滑。

不过龚宇也在财报后的电话会议中表示,二季度是传统意义上的淡季,业绩表现基本符合预期。

在会员增长上,本季度爱奇艺订阅会员规模达到了1.062亿,相较于Q1增长了90万人,增速较上一季度放缓,但仍未达到历史最高值。

流媒体平台长期面临用户增长天花板的难题,而本季的爱奇艺也继续从下沉市场、年龄圈层、海外用户三大方面找增量的意图。

比如面向下沉市场的爱奇艺极速版,目前DAU峰值已突破130万,二季度中近30%的DAU来自片库内容。该软件通过用户分享页面的方式获取新增用户,以更简单的交互方式适配低性能手机。

龚宇强调,“目前看,爱奇艺极速版APP这半年的发展达到了预期目标,我们也看到用户在观看视频时,对内容质量要求的升级。”

在今年以来,围绕下沉市场展开的流媒体竞争愈演愈烈,比如腾讯在Q2推出了无广告看片平台“片多多”,以及针对性的“看视频拿红包”的拉新策略,其简洁的界面也被指类似“横屏版抖音”。

下沉之外,年龄圈层也成为增量突破重点。在财报发布后的电话会议上,龚宇谈及了关于“一老一小”用户渗透率的问题,他认为等这些新的用户加入到消费端,收入的空间会更大。

“根据前几个月发布的第7次人口普查结果,中国已经走向老龄化的社会,在这里面我们的渗透率还是很低;新出生的和正在成长的学龄前儿童、中小学的学生、大学生,他们也有自己的爱好,(他们的需求)与我们传统的影视内容的供给还有一定的差距。”

另外,海外市场也是重要增量。本季度,爱奇艺的海外会员数突破100万,并针对海外用户打造了定制内容《My Roomate is a Gumiho》。这是爱奇艺与韩国制作公司合作的原创韩剧,爱奇艺此前已试水泰剧、马来剧等领域。目前,恋恋剧场也在海外上线,试图通过剧场化排播提高特定用户留存率。

恋恋剧场上线爱奇艺海外版

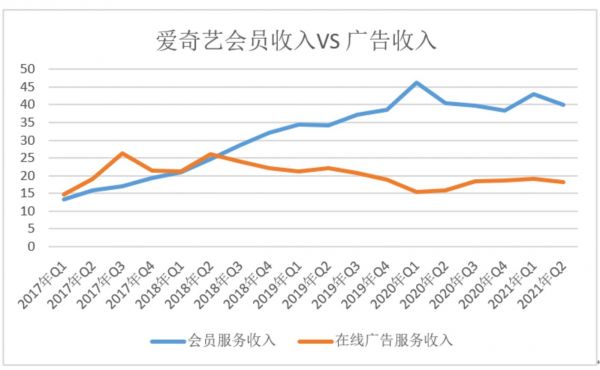

而从收入上来看,本季度会员服务营收40亿元,同比下滑了1.3%,环比下滑7.4%。在订阅会员数量增长的情况下,会员服务营收却出现小幅下滑,证明爱奇艺的会员ARPU值(每用户平均收入)挖掘,还需要寻找更稳定的方法。

有券商媒体分析指出,ARPU值的下降或与二季度爱奇艺会员促销、联名会员活动频繁有关。据观测,三季度的会员促销仍在继续。自去年会员费上涨以来,“量价齐升”的逻辑在目前内容供给有限的情况下,正在寻求缓冲。

除去会员收入,本季度爱奇艺在线广告服务营收18亿元,同比增长了115%。财报将增长归为中国宏观经济复苏下品牌广告主预算持续反弹。而内容发行营收6.879亿元,同比和环比都在下滑。

图源:时代财经

比较亮眼是其他业务的收入增长。财报显示,爱奇艺Q2以游戏、IP增值授权、直播、艺人经纪为主的其他营收达到11亿元,同比增长20%,环比增长14%。据财报透露,其他业务的增长主要是受益于部分业务线强劲的增长。

而爱奇艺的运营亏损也进一步得到控制。本季度运营亏损11亿元,同比减少16%,环比增加10%,运营亏损率为15%,去年同期为17%,进一步收窄。

亏损连续5个季度同比下降,更多来自于对成本的持续控制。财报显示,Q2内容成本为51亿元,同比基本持平,环比减少5.6%;

近年来市场出台的限薪令、反对注水剧等多项规范性政策、倡议等,对影视生产成本进行降温。爱奇艺推动影视工业化与自制内容的生产,也节约了版权内容成本。在5月召开的爱奇艺世界大会上,爱奇艺公布了近200部作品,其中近60%属于平台自制内容。

2021爱奇艺世界大会

没有《赘婿》第二季度

一季度的爱奇艺,无疑是交出了一份理想的成绩单,而主要功臣是爆款剧集《赘婿》。《赘婿》截至收官追剧会员账号数超过6400万,达到Q1总订阅会员规模的60%以上,Q1财报更是专门提及了其“在收视率和货币化效率方面都成为另一个标杆”。

但这样的爆款效应很难短期复制,而没有《赘婿》的二季度,爱奇艺影剧综内容供给上难寻绝对支撑点。

剧集方面,恋恋剧场作为去年迷雾剧场后的新剧场尝试,在Q2播出的《月光变奏曲》与《变成你的那一天》收获了不错的市场反响。根据骨朵影视数据,两部作品播出后的单月全网热度均排在前五位,豆瓣评分均在7分以上。

但集群化的剧场效应还未完全形成。以近期上线的新作《喵,请许愿》为例,据骨朵影视数据,其历史最高爱奇艺热度仅为5741,前两部作品积攒的热度并未能延续到新作上。

而在去年的迷雾剧场中,《十日游戏》《隐秘的角落》等剧率先出圈后,上线不足18小时的《在劫难逃》在仅会员付费观看的情况下,爱奇艺热度就突破了6500,剧场化效应显著。

《在劫难逃》

综艺方面,作为今年重头戏的推理类综艺“迷踪赛道”,Q2首部作品《萌探探探案》开播。据骨朵影视数据,其播放量在5月与6月均位列当月前十,但口碑上仅收获豆瓣5.1分的评价。

毒眸曾在关于推理类综艺方法论一文中分析道,由于国民级推理综艺IP《明星大侦探》存在相当强的“初恋效应”,导致后续作品想要实现突破尤为困难。

在综N代扎堆流媒体的情况下,爱奇艺需要继续挖掘更多更好内容的可能性。

另一方面,在5月,北京市广播电视局印发《关于进一步加强网络综艺节目管理工作的通知》,收紧了对选秀节目的管理,政策的变化,也考验着平台对综艺内容的把控能力。

二季度剧集和综艺市场整体的相对平淡,或许也是爱奇艺ARPU值下滑的另一重原因。在缺乏《赘婿》这样的大爆款内容后,会员订阅时对于超前点播、星钻会员等高阶会员服务的诉求在减少,而大部分以基础会员费为主。

尽管目前在用户增长上仍有新增量有待挖掘,但仍未达到改变流媒体平台增长模式的地步,爆款内容对收入的带动效应仍然难以替代。

另外,在IP运营方面爱奇艺也结合既有爆款IP进行了多维度开发,比如由《赘婿》IP改编的网络电影《赘婿之吉星高照》于Q3上线。该作采用了电视剧原班人马,并加入了更多的互动式观影体验,从IP复用的角度强化了内容供给能力。

龚宇在财报发布时特别提到,下半年,爱奇艺在内容数量、质量和类型方面,都将有更好的储备。面向三季度,爱奇艺财报预计总营收将在76.2亿元至80.5亿元之间,同比增长6%至12%。但目前的排播情况中,迷雾剧场第二季与头部项目《风起洛阳》将于Q4上线。Q3想要实现预期内增长,需要更多爆款内容支撑和长线内容运营。

《风起洛阳》

相关推荐

Q2营收76亿,《赘婿》后爱奇艺还需新爆点

业绩快报 | 爱奇艺2021年Q2营收76亿元,会员营收40亿元

爱奇艺与腾讯视频的网剧之战

爱奇艺Q2总营收74亿元,订阅会员规模达到1.05亿

爱奇艺依然让人担心

营收增速下滑趋势明显 爱奇艺和奈飞差哪儿了?

最前线 | 爱奇艺Q3营收74亿元,会员收入占比过半、广告收入继续承压

爱奇艺的平衡术

炮制了爆款的爱奇艺,为何还是翻不了身?

爱奇艺对百度还重要吗?

网址: Q2营收76亿,《赘婿》后爱奇艺还需新爆点 http://m.xishuta.com/zhidaoview21213.html