爱奇艺依然让人担心

编者按:本文来自微信公众号“品玩”(ID:pinwancool),作者:李禾子,36氪经授权发布。

北京时间11月17日,爱奇艺公布了截至2020年9月30日的第三季度未经审计的财务报告。这家老牌视频网站正在试图从会员增长的瓶颈中酝酿新的改变,方法是在每一个可以利用的缝隙中收割价值。

财报显示,2020年第三季度爱奇艺营收达到72亿元人民币(约合11亿美元),同比与环比均下降3%;净亏损为人民币12亿元(约合1.730亿美元),相比去年同期的37亿元净亏损大幅收窄。

这一成绩略超分析师预期,财报发布后,爱奇艺股价收盘上涨1.07美元,报27.77美元,涨幅4.01%,逼近过去52周的最高价28.03美元。

2020年下半年的爱奇艺总能成为新闻报道的主角。先是《庆余年》超前点播案败诉;接着又在6月传出腾讯有意投资爱奇艺的消息;随后是做空机构质疑其业绩造假的余波——在8月Q2财报发布同一天公告称被美国证券交易委员会(SEC)调查,致使当日股价跌超11%;最近几天的会员涨价,爱奇艺又在用户中间收获了一波差评……

最终能交出一份及格的成绩单,不容易。这一方面显示出爱奇艺的开源节流有所成效,但另一方面,以节流为主的做法,以及尚未完全显现成果的开源策略,让人对这家公司的未来依旧担心。

会员高速增长时代已去

2020年第三季度,爱奇艺订阅会员规模达到1.048亿,与第二季度的1.049亿环比基本持平,较2019年同期1.058 亿下降100万。这说明今年第一季度1.19亿的订阅会员规模受疫情影响明显,从Q2开始已基本恢复正常水平。

并且结合过去一年的情况看,这一规模未来难有大幅度突破。

爱奇艺付费会员数量在2018年经历了一波高速增长之后,到2019年增长开始减缓。2019年Q1至Q4的新增付费会员数分别为940万、370万、530万和110万。再结合今年的数据,可以发现自去年6月爱奇艺宣布会员数量突破1亿高点后,17个月以来增幅并不显著。

11月13日,爱奇艺上调会员价格生效,未来1-2个季度还将可能出现会员减少。对此爱奇艺创始人、董事兼首席执行官龚宇在三季度电话会上表示,“按照我们的分析和类似经验,这种负面影响很快会消失。”

营收结构中的变化

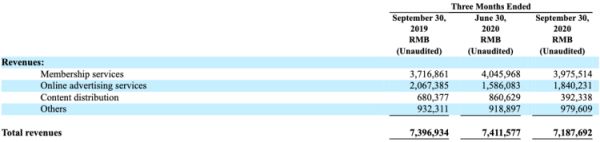

会员服务、在线广告服务、内容发行和其他业务是爱奇艺几大营业收入组成,其中,会员服务和在线广告服务始终是爱奇艺营收的两大来源。第三季度财报显示,这两项的合计营收占比超过80%。

会员是拉动营收增长的有效武器。2018年第三季度开始,在《延禧攻略》等热剧带动下,爱奇艺会员收入第一次超越广告收入成为最大收入来源;2019年第三季度,会员营收占比首次过半,支撑起了爱奇艺营收的半壁江山;到今年三季度,会员收入已连续9个季度成为爱奇艺第一大收入来源。

根据财报,第三季度爱奇艺会员服务收入为40亿元人民币(约合5.855亿美元),较2019年同期增长7%,环比Q2的40亿元人民币(约合5.727 亿美元)基本持平。

会员服务收入取决于付费会员数量和会员费价格。考虑到未来会员规模难有大幅突破,提价与探索更多元付费方式成为爱奇艺促进会员收入增长的主要手段。11月13日,爱奇艺会员宣布9年来首次涨价,各阶梯涨幅25%;今年早前,爱奇艺还通过减少促销、推出PVOD(高端付费点播)和价格更高的星钻VIP会员的方式,来尝试提升会员ARPPU值。

这些动作效果如何仍有待检验,截至目前,爱奇艺连续两个季度的会员服务收入环比尚未出现增长,甚至还有小幅下降。

值得注意的反而是在线广告服务收入。

财报显示,第三季度爱奇艺在线广告服务收入为18亿元人民币(约合2.710亿美元),与2019年末持平。

对于爱奇艺来说,这是个值得拿出手的成绩。事实上自2018年Q2至2020年Q1,爱奇艺广告收入已开始持续下降,平均环比下降5.83%,而且是伴随着会员数量和收入增加而减少。这说明会员服务与广告服务两项业务相互挤压,没有进入一种互相促进的良性生态,广告服务尚未形成一个新的收入增长点。

进入2020年,尽管受到宏观经济环境影响,爱奇艺广告收入已经实现了连续两个季度的环比增长。对此爱奇艺首席财务官王晓东表示,增长来自爱奇艺“始终持续致力于探索多样化的内容和具有更高投资回报率的创新产品”。

譬如今年迷雾剧场通过单剧、广告产品等灵活投放吸引了超过30个商业品牌;在今年不久前面向广告客户举办的爱奇艺iJOY悦享会上,龚宇再次强调以D2C(Direct-to-Consumer)的模式服务创作者和广告主将是爱奇艺未来长期发展的清晰方向。

龚宇在电话会上也表示,品牌广告与内容呈现强绑定特征,受三季度内容延期影响,“过去一个季度的广告比我们预期稍低,但我们对未来的增长保持乐观。”

考虑到爱奇艺正在转变与探索新的会员服务策略,在线广告服务已逆势取得一定成效,未来其营收构成有望向更健康的方向发展。

当然,这中间还有一个非常重要的变量——自制内容。

自制内容价值仍待释放

在今年的iJOY悦享会上,爱奇艺现场发布了近150部重点内容,超200部片单,并且宣布继今年主推的悬疑类型剧场“迷雾剧场”后,还将陆续上线聚焦恋爱题材的“恋恋剧场”和主打喜剧内容的“小逗剧场”。龚宇表示,内容原创将是2021年爱奇艺的重点工作之一。

“爱奇艺的原创内容占比会越来越高,目前综艺节目几乎所有的投入均在自制节目上,采购目前已经降至很低,从签约合同金额来讲,剧的金额不止一半已经是自制剧,少部分是电视版权剧。”

高品质自制内容带来的好处是多方面的:通过提高视频服务质量,能够吸引更多付费会员、广告客户,同时还可以从其他播放平台获得版权收入(内容发行收入)。

尽管迷雾剧场6月上线的《隐秘的角落》成功出圈成为爆款,不过第三季度自制内容在吸引付费和增加内容发行方面的表现并不明显。财报显示,该季度内容发行收入仅3.923亿元人民币(约合5780万美元),同比下降42%,环比下降54%,是自2018年第二季度以来的最低水平。

这一结果有很大偶然性,受到疫情影响,内容制作、内容审核周期延长,许多内容被迫延期上线。

内容延期同样影响到第三季度爱奇艺的内容成本。财报显示,该季度爱奇艺内容成本为人民币47亿元(约合6.921亿美元),同比下降明显,达24%,环比下降8%,占营业成本比重超73%。

内容成本下降还受到其他几个因素的影响:

第一,更新了对未来观众消费模式和内容资产使用寿命的会计估测,以便更好地反映这些内容资产的预期使用情况;

第二,行业采购价格减低,2017年底-2018上半年内容采购价格比较高,2018年8月开始行业价格开始下降,目前价格高的剧基本都已上线完毕;

第三,爱奇艺控制成本策略奏效,譬如加大自制剧投入,另据报道,爱奇艺今年还通过成立专门部门管理制作开支的方式来进一步遏制浪费。

龚宇也表示,内容成本下降有偶然原因,也有趋势原因,但长期看不会一直大幅下降,预测会处于波动状态。

自2019年以来,爱奇艺内容成本营收占比和环比都没有明显的下降趋势,也成为财报的一大拖累。除去以上计算方法和行业趋势变化的影响,如果爱奇艺未来能够在自制内容上有进一步突破,自制内容成为盈利的突破口值得期待。

依然需要钱

整份2020年第三季度财报给人的感觉是,爱奇艺未来发展仍然面临很大不确定性。

今年宣布遭遇SEC调查当天股价跌幅超过11%,并且连续两个交易日下跌超过13%,其实也在一定程度反映出资本市场对爱奇艺目前商业模式的信心不足。

爱奇艺上一轮融资是在2019年3月,当时其完成了12亿美金的可转换优先债券发行。然而身处烧钱的影视行业,这部分资金显然无法支撑太久。2019年年报显示,爱奇艺资产负债率高达78.3%,今年以来也基本在80%以上——均超出了40%-60%的适宜水平。

这些也解释了为什么每隔一段时间爱奇艺就会被传出出售或是合并的消息。对于爱奇艺来说,资金短期内依然会是其掣肘,获得权益资本的支持将会是很大助益。

相关推荐

爱奇艺依然让人担心

爱奇艺的平衡术

爱奇艺“腾化”

爱奇艺涨价的硬气与软肋

会员涨价难「救」爱奇艺

爱奇艺不是想买就能卖的

内外交困,爱奇艺难题待解

爱奇艺到底有没有“财务造假”?

焦点分析 | 爱奇艺下南洋

传腾讯拟入股爱奇艺并与百度接洽 爱奇艺:不予置评

网址: 爱奇艺依然让人担心 http://m.xishuta.com/newsview34310.html