靠一只“蜗牛”闯进港交所,青瓷游戏能否续写高增长神话?

文丨鹿鸣财经,作者丨谭伊妮,编辑丨封成

继叠纸、鹰角网络、散爆网络之后,又一匹黑马从小众游戏品类杀出,还率先敲开了IPO的大门。

6月25日,青瓷游戏向港交所递交招股书。这家名气不大、成立已有九年的小公司,专注于Rogue-like RPG、休闲及放置类细分游戏赛道,凭借着《不思议迷宫》和《最强蜗牛》这两款游戏,分别跻身行业第二、第三,得以在去年实现营收爆发式增长,引来资本频频青睐。

成立至今,据游戏新知报道,青瓷游戏共完成了五次融资,吸金1.15亿元,支持者阵容强大,既有吉比特这样的游戏大拿,也有腾讯、阿里、B站这样的互联网巨头,估值更是从2013年的4000万元,到最新的超30亿元,翻了近75倍。

值得注意的是,尽管上市是所有企业殊途同归的目标,但刚靠一款手游实现咸鱼大翻身的青瓷游戏,选择马上冲进血腥的资本市场,是否显得有些操之过急?上市后,青瓷又能否续写高增长神话呢?

01、爆发的增长

在招股书中,青瓷游戏将自己定义为“中国休闲游戏(尤其是放置类游戏)及Rogue-like RPG的先驱及领军企业”,前者泛指碎片化娱乐休闲场景下操作简单的轻度及超轻度游戏,而后者则是对同时具有场景随机生成、角色永久死亡、回合制操作、单向进程及高自由度等特征角色扮演类游戏的统称。

之所以专注这两个细分赛道,一个是因为,目前国内游戏大品类基本被大厂主导,拔高了进入门槛,市场格局很难有特别大的变化;另一个则是因为,随着移动市场的不断成长,如Rogue-like、放置游戏等这样大厂不太关注的小众赛道机会涌现,尤其是轻度休闲游戏越来越受到玩家们的欢迎。

从休闲游戏及放置类游戏品类来看,近年来已出现多个引爆市场的案例,如《旅行青蛙》、《江南百景图》、《剑与远征》等等。事实上,这并非偶然,而是游戏品类本身与玩家时间碎片化、操作简单化需求高度吻合下的结果。

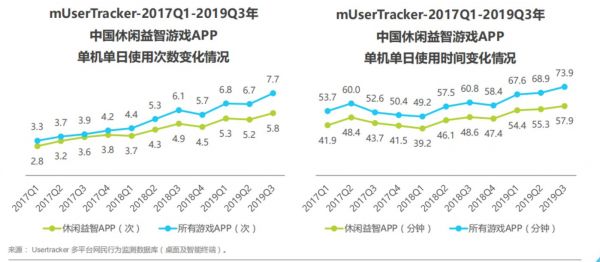

艾瑞UserTracker数据显示,休闲游戏用户单日使用次数和时长稳中有升。在 2017年第一季度到2019年第三季度这段时间中,每个独立设备每天打开休闲游戏的次数增加了3次,每个独立设备每天花在休闲游戏APP上的时间也从41.9分钟增长到了57.9分钟。

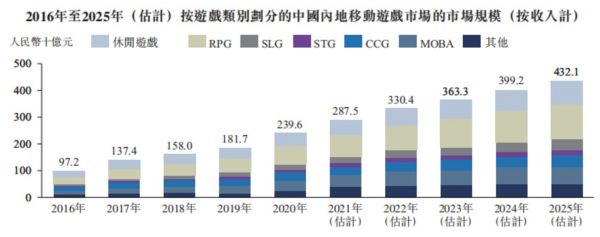

此外,根据弗若斯特沙利文,作为所有移动游戏中用户基础规模最大、渗透率最高的游戏类型,放置类游戏的市场规模预计将以20.3%的复合年增长率,增至2025年的227亿元。

正是因为押对了细分赛道,加上去年疫情的助推以及多年来默默耕耘的积累,才使得青瓷游戏的营收同比在2020年实现近13倍的惊人增长。

招股书显示,从2018年到2020年,青瓷游戏分别实现营收0.98亿元、0.89亿元和12.27亿元。出于对爆款手游不确定性的考量,历史数据的对比显然参考价值不高。

而从行业的维度来看,尽管按照自主开发游戏的平均流水计,2020年青瓷游戏能在中国所有自主开发游戏流水合共超过人民币10亿元的移动游戏公司中排第四,但对比同年营收超百亿元的完美世界和三七互娱,可以说,青瓷游戏当前的营收能力差出好几个数量级,更不用提腾讯网易了。

值得注意的是,青瓷游戏是否具备持续性推出爆款的能力尚未可知,但上一款出圈的游戏的的确确为其留下了一笔无形的财富。

根据招股书,2018年至2020年,青瓷游戏产品平均月活用户从169.3万人增至344.8万人,三年复合增速为26.76%;平均每月付费用户(MPU)从16.3万人增至49.5万人,三年复合增速高达63.65%。

其中,有约76%的玩家年龄在30岁或以下,远高于行业平均水平65%,年轻化特征明显,这不但有益于公司旗下不同游戏之间用户的相互转化,还能在游戏上线前期摊薄获客成本,为营收节节攀升提供持续动力。

比如,截至2021年3月31日,新游《提灯与地下城》的380万名注册玩家中约有170万名从公司的其他游戏转化而来。同时,青瓷游戏的每位付费用户平均花销从2018年的47元增长至2020年高于行业平均水平的206元。

这是因为,根据艾媒咨询,30岁及以下的休闲游戏玩家属于核心用户,占据总用户的半壁江山,在游戏习惯和付费能力上都在一定程度上优于其他年龄段的玩家。

但是,看似漂亮的增长背后,却暗藏着危机。根据招股书,去年六月份才上线的《最强蜗牛》,却贡献了11.70亿元,撑起了2020年九成以上的营收,而这不得不归功于庞大的营销支出。

02、居高不下的营销

根据招股书披露的信息,从2018年到2020年,青瓷游戏的销售及营销开支分别为13.917百万元、16.763百万元和559.215百万元,占同期总收入比例从14.1%飙升至45.6%,比心动公司(22%)、中手游(8.9%)、创梦天地(10.6%)都要高,仅次于网易、三七互娱、友谊时光、恺英网络等大厂。

这与青瓷专注的细分赛道有比较大的关系。以休闲游戏为例,由于其无论是在内容丰富度、可玩性还是整体付费率上,都相对弱于其他游戏品类,因此,难以承载丰富的游戏内购产品及高额的游戏下载费用,变现手段有限,大多靠持续不断地获取用户来挣取针对B端的广告营收。

但是,休闲游戏所在的赛道目标客户偏小众,也无法像《王者荣耀》那样黏性高的经典手游一样,在存量用户市场中,持续以老带新的方式吸引新用户的加入,因此,买量成为休闲游戏盈利的重要场景。

《最强蜗牛》就是最好的例子。相关数据显示,品牌推广期间,《最强蜗牛》的广告投放量级峰值接近单日500条,与其公测相关的硬广和非标推广资源的总曝光量便超过了6亿次。

也因此,《最强蜗牛》斩获了首月流水超4亿,上线半年平均MAU达440万人,排名最高跻身中国iOS游戏畅销榜第二的好成绩。

从用户数和收益来看,这些钱似乎花到了实处,但万事有利必有弊,疯狂的营销背后青瓷游戏也承担着被巨大的买量成本侵蚀利润的风险。招股书显示,青瓷游戏的净利率就从2018年的25.3%逐步下滑至2020年的8.5%。

与此同时,青瓷游戏在研发方面的支出却显得相形见绌,占比不断下滑,甚至到了2020年仅剩营销开支的三分之一左右。从2018年到2020年,研发开支分别为0.253万元、0.256万元和1.46亿元,占同期总收入的25.7%、28.9%和11.9%,处于行业较低水平。

研发成本的降低,意味着游戏可玩性及内容丰富度大大减少,导致尽管前期大幅度的投入可以在短期内吸引大量非核心用户的关注,却很难在后续留住用户为此氪金,甚至损害缩短游戏产品的生命周期。更重要的是,在没有下一个爆款手游接力的情况下,很有可能使得公司面临业绩承压的风险。

在研发支出上的偷工减料,如实在用户体验上反应了出来。去年《最强蜗牛》在强力的营销下取得亮眼的数据,但由于游戏内容完成度滞后于玩家消耗速度,再加上首次活动炸服等状况的发生,《最强蜗牛》在 TapTap 上的评分,从公测前高达9.3的评分一跌再跌,到如今只有6分,比此前被诸多诟病的《江南百景图》还要低1.6分。

不仅如此,七麦数据显示,截至7月5日,《最强蜗牛》在iOS游戏畅销总榜排名56,总体呈现下滑趋势。

03、寻找下一个爆款

高度依赖一款游戏的营收,逐渐乏力的游戏生命力,无一不在彰显着青瓷的焦虑。

根据招股书,一般休闲游戏(包括放置类游戏)及RPG(包括Roguelike RPG)的平均生命周期分别约为10个月及12个月,而青瓷游戏截至最后实际可行日期,公司运营中游戏的生命周期通常为60至96个月。

尽管《最强蜗牛》目前比较稳定,青瓷游戏的产品生命周期也高于行业平均水平,但由于青瓷的其他两款游戏,《不思议迷宫》《无尽大冒险》均已步入产品生命周期的后半段,推出下一个爆款手游已迫在眉睫。

事实上,青瓷游戏已经进行过一次尝试。蜗牛之后,青瓷试图在今年三月代理发行的Roguelike RPG《提灯与地下城》复制这种成功,却失败了。

《提灯与地下城》上线后,仅2021Q1推广费用就达到了1.77亿,虽然首月流水突破1.85亿元,也曾登上iOS畅销榜第四名,但一个半月就出现明显的收入下滑,四月便首次跌至排行榜百名开外。

这一情况也暴露了代理游戏无法控制产品创新和品质的困境。与其他综合性游戏厂商一致,青瓷游戏依靠自主研发和代理发行两条腿走路,但由于渠道和运营能力有限,资源上也竞争不过大厂,导致来自授权游戏的运营收入的占比连年下滑,到2020年仅占总营收的0.9%。

虽然,从数据上看,2021年一季度,来自授权的游戏的运营收入占比达到了28%,高于2020年同期。但《提灯与地下城》明显因质量不够高而后继乏力,因此,制造爆款可能还得靠自研。

招股书披露,截至2021年6月20日,青瓷游戏拥有10款移动游戏储备,品类从Rogue-like RPG拓展至SLG、ACT、STG以及ACT RPG等,其中,有四款游戏为自主研发,包括两款SLG游戏,一款放置游戏和一款RPG游戏。

可以明显看到,SLG成为青瓷下一个押注的赛道。这是因为,尽管如今放置类游戏依旧处于高速发展的状态,但5年后,放置类游戏还是否能够延续生命力,具备很强的不确定性,而青瓷游戏专注的另一细分赛道Rogue-like RPG,市场规模甚至还没超过百亿,且竞争相当激烈。

与此同时,易观干帆数据显示,SLG (策略类游戏)的月活用户规模已超5000万人,作为拥有较大发展潜力的细分品类赛道,大中小厂纷纷发力,产出了如《万国觉醒》《鸿图之下》等爆款新品,而《率土之滨》《王国纪元》等经典产品同样展现了较强的生命力,吸引了大量活跃玩家加入。

更重要的是,SLG品类用户男性比重较大,31-35、36-40岁玩家占比较高,能够补充青瓷游戏缺乏的中年玩家,达到协同的效应。

默默耕耘九年,青瓷游戏已经迈出了至关重要的一步,接下来它是否能向资本市场证明持续高速增长的能力,还需要拭目以待。

参考来源:

1. Mob研究院《2021年中国移动游戏行业深度洞察报告》

2. 艾瑞咨询《2020年中国移动游戏行业研究报告》

3. 艾瑞咨询《2018年中国休闲移动游戏行业报告》

4. 艾瑞咨询《2019年中国休闲游戏企业营销策略白皮书》

5. 易观千帆《中国移动游戏市场年度综合分析2021》

6. 易观千帆《中国游戏公司研运一体发展专题分析2020》

7. 青瓷游戏招股书

8. 游戏葡萄《青瓷COO曾祥硕:在《最强蜗牛》《不思议迷宫》背后,我们怎么做游戏?》

9. 游戏葡萄《专访《最强蜗牛》团队:「我们只是刚好处于破圈的临界点」》

10. 娱乐独角兽《《最强蜗牛》流水破4亿,青瓷游戏能否成为2021游戏第一股?》

11. 镜像娱乐《营销占比43%,研发仅占12%,青瓷游戏营收大增背后的隐忧》

12. 毒眸《一年11.7亿,“最强蜗牛”奔赴港交所》

13. 游戏新知《青瓷游戏上市前已造富5位股东,《最强蜗牛》去年贡献收入超95%》

相关推荐

靠一只“蜗牛”闯进港交所,青瓷游戏能否续写高增长神话?

《最强蜗牛》流水破4亿,青瓷游戏能否成为2021游戏第一股?

靠着蜗牛豪赚11亿,青瓷游戏却想做“出海”的弄潮儿?

青瓷游戏申请赴港上市,腾讯阿里B站为股东,旗下运营《最强蜗牛》、《不思议迷宫》等移动游戏

营销占比43%,研发仅占12%,青瓷游戏营收大增背后的隐忧

去香港,新锐游戏厂商上市潮起

AI续写小说怎么就流行起来了?

Q4营收增速跌至3% ,流利说高增长神话戛然而止?

切割盛大绑定腾讯 盛趣游戏回A后如何续写“传奇”

三年上市路,微医还没跑进港交所

网址: 靠一只“蜗牛”闯进港交所,青瓷游戏能否续写高增长神话? http://m.xishuta.com/zhidaoview20778.html