磨铁文化IPO:优酷第一大股东、股权分散、曾多次对赌

图片来源@视觉中国

文 | 文娱商业观察,作者 | 浮萍

诗人沈浩波,走出文人清贫的旧路,在资本市场一路开挂。

如今他和他的磨铁娱乐已经正式披露了招股书,拟登录创业板,离上市只差临门一脚,届时沈浩波可能不是中国最有名的诗人,但他一定是最有钱的诗人之一。

如果将时间拨回到2002年,那一年空有名气但是生活仍不富裕的沈浩波转行出版策划人。

但是世纪之初的图书出版行业还是严肃文学的天下,也是国营出版社最为红火的时候,作为民营的图书出版公司想要打开市场难上加难,因此创业之初沈浩波没有能打开市场,还把借来的钱赔的差不多。

拯救沈浩波的是他的笔友。一个叫春树的大胆、前卫女性,沈浩波将她的文字集《北京娃娃》贴上“十七岁少女的残酷青春自白”标签,以反叛的80后作家形象进入大众视野而迅速走红,也打开了沈浩波的图书出版道路。

此后沈浩波又陆续策划出版了《草样年华》《诛仙》《明朝那些事》《盗墓笔记》等知名作品,发掘了孙睿、当年明月、南派三叔等一大批热门作家,如今很多人已经成长为大神级别作家,可以说是磨铁娱乐和他们实现了双向成就。

图书出版起家,转型影视内容制作

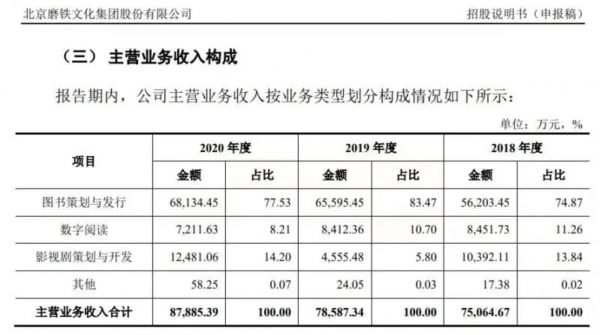

发家的图书出版是磨铁娱乐的支柱性业务。

财报资料显示2018年、2019年和2020年磨铁娱乐实现营业收入7.58亿、7.91亿和8.82亿,实现净利润6742.36万元、4108.81万元和9338.49万元,净利率一直徘徊在10%左右。

其中图书策划与发行板块2018年、2019年和2020年分别实现营业收入5.62亿元、6.56亿元和6.81亿元,占当期营业收入的比例分别为74.87%、83.47%和77.53%,可以看出图书板块的营收还是比较稳定的。

实体出版最容易延伸的领域就是网文领域,磨铁娱乐陆续孵化了磨铁中文网、墨墨言情网、逸云书院等网络文学平台,截至 2020 年 12 月 31 日网文平台累计注册用户 4037 万,其中付费用户达 283 万。积累了《中国特种兵之特别有种》《国子监来了个女弟子》等IP。

有爆款作品IP,磨铁娱乐走上了网络文学都会走的一条路:参与影视作品开发,完成影视产业链的闭环。

于是2014年磨铁娱乐正式定下影视内容制作的战略,7年来陆续参与了电影《从你的全世界路过》《悟空传》《少年的你》《大赢家》、电视剧《天意》等项目,影视剧策划与开发板块的收入在2018年、2019年和2020年分别贡献了1.04亿元、4555.48万元和1.35亿元,分别占当期营业收入比例为13.84%、5.8%和14.20%。

得益于招股书的公布,其中一些项目的详细收益情况被发掘。

文娱商业观察发现电影《少年的你》为磨铁娱乐带来了7377.38万元的分账收益;院线转网的电影《大赢家》为磨铁娱乐带来了3321.06万元的分账收入;而韩寒指导的电影《飞驰人生》项目中,磨铁娱乐获得877.18万元的联合摄制费、1167.6万元的票房分账,总计收益超过2000万。

虽然磨铁娱乐参与的影视项目都比较成功,但是在没有看到磨铁娱乐成本的情况下,也就不能确定磨铁娱乐这一块的盈利能力。不过有一点可以确定,那就是磨铁娱乐目前还没有主控的影视作品,大部分都是跟投和参投,自身实力的积淀有限。

从单一的图书出版转型为图书出版、数字阅读和影视内容开发三块业务,磨铁娱乐可以说是民营出版公司领域转型比较成功的企业。

优酷为第一大股东,股权分散暗藏风险

在磨铁娱乐的多轮融资历史上,优酷一定是最重要的一个战略投资者,

2016年,优酷土豆对外宣布,以全现金要约收购的方式,购买磨铁娱乐股份投资者的股权,交易完成后,优酷土豆成为磨铁娱乐书除创始人团队之外最大的公司股东,持股超过20%。

这件事对磨铁娱乐产生了深远的影响主要表现在两个方面,一是好的层面来说可以形成业务协同,也是促成磨铁娱乐转型的关键力量。

当时IP热已经兴起,各大互联网公司纷纷寻找可以投资的网文平台/出版社;同时视频网站自制内容潮流兴起,他们急切希望能够与上游平台联手,制作更多精品内容以吸引观众。

这是优酷土豆方面收购的动机,对于磨铁娱乐来说,做了十多年的图书生意,天花板已经显现,正好手里也有众多知名IP,为什么不能从图书出版向产业链下游开发,转型为内容开发呢?

所以两家一拍即合,磨铁娱乐开始在影视内容上与优酷土豆形成紧密绑定。根据招股书资料显示,磨铁娱乐参与出品的电视剧《默读》《单恋大作战》、网络电影《北京女子图鉴》都与优酷有合作,可以说优酷帮助磨铁娱乐打开了一扇大门。

但也有不好的一面,是让磨铁娱乐实质上陷入到一种无实际控制人的状态。

资料显示,优酷土豆为莫忒娱乐第一大股东,持股24.08%股份;创始人沈浩波、漆峻泓分别持有19.84%、19.84%的股份,并列为第二大股东,这意味着磨铁娱乐的股权非常分散,在A股同股同权的大背景下,没有任何一个单一股东处于绝对控股地位。

沈浩波和漆峻泓2015年起签署了《一致行动人协议》,两个人联手才勉强被认定为共同实际控制人,但是这样的结构明显是不稳定的,在后续的IPO审核中肯定要接受层层问询,成为一颗隐藏的雷。

频繁签署对赌协议,磨铁娱乐上市亦难乐观

但是文娱商业观察对于磨铁娱乐的IPO还是谨慎乐观的。一来是因为创业板已经是注册制,只要磨铁娱乐没有财务造假等原则性问题,过会可能曲折但结果会是好的;二是出版企业上市已经成为一股潮流。

此前的新经典、中信出版,加之前不久过会的读客文化,A股市场上已经有多家书业公司。它们各具特色,有的擅长传统出版、有的积极拥抱新媒体渠道、也有的背靠集团的生态资源,都得到了监管层的认可。

但是磨铁娱乐还是要解释好自身的一些硬伤,比如频繁签订业绩对赌的问题。

招股书资料显示,2008 年 3 月,漆峻泓、沈浩波与磨铁有限历史股东陕西华商、深圳基石创投、林凌签署协议约定业绩,2010年的时候这一业绩对赌最终取消。

2017年磨铁娱乐甚至进行了2份对赌协议的签署,都要求磨铁娱乐在2021年底前完成IPO,虽然最后这份对赌协议取消了,但本质上说明磨铁娱乐IPO的股东压力巨大,有点类似于如今的滴滴,在股东压力之下匆忙上市。

相关推荐

磨铁文化IPO:优酷第一大股东、股权分散、曾多次对赌

阿里收购银河酷娱:4亿现金,2种估值,分期付款,5档节目对赌

最前线 | 字节跳动成虎扑第一大股东,版权资源和IPO背书各取所需

让杨超越成为“工具人”的对赌到底在赌什么?

沪江身陷对赌协议: 三大约定条条都是“催命符”

网映文化VS英雄互娱,谁会是电竞第一股?

优酷掉队,阿里还能“养”多久?

传递娱乐9600万收购闻澜传媒60%股权,杨超越将背负3年7000万的对赌压力?

优酷:会员付费模式找对了路 但商业模式还不成熟

优酷良辰时

网址: 磨铁文化IPO:优酷第一大股东、股权分散、曾多次对赌 http://m.xishuta.com/zhidaoview20676.html