新式茶饮第一股,奈雪的茶凭什么?

6月30日上午9:30,“新式茶饮第一股”奈雪的茶在港交所挂牌上市。

作为高端现制茶饮开创者,从2015年成立至今,奈雪始终备受关注,这其中的大背景是——现下的高端现制茶饮赛道的飞速发展。在众多新茶饮品牌中,这家年轻的企业已率先盈利并成功登陆国际资本市场, “新式茶饮第一股”实至名归。

超432倍认购

几乎是从2015年成立开始,奈雪的一举一动都在牵动着市场的神经。在全球发售之后,奈雪的认购进程也是相当火爆。

6月22日,由于在招股期间认购火爆,奈雪较原计划提早前一天关簿结束招股。根据其公布的申购结果,香港公开发售项下共收到64.2万份认购申请,超额认购432倍。

奈雪的茶本次共计发行2.57亿股股份,发行价为19.8港元,达招股区间上限,IPO总计募集资金净额48.42亿港元。

本次IPO,奈雪引入了5名基石投资者,其中包括瑞银资产管理、汇添富基金管理有限公司、广发基金管理有限公司、南方基金管理有限公司,以及建银国际旗下的乾元复兴精选基金。

而在早前的融资中,奈雪就受到了天图投资、深创投、PAG等知名投资机构的青睐。

作为早期投资者,在IPO前,天图投资持有奈雪的茶股份达到13.05%,是其最大的机构投资方。

其次,PAG、深创投和弘晖资本等投资机构也分别持有6.22%、3.32%和0.85%的股份。根据披露,PAG投资奈雪的茶时,其估值已达到130亿元人民币。可以说,不到半年时间里,PAG获得的股权溢价也超过2倍。

相对应的,深创投介入的时间更早,据相关人士估算,其在奈雪身上获得股权溢价有望达到5倍。

已实现盈利

伴随消费升级,新式茶饮已成为Z世代的常态消费产品之一。而奈雪的茶从创立起便迅速成为了行业焦点,其头部地位异常稳固。

2015年11月,奈雪的茶在深圳的首家门店正式运营。相较于传统现制奶茶品牌,奈雪选用优质名优茶、鲜奶、新鲜水果等天然、健康的优质材料,并通过更加多样化的茶底和配料组合制作出高品质、高颜值又好喝的新式茶饮。

同时,奈雪的茶开创性地推出了 “鲜果茶+软欧包”的双品类模式、高端时尚的门店设计,也与市场大部分连锁茶饮品牌拉开了差距,在新式茶饮行业竞争激烈的大环境下,奈雪已经实现盈利。

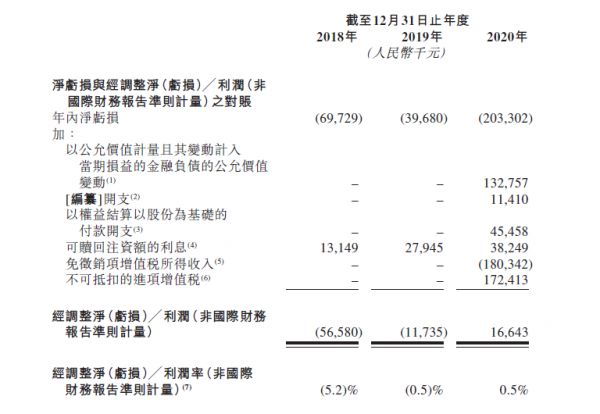

据其早前的招股书显示,奈雪过去三年的盈利能力持续提升。

2018年-2020年,奈雪的茶营收分别为10.87亿元、25.02亿元及30.57亿元,复合年增长达到67.7%。

在非国际财务报告准则下,2020年,奈雪的茶全年经调整净利润达到1664万,同比2019年的亏损1174万,实现扭亏为盈。此外,而按照国际会计准则第17号,奈雪的茶2020年全年实现净利润6217万。

再从最细致的基本面研究,据其招股书显示,奈雪的茶平均客单价达到了43.3元,远高于高端茶饮行业35元的平均水平,位列高端现制茶饮行业首位。即便是在受到疫情影响的2020年,奈雪的茶首次盈亏平衡期也仅为4个月,投资回收期为10.6个月,门店正向现金流足以支撑奈雪的发展和远期投入。

从门店规模看,截至最后实际可行日期,奈雪的茶在国内70多个城市以及日本大阪共开出562家直营门店。

据灼识咨询数据,按覆盖的城市数目计算,截至2020年12月31日,奈雪的茶已拥有中国市场最广泛的高端现制茶饮店网络。按照2020年所有产品的零售消费总额计算,奈雪的茶市场份额达到18.9%。

可以直观地看到,奈雪的茶拥有长期向好的基本面,业绩稳健增长,已实现盈利,并没有外界所说的“流血上市”的现象。作为头部茶饮企业,奈雪的茶已向市场和资本证实了其商业模式盈利的可能。

彭心也曾表示,奈雪的茶上市的目的是为了“可以更开放透明地经营,变成一个对自身要求更高的公司,并不是因为缺钱。”

奈雪的未来会怎样?

实际上,彭心一直以来都是“长期主义者”。

成立5年多来,奈雪的茶一直坚持品质、健康、时尚的理念。从以下几个方面来看,奈雪的盈利也是可持续的。

在原料供应方面,奈雪的茶在多地投建了专属茶园、果园和花园,并与超过250家知名原材料供应商建立了合作关系,在保证原料供应稳定的同时,不断反哺供应链上游企业,推动食材品质的持续提升。

且从招股书看,2020年,奈雪原料成本最高达到37.9%,但彭心不止一次强调“不会降低原料成本”。对原料品质的坚持使奈雪在产品的品质和稳定性上有较高的保证,从产品端来看,奈雪也始终围绕核心菜单投入研发,平均每周推出一款新饮品。可以肯定的是,奈雪对高品质的坚守以及持续不断的创新,对于品牌发展、盈利空间提升都是极大利好。

其次,奈雪的服务场景一直在扩大。

在线上,奈雪始终通过加强数字化能力实现更多可能。

在其2019年推出会员体系以来,自营小程序的订单迅猛增长,“奈雪的茶”和“台盖”来自微信、支付宝、小程序等线上渠道的收益,由2019年的3.17亿元飙升近3倍至2020年的12.22亿元。

在会员方面,截至最后实际可行日期,奈雪注册会员数量超过3500万人,较2019年同比增长超过3倍,2020年,奈雪的茶有近七成订单来自于线上,这足以见数字化能力对公司营收带来的正面影响。而在未来,奈雪会继续在数字化建设与供应链的深耕上加强投入。

从本次募集资金的用途来看,将有约70%的资金用于扩张茶饮店网络,而在数字技术的强化投入、提升上游供应链能力两方面,奈雪也将分别投入募集资金的10%。

同时在线下,奈雪也在大力推广新店型奈雪的茶PRO,以便更好地发力商务场景。

按照奈雪的计划,2021年和2022年将合计开设门店约650家,其中大概70%为奈雪的茶PRO。

相比奈雪平均300平方米的常规店,奈雪的茶PRO的面积仅有80-200平方米。相对于大门店的烘焙现制产品,奈雪的茶PRO的烘焙产品将被转移到中央厨房。这些都极大降低了房租与人力成本,使奈雪拥有更多盈利的想象空间。

伴随品牌力的提升、市场规模的不断扩大,更多大型商圈为引入奈雪,都开出了更具吸引力的条件。奈雪招股书也显示,2020年,其使用权资产折旧占比仅为11.5%。作为头部品牌,奈雪的议价能力在逐步加强。

而在奈雪上市后,其创始人持股仍占高比较高,资本对企业发展的控制有限,这有助于奈雪稳步发展。

一直以来,中国都是茶叶的发源地,但作为茶叶消费大国,却始终没有代表性的国际茶饮品牌出现。现如今,奈雪的茶已是实至名归的“新式茶饮第一股”。

“一杯好茶、一口软欧包”,所承载的不再只是一个企业、一个品牌,而是一种生活方式、也代表了新一代中国消费者的茶饮文化。

数据显示,中国高端现制茶饮店市场的零售消费总值预计将以32.7%的复合年增长率由2020年的152亿元增长至2025年的623亿元。

在如此广阔的舞台上,奈雪的征程才刚刚开始。

相关推荐

新式茶饮第一股,奈雪的茶凭什么?

奈雪的茶牵头发布《 2019 新式茶饮消费白皮书》:中国茶饮市场规模将突破 4000 亿

【虎嗅早报】奈雪的茶将成港股“新式茶饮第一股”;6G网络将于2030年商用

北京胡同留不住新式茶饮?

新式茶饮,前途无量还是前途无亮?

奈雪的茶将成为“新茶饮第一股” ,2020年实现净利6217万

新式茶饮如何留住顾客?

奈雪的茶上市首日股价大跌,投资人还有多少耐心?

喜茶、奈雪、蜜雪冰城估值齐超百亿,机构争夺最后的船票:新茶饮终局?

奈雪的茶发布PRO店战略,要用ALL-IN方案拓展新茶饮市场

网址: 新式茶饮第一股,奈雪的茶凭什么? http://m.xishuta.com/zhidaoview20536.html