监管收紧,教育中概股动荡之下,如何看待掌门赴美IPO?

图片来源:unsplash.com

因“几张来源不明的截图”声称教育培训行业遭遇重大管控,最近几天,在资本市场,中概股教育股集体遭到了前所未有“血洗”。

虽说后续监管层面出面澄清了部分“谣言”,同时也强调,将持续规范管理校外培训机构,坚持从严治理。随后,部分教育股应声上涨,但也未能阻止近期教育股整体疲软的大趋势。

在资本市场,教育行业最近一件比较重要且值得关注的事情是,掌门教育于近日递交了招股书,计划IPO赴美上市,登陆纽交所。

掌门教育主营业务为K12在线1对1辅导。其前身为2005年成立于深圳的状元俱乐部,自2014年正式转型在线教育。乘着在线教育1对1业务的风,掌门教育在1对1业务上持续深入布局,掌门教育的业务规模布局快速扩大,并占据了该细分市场重要市场份额。

掌门教育此次拟募资1亿美元。招股书披露,掌门教育计划,将此次发行净收益的50%用于用于扩展及加强产品和服务;约20%用于改善技术基础架构;约10%用于市场营销和品牌促销;剩余资金则用于营运及其他一般用途。摩根士丹利、瑞士信贷、富途、老虎证券、雪球等为其承销商。

掌门教育的基本面

目前,掌门教育业务已覆盖中小学在线教育领域的全学科辅导,形成了以“掌门1对1”、“掌门优课”、“掌门少儿”和“小狸启蒙”等细分品牌组成的综合性教育矩阵。

招股书中引用弗若斯特沙利文报告称,2017年以来,掌门教育是中国最大的K12在线1对1课后辅导服务提供商,按总账单计算,到2020年该市场份额为31.9%,超过了到2020年排名前10位的其他公司的总和。

从掌门教育披露业绩来看,其业务经营和财务状况,基本上符合大多数K12在线教育公司的特征:营收和学员数字连续增长,营销费用高企,以及亏损。

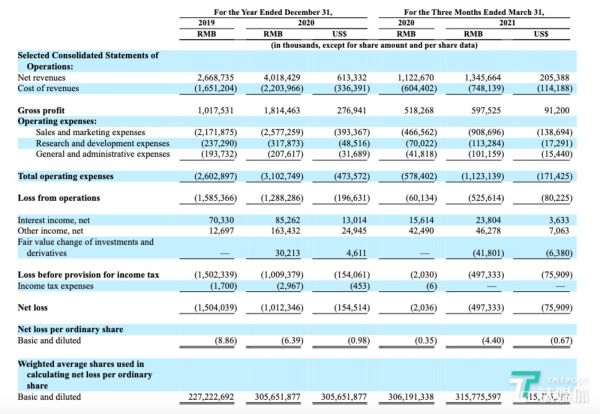

掌门教育核心运营数据,图片来自掌门教育招股书

招股书显示,2019至2020年度,掌门教育总营收从26.69亿元上涨至40.18亿元人民币,2021年第一季度总营收13.46亿元。

2019年及2020年,掌门教育分别净亏损15.02亿元和10.09亿元,2021年第一季度净亏损由上年同期的203万元扩大至4.97亿元。

在各项成本中,营销和销售费用依旧是花钱的大头。2019年,掌门教育营销费用为21.72亿元,2020年上涨至25.77亿元,均占总营业费用的80%以上。

招股书披露,掌门1对1的付费学生入学率,从2019年的38.05万人次增至2020年的54.48万人次,增幅为43.2%,2021年第一季度(截至3月31日)为13.36万人次 ,2020年同期的数据则为8.78万人次,增幅为52.2%。

在线小班课在2021年第一季度付费学生人数达到29.44万人次,比2020年第三季度的9.12万人次,增长了222.6%,净收入增长了50.6%。

在教师端,截至2021年3月31日,掌门教育拥有4.5万名教师,其中,69.6%的全职K12教师获得教师资格证,另有2.3%的老师已通过教师资格考试。这代表着有部分教师未取得相关教学资格。掌门教育称,正在要求K12老师及时取得教师资格证书。

K12在线1对1业务依旧是掌门教育的核心收入来源。招股书显示,2019年、2020年及2021年第一季度,一对一课程的净收入分别占总收入的94.0%,93.1%和87.3%。

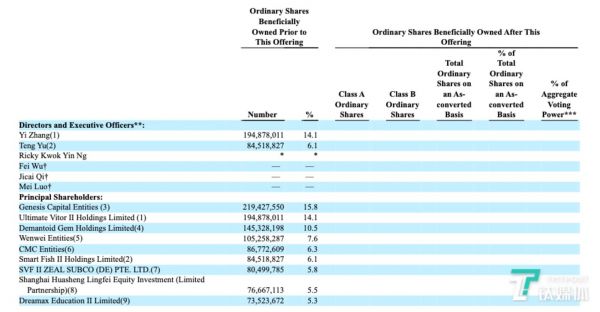

在股权结构方面,公司第一大股东为元生资本,持股15.8%;掌门创始人兼CEO张翼持股14.1%,为第二大股。其余分别是,华平投资持有10.5%,顺为资本持有7.6%,CMC资本持有6.3%,联合创始人余腾(任高级副总裁,负责销售和营销)持有6.1%;软银持有5.8%。

掌门教育股权结构,图片来自掌门教育招股书

掌门教育的幸与不幸

在这一轮K12大班课风口之前,在线教育赛道内,1对1业务是资本最为看好的细分领域,不断有公司以过亿美元的融资金额,刷新行业融资纪录。英语赛道如VIPKID,哒哒等,K12领域则是掌门,海风教育和学霸君等公司。

公开资料显示,掌门教育先后完成了7轮融资,并吸引了如中投、中金、华平投资、软银愿景基金等多家国际知名投资机构。

不过,随着赛道的火热,在线1对1业务其弊病也不断出现。2018年,就在线1对1业务在资本市场风头正盛的时候,钛媒体文章《数据放水、疯狂复制“名师”,在线教育一对一正陷入危机 | 钛媒体深度》中曾披露,资本催熟之下,一对一行业背后的危机和乱象,主要集中在师资供给端不足,以及教学教研、运营管理中的粗放。

尤其是1对1业务,在高昂的获客成本之下,卷入在线教育整体的营销获客大战之中,尤为费劲。哒哒被好未来收购,海风教育陷入倒闭传闻,昔日风头正盛的VIPKID自去年起不断传出裁员的消息。

尤其是在去年,引发整个教育行业震荡,甚至说是引发了这一轮监管风暴的导火索事件,就是曾经资本宠儿的学霸君“暴雷”,陷入破产危机。彼时其创始人张凯磊称,业务关停的原因是,投资人不再投钱了。

显然,在激烈且混乱的竞争之中,同赛道其他公司的一地鸡毛,某种程度上来说,掌门教育能够杀出重围,走到上市的大门口,无疑是幸运的,而能够存活且发展至今,并且实现一些业务转型(及时推出小班课业务,以及少儿业务),说明公司还是具备一定实力的,虽然这家公司同大多数在线教育公司一样还处在亏损的境地。

熬“死”了竞争对手,在线教育公司就能实现盈利吗?从目前已有的案例来看,通过持续提高运营效率,落实精细化管理,在线教育公司是摆脱亏损状况,进一步推动利润增长的。

比如说,主打在线1对1外教业务的51Talk,已经连续六个季度实现了盈利,以及,刚刚披露新一季财报的成人在线英语赛道的流利说,首次扭亏为盈,净利润达到了1220万元,实现了财报上的盈利。

就现阶段而言,只要高考还是我国主流的人才选拔渠道,并且以应试为主要机制和评判标准的话,那么K12在线教育就有一定有充足市场。

不过,成功跑赢了竞争对手,掌门当前处在了一个比较尴尬的局面。今年中国教培行业正面临一场从未有过的监管风暴。此前,已经有多家头部在线教育公司遭受监管处罚。比较重要的两个事件分别是,猿辅导、作业帮被国家市场监督管理总局处以250万元顶格罚款,以及跟谁学、学而思、新东方在线、高思遭北京市教委顶格处罚。

除了要承受监管方面的压力,以K12为核心主营业务的掌门,面对的是一个竞争白热化的领域。前有传统教育培训时代成长出来的巨头新东方和好未来等,并且实力强大如好未来,都被在线教育的战争所“困住”,从此前的盈利状况变为持续亏损中,后有互联网时代兴起且持续被资本看好的猿辅导、作业帮和高途等玩家。

因此,在多方重压之下,掌门教育此次能否成功IPO,未来能否继续在K12领域站稳脚跟,还值得持续关注。(本文首发钛媒体APP,作者|李程程)

相关推荐

监管收紧,教育中概股动荡之下,如何看待掌门赴美IPO?

IPO前瞻|掌门教育拟赴美上市,将成在线1对1第一股

政策收紧,美国重拳频出,中概股真的要凉凉了吗?

焦点分析|踩准美股估值高点,中概股回归潮下赴美IPO公司各打算盘

现在,中概股可以排队回国了

中概股集体下跌!百度要从纳斯达克退市?最新回应来了!

美针对中概股再祭出最严法案丨钛媒体·科股

“一杯咖啡”引发的中概股大变局

36氪独家|掌门教育已选定投行拟赴美IPO,在线教育迎来上市潮

百度、B站、汽车之家,明星中概股接连回港IPO为哪般?

网址: 监管收紧,教育中概股动荡之下,如何看待掌门赴美IPO? http://m.xishuta.com/zhidaoview20045.html