腾讯音乐大力投入的长音频业务,怎么样了? | 看财报

图片来源@视觉中国

5月18日,腾讯音乐发布2021年Q1季度财务数据,此次财报,也是腾讯音乐在汤道生执掌时期的最后一份成绩单。

今年4月15日,腾讯音乐刚刚进行了组织架构和人员调整,汤道生辞任董事长,彭迦信上任执行董事长、梁柱上任CEO。而据腾讯音乐5月8日发布内部邮件,原QQ音乐业务线两位负责人(侯德洋和胡琛)也被撤换,由腾讯音乐CEO梁柱与现任腾讯音乐商业广告部总经理刘宪凯揽过大权。

改革的大旗已经举了起来,换帅只是第一步。而通过腾讯音乐2021Q1财报,我们可以一窥彭迦信接手后的腾讯音乐的基本面。

一、MAU增长触顶同时,付费率接近10%

财报公布同日,腾讯音乐还宣布与索尼音乐娱乐续签长期版权合作授权协议。不过,此次续约并非独家授权——网易云音乐也在同一时间,宣布获得索尼音乐数年期的海量曲库授权。

而早在去年3月、8月,网易云音乐就宣布与华纳、环球达成了版权合作。这也意味着,腾讯音乐在全球三大唱片公司版权上的垄断优势已被打破。

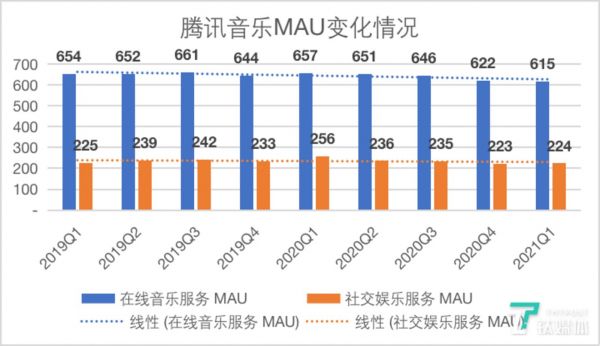

不仅版权优势被打破,过去一年里,随着流量红利的消失,腾讯音乐平台MAU也持续走低。2021年Q1季度这一问题依然没有得到明显改善:

2021Q1,腾讯音乐在线音乐MAU为6.15亿,同比下滑6.4%;社交娱乐MAU为2.24亿,同比下滑12.5%。延续最近一年来的下滑趋势。

数据来源@TME财报

腾讯音乐解释称,在线音乐业务MAU的持续下滑的原因在于非核心用户的流失,而社交娱乐业务,则由于抖音等短视频平台的竞争加剧情况并未得到改善。

流量增长触顶,短视频平台对用户的抢夺无法得到有效解决,腾讯音乐开始将经营重点放到产品运营能力上,通过丰富音乐内容、不断的产品更新满足用户的多元需求,来提升用户粘性和用户时长。

比如持续新增嘻哈、国风等多元音乐内容,以及从潮流热门的电视节目、综艺节目以及在线游戏中引入了更多优质音乐内容。

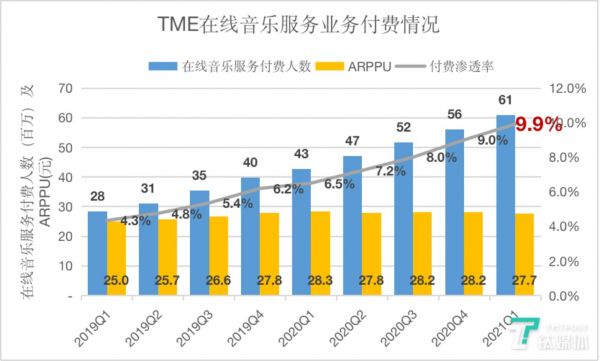

就本次财报数据来看,腾讯音乐的产品运营能力得到了不错的反馈:虽然MAU在持续下滑,但用户付费数及付费率反而得到提高:

在线音乐付费用户达到6090万,同比增长42.6%,环比净增490万,为2016年以来单季最大净增长。在线音乐付费率达9.9%创历史新高,高于2020年第三季度的8.0%与2020年第四季度的9.0%。在线音乐服务收入达27.49亿元,同比增长34.5%,其中在线音乐订阅收入同比增长40.2%至16.9亿元。

数据来源@腾讯音乐财报

二、长音频业务增长讯速,MAU渗透率升至20%

在线音乐和社交娱乐业务同时遭遇流量见顶问题,腾讯音乐开始寻找新的业务增长点。

如今看来,腾讯音乐将创新业务重点放到长音频业务。

长音频内容陪伴感强,且对用户注意力的影响程度低,用户可在健身、驾驶等多个场景下收听长音频内容,增长潜力巨大。根据艾瑞咨询的报告,2020年长音频用户体量达到5.42亿,市场规模达到272.4亿元,增速达到了54.9%,预计在2022年国内长音频市场规模将达到543.1亿元。

早在2020年4月,腾讯音乐就携手阅文开拓有声书市场,发布新产品“酷我畅听”;2020年12月,QQ音乐在首页界面引入“小宇宙”播客功能,发力播客业务。

进入2021年以来,腾讯音乐更是在长音频领域加大了布局。

2月,QQ音乐推出了“第0期播客计划”,通过为播客主播的原创内容创作提供丰富的资金与工具支持,扶持播客主播,加速扩充PUGC和UGC的长音频内容。3月,腾讯音乐完成了对懒人听书的收购并开始进行业务融合。4月,腾讯音乐宣布旗下酷我畅听与懒人听书合并升级,并发布全新长音频品牌“懒人畅听”。2020年底,腾讯音乐长音频MAU规模突破1亿,而根据2021年Q1财报,腾讯音乐长音频业务在2021年第一季度的MAU渗透率,一从去年同期的5.5%升至20%。

2020年以来,腾讯音乐长音频业务持续进行内容库建设,已打造了《雪中悍刀行》《剑来》《白夜追凶》《盗墓笔记全集》等头部长音频IP内容,并吸引江疏影、张新成等百余位明星参与《江疏影的红唇说》《张新成·遇见诗》《你好呀!故宫——听见你的600年》等自制IP内容录制,同时打造了《十二扇窗》《榜样阅读》等人文精品内容矩阵。根据2021Q1财报,腾讯音乐长音频授权专辑数量同比增长超三倍。

不仅如此,腾讯音乐在财报中表示,已经在探索长音频业务基于广告的商业化模式。

不过,长音频在海外至今未能找到合适的商业模式,大多平台都处于亏损的状态。而国内在内容及产业链不成熟,用户的付费意愿也不高,还处于市场教育阶段,也并不是一个好做的生意。

比如近期递交了招股书的长音频领域“老大”喜马拉雅,其2021年Q1平均MAU已经达2.5亿。但高MAU并没有带来高收入增长,自2018年-2020年,喜马拉雅分别亏损7.7亿、7.7亿、6.05亿元。

由此看来,尽管腾讯音乐在资金和长音频版权方面有着得天独厚的优势,但未来如何将优势转化为效益,仍然是一个不小的挑战。(本文首发钛媒体APP,作者 | 赵虹宇)

相关推荐

腾讯音乐大力投入的长音频业务,怎么样了? | 看财报

腾讯音乐财报解读:移动月活增长停滞,拓长音频机遇

腾讯音乐在线音乐收入提速,付费率9%创新高 | 看财报

解密腾讯音乐新财报:音乐赛道只有“长跑冠军”

业绩快报|腾讯音乐Q4付费用户创新高,未来要发力长音频

在线音乐免费用户规模扩张遇瓶颈,长音频新战略下腾讯音乐有怎样的未来?

财报照见华丽外衣下的腾讯音乐

巨资收购懒人听书,腾讯音乐为何要加码长音频市场?

最前线|阅文腾讯联手,要把更多网文IP改成长音频

七看腾讯财报:toB业务稳了吗?搞钱到底靠什么?

网址: 腾讯音乐大力投入的长音频业务,怎么样了? | 看财报 http://m.xishuta.com/zhidaoview19865.html