喜马拉雅拿什么挡住腾讯们的虎视眈眈?

编者按:本文来自微信公众号“AKA桃叨叨”(ID:TaodaodaoKaixiang),作者:小玲,36氪经授权发布。

在这个工作繁重的周一,除了怒买肯德基新出的鸡架,叨姐选择晚上打开喜马拉雅听《三体》广播剧。短暂逃离世俗(不是)的感觉真好!

为开发超级IP的剩余价值,喜马拉雅4月份还联合三体宇宙与中国邮政联合发售了《三体》邮票。音频市场的商业化拓展的确需要努力努力再努力,本月初,喜马拉雅向美国证券交易委员会(SEC)递交招股书计划上市,股票代码“XIMA”。

招股书数据显示,喜马拉雅最新的活跃用户,一季度达到2.5亿,平均月活跃移动端付费用户为1390万,但付费率仅为13.3%。

几度否认的上市总算尘埃落定,但同时,喜马拉雅连续三年亏损,也成为了这份招股书之后,外界对音频行业最大的关注点之一。

——2018年、2019年和2020年净亏损分别为7.737亿元、7.733亿元、6.051亿元,2021年一季度的净亏损就达到了2.672亿元。

亏损上市案例并不少,但这样的数字,也将喜马拉雅甚至是整个音频行业不可避开的问题——单一的营收如何支撑盈利?用户天花板如何应对?越来越高的营销费用没能带来正向的用户增速?等等摊在了眼前。

在巨头入侵,各家有声音频内容趋同的格局里,从烧钱换增长到盈利模式转型,喜马拉雅得验证一下音频行业所谓的“巨大增长潜力”。

毕竟,去年1月17日荔枝(LIZI.US)挂牌上市,成为中国在线音频第一股,但仅一年,市值大幅度缩水。荔枝没能展示的翻盘,得到资金之后的喜马拉雅,能否给出新的答案?但总体来看,喜马拉雅的还是营收保持了较快的增速。

付费率低、盈利困难之外,版权问题或将成为下一步的最大掣肘

音频领域的十年,倒下的玩家不在少数,考拉FM、豆瓣fFM、多听FM等等都没能挺住,而鏖战至今的喜马拉雅、荔枝和蜻蜓,要面临的挑战,又何止是外部大厂的入侵。

根据喜马拉雅的招股书,其营收主要是付费订阅、广告、直播、教育服务、其他创新产品和服务五个部分。

2020年营收数据为40.5亿元,其中付费订阅贡献了17亿元的收入,广告和直播业务分别贡献了10.7亿元和7.2亿元营收,广告收入的增速高达73.9%;教育服务、其他创新产品和服务营收分别为2.3亿元和2.8亿元。

隔壁鹅厂的酷我畅听已经开始探索播放页面的视频化内容了,桃叨叨在喜马拉雅点开自己喜欢的内容,页面除了广告还设置了花式广告——看视频为喜欢的主播打call。虽然广告为喜马拉雅的用户体验招来了不少差评,但卖广告可比让用户掏钱容易多了。

可以看到,付费订阅是喜马拉雅的营收的核心,占比达到43.3%,较46.3%有所下滑。但其广告营收的增速却达到73%。内容平台“羊毛出在猪身上,然后由狗买单”的调侃虽然心酸,却是事实。

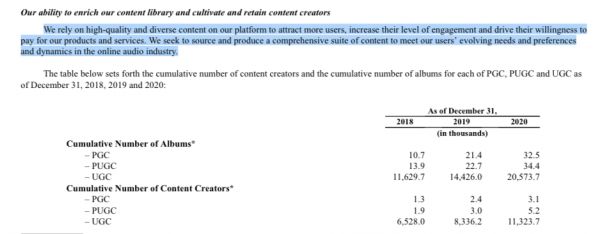

目前,喜马拉雅主要提供三个类型——PGC、UGC、PUGC,2020年相关内容活跃创作者分别为2100名、515万名和4600名,内容占比大约是0.16%、99.67%以及0.17%。

而喜马拉雅招股书写道:

高质量的内容能起到拉新、留存、刺激用户付费的作用;中部和底部的内容,起到保持用户活跃度、增加平台活力,并且为平台培养优质生态和内容生产者的作用。

PUC、PUGC、UGC,哪个部分才是高质量的内容?反正很大概率不会是占比99.6%的UGC。换句话,目前为止喜马拉雅的商业逻辑是,内容占比不超过0.5%的PGC和PUGC内容,是目前提升订阅付费率的关键内容板块。

毕竟UGC获利模式的问题,扎根这个领域的荔枝,都没法给资本市场一个乐观的答案,99%的收入都来自打赏。

从2018年到2020年的成本占比来看,喜马拉雅大部分的钱都花在了营销与收入分成上——2020年喜马拉雅向超过16万内容创作者以及第三方IP版权合作,共享了13亿的收入分成,这笔成本同比增了长43.9%。

尽管招股书并未透露详细的成本支出占比,但16万内容创作者与第三方IP版权,孰贵?我们换个问法,德云社、三体等与幻樱空、有声的紫襟,以及其他播客配音等谁贵?

在互联网的故事场里,不难猜测。喜马拉雅得为头部版权,支付大头的内容成本,这个路数听起来也并不陌生。

烧钱换流量、抢头部内容的版权,难以避免。毕竟头部版权内容往往在很大程度上意味着活跃度、付费率,隔壁在线音乐打得更加猛烈。高昂的获客成本与内容采购成本,导致了三年巨亏。

2021年一季度,喜马拉雅的用户付费率达到了13.3%,比起2018年的同期的1.8%和2019年的4.3%,2020年的7.9%,有所增长。但2020年喜马拉雅在营销上的支出,达到了16.8亿元,同比增加了40%。这很难让人不将付费率的增长与烧钱置换所得并排联想。

更何况,支撑起喜马拉雅内容板块的UGC内容,还在不断陷入版权风波。根据新浪财经,从2014年开始,喜马拉雅因为版权问题被起诉数量超过1000次,涉及侵权的内容包扩《斗罗大陆》有声读物、《左耳》《甄嬛传》等等。

在这方面,背靠腾讯和字节,有阅文和番茄小说支持的酷我畅听与番茄畅听,的确更有优势。

巨头杀入、老三家防守不易,长音频这片蓝海要变天?

“长音频领域是新风口”,随着各大巨头的入局,从去年说到了今年。

去年6月初,字节跳动上线“番茄畅听”APP,可直接使用番茄小说版权库,正式入局长音频。而就在同年的2个月前,腾讯音乐娱乐集团(TME)上线“酷我畅听”的产品,明确指出“长音频将是未来TME持续发力的战略领域”。

(截图来自“酷我畅听”首页)

之后,快手宣布正在内测播客类产品“皮艇”,剑指音频市场;9月网易云音乐上线了全新内容板块“声之剧场”,主打年轻IP改编的广播剧与有声书;

12月QQ音乐为播客设置一级入口,网易云音乐也将电台入口更新为了播客;到了2021年1月,TME收购懒人听书 100% 股权抖音进一步布局长音频领域。这些巨头,不仅手握巨大的流量和资金,还有强大的业务生态为内容提供支撑,这也就不难理解,为何都在嚷嚷音频行业要变天了。

一边是老三家的连年亏损、第一股荔枝付费转化缓慢,另一边是巨头们的霸道入局,未来长音频行业要变天,看起来的确有理有据。

如此热闹,老三家自然也不会干看着。

从去年开始,各家纷纷出手,“播客将从小众走向大众”的市场预期,一度将“播客”推上了文艺复兴的风口。

——2020年4月,喜马拉雅发布“春生计划”,为播客主播提供流量与资金的支持,8月再推出“喜乐计划”,持续扶持播客群体;2021年年初,荔枝FM上线了一款“荔枝播客”的产品,同样重点发力播客板块。

老三家之一的蜻蜓FM,在2月5日,以“会员全站畅听”——所有蜻蜓FM会员皆可以免费收听全站内容,无需进行二次付费的“促销”,全力拉新。

但,付费用户与付费率的问题,是整个内容行业的问题,包含视频、音乐在内的,喜马拉雅竞品们的付费情况也没好到哪里去。

根据荔枝2020年第四季度财报,荔枝移动端的MAU为5840万,但月付费用户仅为42.24万,付费率大约0.72%,相较于2019年,付费用户占比甚至有所下降,整体营收高度依赖礼物打赏的抽成。荔枝2020年的全年财报,显示,这个在线音频第一股已经连续4年亏损了。

上市拿到钱的喜马拉雅,是加入这个连续四年亏损的队列,还是能扭亏为盈,证明音频赛道的变现价值?

只不过,想单纯发力内容变现,似乎不太可能的。大家集体发力的播客,本质上依然还是贩卖内容的生意,其盈利模式,无外乎广告、付费订阅,带货都算是新的拓展。

在线音乐领域几乎处于垄断地位的TME,靠着强大的财力和十几年的版权壁垒,也不过拿到8%的付费率。力推播客,更像是“你有我也得有”,以及针对基本盘活力——主播生态的努力。

更何况,音频行业有更强悍的对手——短视频,它们大量压缩信息输出时间,改变受众内容消费习惯。

相比之下,占据喜马拉雅超过一半的月活的 IoT(物联网)产品以及其他第三方平台、目前已经和60多家汽车厂商合作的车联网以及智能音箱音箱等等硬件设备上的布局,以及蜻蜓选择的场景化布局——与百度Apollo智能车联、斑马智行,看起来反而更具备说服力。

但,需要注意的是,喜马拉雅公布的1.46亿的月活用户里,只有零头4830万是物联网和车载设备的月活用户。更何况,喜马拉雅看中硬件也并非新鲜事,早在2017年6月,喜马拉雅就发布了首款智能音箱“小雅”,但同年7月,小爱同学与天猫精灵前后脚诞生,小雅没能留下姓名。

在智能音箱的世界里,喜马拉雅输给巨头,那么在播客、长音频的世界里,喜马拉雅这个长音频的头把交椅,要怎么在巨头们虎视眈眈的围堵里写出新故事?

相关推荐

喜马拉雅拿什么挡住腾讯们的虎视眈眈?

拿什么想象腾讯音乐的未来?

喜马拉雅们的“声音生意”,越做越大

喜马拉雅三年净亏20亿,“音频带货”是门好生意吗?

腾讯音乐27亿收购懒人听书,全面进攻长音频喜马拉雅该颤抖吗?

喜马拉雅的三大难题

喜马拉雅的外患与内忧

冲击上市,喜马拉雅的“声”意之殇

喜马拉雅欲“摘星”,可耳朵经济难“独立”

风口浪尖的校园人脸监测背后,是被虎视眈眈的千亿级市场

网址: 喜马拉雅拿什么挡住腾讯们的虎视眈眈? http://m.xishuta.com/zhidaoview19783.html